4月9日,特斯拉宣布将在上海新建储能超级工厂,生产超大型商用储能电池Megapack,计划于2023年第三季度开工,2024年第二季度投产。“双碳”背景下,新能源快速发展,储能技术变得越来越重要,储能技术可以协助克服新能源的不稳定性,提高能源的可靠性和可持续性。未来,随着储能技术的不断创新和进步,安全性不断提升,电力市场需求的增长和能源结构的升级,储能行业将保持快速增长态势。创业邦研究中心正式发布《2023中国储能产业研究报告》,通过编制储能产业图谱,梳理各地“强制配储”“储能补贴”等政策措施,分析储能市场规模、出口、投融资等数据,并对储能各技术路线发展情况进行研究,提出储能产业未来发展趋势及建议。

发展背景:强制配储成为储能产业发展主要驱动力

在我国,强制配储是当前储能产业发展的重要驱动力。随着以风电、光伏为代表的新能源并网量越来越大,新能源的消纳问题愈发突出,对储能时长有了更高要求。全国已有近30个地区出台了新型储能规划或新能源配置储能文件,提出大力发展“新能源+储能”。国内各地纷纷推出储能补贴政策,调动行业投资积极性,提升储能项目的盈利能力。目前,补贴政策主要涉及投资补贴和运营补贴。——2023年1月17日,重庆两江新区发布的《重庆两江新区支持新型储能发展专项政策》中提出“对在新区备案且建成投运的用户侧储能、分布式光储、充换储一体化等项目,储能配置时长不低于2小时的,按照储能设施装机规模给予200元/千瓦时的补贴,对单个项目的补助最高不超过500万元。”——2023年1月28日,常州市发布的《常州市推进新能源之都建设政策措施》中提出“对装机容量1兆瓦及以上的新型储能电站,自并网投运次月起按放电量给予投资主体不超过0.3元/千瓦时奖励,连续奖励不超过2年。”

产业概况:国内储能装机规模提升、出海加速

根据中关村储能产业技术联盟数据,截至2022年底,我国已投运电力储能项目累计装机规模59.8GW,抽水蓄能累计装机占比首次低于80%,新型储能继续高速发展,累计装机规模首次突破10GW,达到13.1GW,同比增长128%。新型储能中,锂离子电池占据主导地位,压缩空气储能、飞轮储能、液流电池、钠离子电池等技术路线的项目在规模上也有突破,应用模式逐渐增多。锂电池成为新的出口增长点,2023年一季度锂电池出口增长94.3%根据中国海关总署统计,2023年第一季度,我国电动载人汽车、锂电池、太阳能电池,俗称“新三样”,合计出口2646.9亿元,同比增长66.9%。在国外电动汽车和储能市场需求旺盛等多重因素的推动下,2023年第一季度,我国锂离子蓄电池出口额达到1097.92亿元,同比增长94.3%。储能企业海外市场营收贡献较大,部分企业海外营收占比超90%2022年是储能出海元年,之前海外储能市场一直被日韩品牌占据,随着海外储能市场需求火爆,国内储能企业纷纷出海,目前海外储能市场已经成为国内储能企业创收贡献最大的市场。根据已发布2022年度报告的储能上市企业数据,多数储能相关企业营收获得两位数以上增长,其中宁德时代、亿纬锂能、派能科技等企业营收增长超过100%;企业海外市场营收增速较快,部分企业海外市场营收占比超过90%,华宝新能、派能科技境外营收比重分别达到94%和96%。

细分市场:储能技术多元化发展

在细分市场方面,储能技术的多元化发展意味着不同类型的储能技术和介质将在不同的应用场景中发挥作用。具体而言,机械储能主要用于大容量储能,如电网调峰、调频等;电化学储能主要用于小型家用储能系统、电动汽车和储能电站等领域;电磁储能主要用于瞬态储能和高速储能等场景;热储能主要用于太阳能和风能等不可控能源的储能,以及工业余热的回收和利用等;氢储能则主要用于长期储能和大规模能量转换等领域。在储能产业图谱方面,储能产业链涵盖了储能相关材料和装备、储能系统及集成、储能应用场景及后市场服务等领域。随着储能技术的不断发展,储能产品和服务的供应链也在不断完善和细化。在储能应用场景方面,储能在新型电力系统建设中扮演着重要的角色。从电源侧来看,储能产品可以在用电谷时存储电力,在用电高峰时释放电力,补充用电缺口,弥补新能源发展的间歇性和波动性问题;从电网侧来看,储能可以通过大规模存储和释放,用于调峰、调频等辅助服务系统及备用,保障电网的稳定运行;从用户侧来看,储能可以解决用户侧能源短缺并提供能源修复,保障正常工作、生活用电。随着新型电力系统的发展和普及,储能应用场景将越来越广泛,市场前景也将变得越来越广阔。

储能投融资:储能成为一级市场投资新热点

储能投融资:储能成为一级市场投资新热点

储能行业投融资持续火热

近些年国内一级市场投融资整体呈现持续下滑趋势,但储能行业投融资热度持续高涨。根据睿兽分析统计,截至2023年3月31日,国内储能行业有300余家企业获得融资,涉及融资事件944件、融资金额1947亿元,参与机构达1122家。中国储能行业在2021年、2022年迎来爆发,2022年中国储能行业融资事件189件,同比增长64.3%,融资金额520.97亿元,同比下降12.2%,但仍处于高位。近10年,中国储能行业累计获得超1900亿元融资。

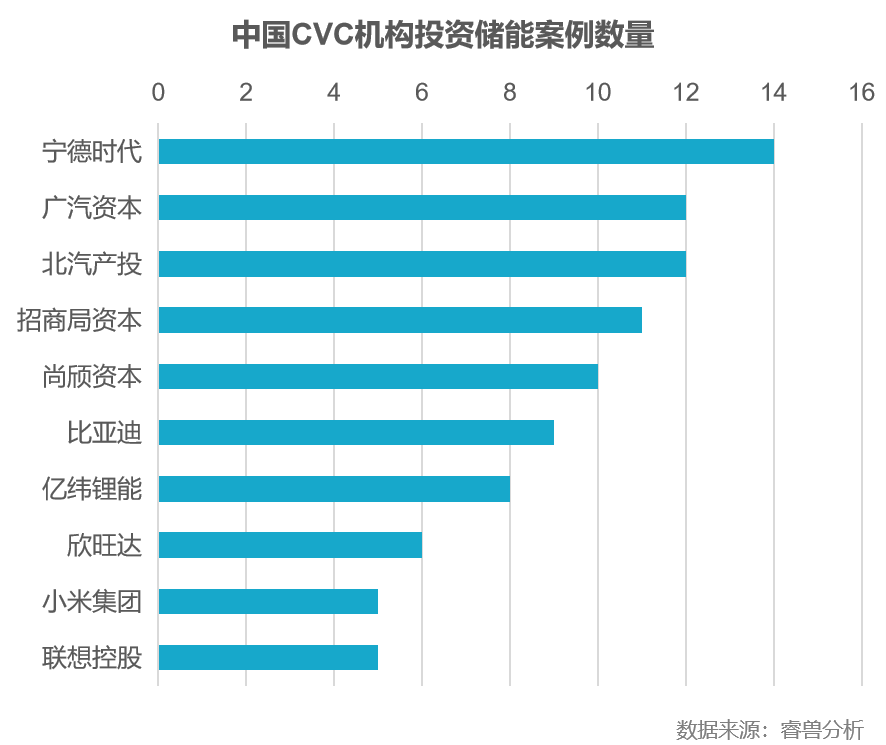

根据睿兽分析统计,2022年中国储能行业融资事件遍布全国20余个省份,其中广东、江苏、上海三地领先,三省融资事件数量合计占比50.53%。从城市分布来看,深圳、上海、北京、苏州、杭州位居全国前五位,合计占比达47.87%。睿兽分析数据显示,深创投、晨道资本、基石资本、达晨财智等VC/PE机构投资储能产业比较活跃,投资领域涉及上游材料、动力电池、储能系统、工商业储能、电池回收利用等领域,基本涵盖储能全产业链。睿兽分析数据显示,宁德时代、广汽资本、北汽产投等CVC机构投资储能产业比较活跃,比亚迪、亿纬锂能、欣旺达等储能领域头部企业也在积极布局储能相关赛道,小米、联想等也在关注储能赛道。

发展趋势:储能产业未来可期

储能产业仍将保持快速增长态势。碳中和背景下储能政策支持力度加大,随着储能技术的不断创新和进步,电力市场需求的增长和能源结构的升级,预计到2030年储能将会迎来一个万亿级别市场。

储能技术多元化发展。目前抽水蓄能占主导,新型储能以锂离子电池为主,压缩空气储能、液流电池储能等也在加速发展,钠离子电池储能、重力储能等新技术陆续开展示范应用。储能技术多元化发展态势明显,将带动相关产业链快速发展。储能行业竞争将更为激烈。当前储能市场同质化严重,企业间储能产品差异性不大,价格战竞争造成企业短期盈利压力加大,企业间竞争加剧,储能行业也将加速洗牌,缺乏持续创新能力的企业将面临淘汰。安全仍是储能发展的重要关注点。储能高速发展的同时,安全事故频发,安全问题成为制约储能发展的重要阻力。《电化学储能电站安全规程》的发布,要求提升电化学储能电站全寿命周期的安全性,将进一步规范储能行业发展。储能盈利模式更加多元。目前强制配储、储能补贴政策等,调动了储能行业投资的积极性,在政策支持、技术创新、市场完善驱动下,储能产业链将会更更加成熟,储能商业模式将会更加多元。以上内容摘自创业邦《2023中国储能产业研究报告》,更多详细内容、数据分析及储能产业图谱,请登录睿兽分析获取完整版报告。「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。