作者 | Cavenagh Research

编译 | 华尔街大事件

百度(纳斯达克股票代码:BIDU)此前公布了2023年第一季度业绩,在收入和收益方面都超过了分析师的普遍预期。广告和云业务的显著复苏推动了业绩的增长,百度这一顺风可能会继续延长到2023年下半年。此外,百度正在考虑如何将公司的LLM/ AI技术(ERNIE Bot)用于多种产品,包括搜索、云、文库和地图。

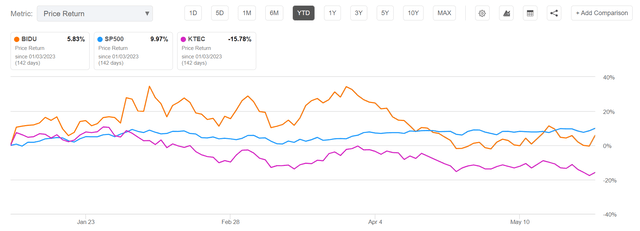

尽管业务基本面有所改善,并鼓励人工智能计划,百度的股价仍然相当便宜。该股目前的估值为23财年EV/EBIT的11倍,这一倍数未能反映出该公司强大的竞争护城河和增长前景。

此前百度发布了强劲的2023年第一季度收益报告,在收入和收益方面都超出了市场预期。在1月至3月底期间,这家互联网巨头创造了45.4亿美元的收入,同比增长10%,超出预期约1.3亿美元。百度的核心业务同比增长8%,达到33亿美元左右。值得注意的是,受医疗保健、旅游和商业服务需求复苏的推动,在线营销收入在连续八个季度下降后,同比增长约7%,达到23.5亿美元。在盈利能力方面,百度毛利率同比提高约600个基点,至51.4%;非公认会计准则净利润同比增长48%,至8.48亿美元(合每股2.31美元),比市场预期高出约16%(合每股0.47美元)。- 百度的自动驾驶业务Apollo Go同比增长236%,环比增长18%,提供约66万次乘坐。此外,3月17日,Apollo Go获得了北京首个无司机或安全操作员的叫车服务许可证。

- 此外,百度还推出了文心一言,并计划将其逐步纳入其所有业务。

- 根据IDC和Canalys的报告,百度旗下的小度在2022年再次占据了中国智能显示器和智能扬声器出货量的榜首位置。

- 百度的应用生态系统同比增长4%,月活跃用户(MAUs)达到6.57亿。

- 爱奇艺平台的用户扩展到1.29亿,而去年同期为1.01亿(同比增长28%)。

百度将在第二季度和下半年保持强劲的发展势头,公司广告业务的年增长率预计将为8-10%,公司云业务的年增长率将为20-25%。此前,当摩根大通(JPMorgan)的Alex Yao问及百度的广告势头时,百度首席执行官李彦宏回答说,经济复苏仍在提供推动力。现在,我们正处于一个积极的环境下,这种势头在当前季度——第二季度得到了进一步加强。参考云业务,投资者应该考虑到,在第一季度,由于成本优化支持了更高的利润率,该部门首次实现了非公认会计准则的正运营盈利能力。现在,随着IT预算支出的复苏,百度的云业务有望在支撑的营收势头下进一步提高利润率,最终在集团层面带来有吸引力的盈利增长。此外,企业客户对文心一言的需求可能会进一步提升百度的云业务,涉及金融、软件、教育和在线旅游等多个领域。据报道,在3月份推出文心一言后,百度正在推进内部测试,将其整合到各种云产品中(包括搜索、文库和地图等)。有了这个参考框架,该公司已经观察到对广告消费者和面向企业的服务的高水平需求。现在,虽然生成式人工智能产品的公开发布的具体时间表尚不确定,但一旦大规模推出,文心一言的技术优势应该是相当显著的。在这种积极势头的背景下,分析师们上调23财年每股收益预期是正确的。对于当前财年,市场普遍预计百度每股收益将达到10.3美元左右,高于大约6个月前预计的9美元。考虑到百度强劲的财报、不断改善的广告和云业务、严格的运营成本和对人工智能的战略投资,我们可以上调对百度到2025年的每股收益预期:估计,2023年百度的每股收益在10.1美元至10.4美元之间。对于2024年和2025年,我的每股收益预期分别为12.3美元和13.15美元。通过计算,目前百度的公平隐含股价为每股188.94美元,估计上涨幅度约为50%。2023年第一季度,百度公布了强劲的业绩报告,预计第二季度和下半年将继续保持积极的业务势头,因为该集团的广告和云业务可能会在需求复苏后获得进一步的增长。此外,关于文心一言潜力的早期市场反馈是令人鼓舞的,并预计将持续推动百度的增长。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。