风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:钓鱼蜜-泽北荣志

来源:雪球

2022年5月10日跟随雪球调研团去了粤丰调研学习一番,感受还是很深的。

在调研前,我还专门去问了问在大学做副教授的同学,稍微的给我说了说行业的最近的状况。

垃圾焚烧技术上已经没什么难度,相关的设备上也已经全国产化,目前做的就是精益求精,比如每吨垃圾焚烧后产生多少度电(从开始的100多度到现在的400多度),比如单炉处理的垃圾量(从开始的小几百吨到现在的800多吨),这些更多的是在流程上的精细化,而不是技术的革新。

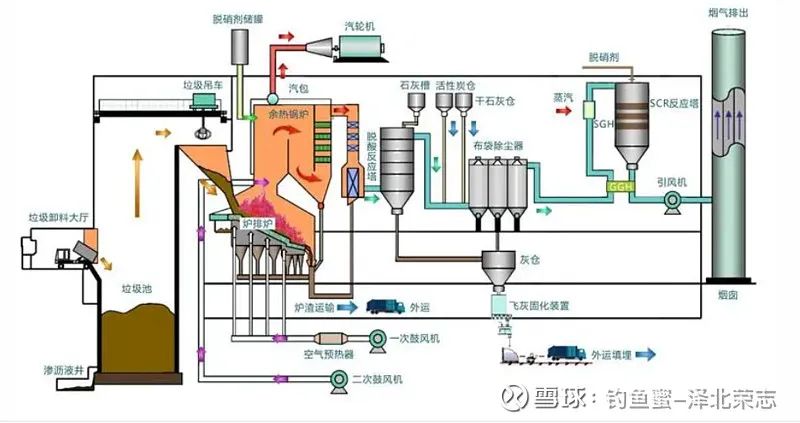

垃圾焚烧发电的流程图

① 目前的垃圾卸料大厅是全封闭的,而且还是负压,基本上整个厂区是闻不到任何的垃圾臭味的。我们隔着玻璃参观,感受也很正常。

②垃圾经过5—7天的发酵之后,热值达到要求之后,才会被抓斗抓到锅炉燃烧,抓斗一下去就是8吨。

③标准的焚烧炉和脱酸塔,该厂的负责人说,已经设备国产化,不存在难点和技术问题。

④布袋除尘器,涉及还是比较的复杂的。

⑤在控制室可以看到,已经实现了自动化和线上实时监控,整个流程中的任何一个环节都能实时监控,有问题就立马处理,并且最后处理完的废气和废渣都有环保方面的指标。而且负责人说这个系统,数据会实时的上传到监管部门,所以一旦有什么问题,环保的监管部门立马就会知道,一方面说明了管理的效率,另外也说明了公司对于自身技术的自信。

⑥最后在座谈会上,球友们都问了不少的好问题,对于公司从业务方面,资本市场方面,第二增长曲线方面都有比较好交流。

接下来说说自己的感受

1,粤丰环保在垃圾焚烧发电上,谦虚的说,如果不是国内第一,那也是第一梯队代表,目前粤丰环保有36个垃圾发电项目,每天处理能力54540吨,当下运营的项目有32个,每天的运营处理能力42000+吨。7个项目是3A级别,也就是最高级别。

2,粤丰环保的垃圾发电运营毛利率50%上下,这个水平也是行业前茅的,主要还是得亏整个流程的控制,粤丰的每吨垃圾处理费能收到80+元的水平,在行业是名列前茅

3,粤丰环保目前业务分三块:

①,垃圾焚烧发电————这个是主业,也是公司的基石,这一块目前因为整体的垃圾焚烧产能快要饱和,新建速度会下来,另外就是垃圾分类和垃圾资源化回收后,需要直接焚烧的量也会下降,这个方面更多的未来是存量市场的竞争,特别是国内还有光大环保这样的巨无霸龙头下,未来处理量的提升速度也会减慢。且目前的BOT模式也有新的变化,未来会有什么样的新模式也未知,这个主业目前看还是比较稳妥,在新建速度减慢下, 相信未来该业务将发展成现金牛, 有助有带动公司现金流。

②,环卫及相关服务————这个可以说是垃圾焚烧+的一个延伸方向,前期就负责垃圾收集,分类和运输,填埋场的修复以及下游炉渣和飞灰的资源化二次利用(比如做成砖)可以说是一条龙服务,整个流程中尽可能的费用化和资源化。公司投资了香港庄臣(垃圾收运企业)占香港市场80%以上份额。

③,智慧停车———————这个既可以看做是一个单独的业务,也可以认为是充分利用了垃圾焚烧发电业务和政府相关部门的关系打通后的,附带业务,给城市治理提供了一个更多的选择。

这次也去了业务公司参观———泊车蜻蜓 (目前建设管理的车位是45,000个)

另外一点就是这个行业前期研发系统和设备投入是比较大的,但是也是整个流程的最大头,后期就是维护和升级费用,占比没有那么大。且这样的项目现金流是很好的,所以只要是站稳了脚跟,后期给公司带来的现金流和收益回报都是巨大的。

从这个大屏幕一目了然的看出各种数据,都是实时数据,包括了停车位的使用率,每天收到的停车费以及占比,另外还有一些相关的分析。关于智慧停车,全国也有很多公司在做,从全国的汽车保有量已经未来的增量看,停车市场也是一个千亿级的市场,所以这个市场是大有所为的。相关的技术路线有不少,有高位摄像头,也有地磁和巡逻车的结合,这个主要是根据城市自身的状况选择以及从成本方面的考虑。

泊车蜻蜓采用的就是地磁和巡逻车,划分到单个的停车位的成本就很低,相对来说是非常的划算的。

④,粤丰业绩

2022年营收+21%,毛利+19.8%,净利润+0.8%,主要原因是汇兑亏损。

2022年资产负债率65%,2021年开始的建设高峰所致,未来会降低。

2022年经营项目现金流,22亿,算不错的水准。

未来发展的方向是更加精细化管理降本增效以及进一步的发展焚烧+项目,我和负责人聊了一下,我说我听同学说国内做的最好的项目,可以做到每吨发电500多度,负责人的回复是:目前该焚烧厂是400多度,他自己是技术出身,他的目标未来一段时间可续渐提升这个厂的吨发。

专业的人做专业的事,才是这种技术公司最美好的期望。

未来的粤丰应该还是不错的。

首先,随着收入的提升,未来参考欧美发达国家的垃圾处理费看,这部分也会提升,给公司带来更多的收益,当然也不会是完全像他们一样,他们的服务费是很高的,人工费也是很高的,但是我们的提升空间依然有的。

其次,更加优化现有的项目,以及如何在一个行业过了野蛮成长之后的精细化,也就是内卷,行业内卷下,能存活的都是龙头,龙头会活的更好。

其次,一带一路的未来,还有广阔的海外空间和市场,目前在中东和东南亚都有一些项目在跟进,这部分未来也会成为新的增长点。

最后,智慧停车,这个业务带来的增量也不容小觑,且这个业务的发展前景也是不错的。