点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。01

基金挖了银行的墙角?

不少新闻都在说,公募基金规模又突破了历史时刻。

截至2023年6月底,银行理财市场存续规模为25.34万亿元,公募基金总规模为27.69万亿元,公募基金规模实现历史性首次超越银行理财。

过去银行理财都是刚兑,收益说多少到期给多少,所以很多人喜欢买银行理财。但是资管新规之后,银行理财也变成浮动收益了,尤其是去年11月份,很多银行理财也都亏钱了。

不少过去在银行买理财的人,哪儿受得了理财大幅亏损,自然纷纷赎回,转头去买了货币或者存款。

未来经济增速逐渐放缓,银行理财收益也一定是放缓态势。

但银行理财规模缩水,并非因为资管新规,反而是新规救了银行理财,否则现在暴雷的银行理财满大街了。过去年化15%信托基本都是靠给房地产输血赚钱,现在房地产都XX了,信托本金都没办法兑付了。

大家面对现实,接受低收益吧。

现在十年期国债利率也就2.6%左右,算是比较低的时候,也没有什么向下趋势,不建议配置长期纯债基金,还是买点短债与货币基金吧。

02

公募规模上升,但内部存量博弈

有人问了:公募基金规模已经超过银行理财产品规模,加上私募比银行理财产品规模的两倍都多了,那为何上证指数还是三千点?

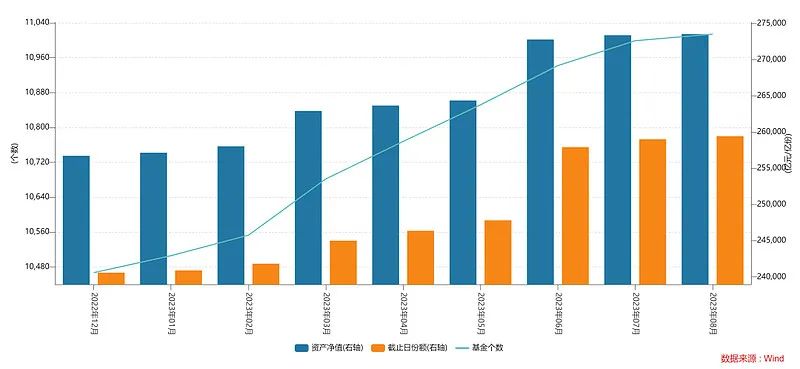

先看一张从今年1月至今的公募规模变化。

基金个数、份额、资产净值都是涨的。

但这就能说明大家都去抄底了吗?

整体公募基金现在27万亿,货币+债券就有快20万亿,剩下7万亿里权益还剩多少?

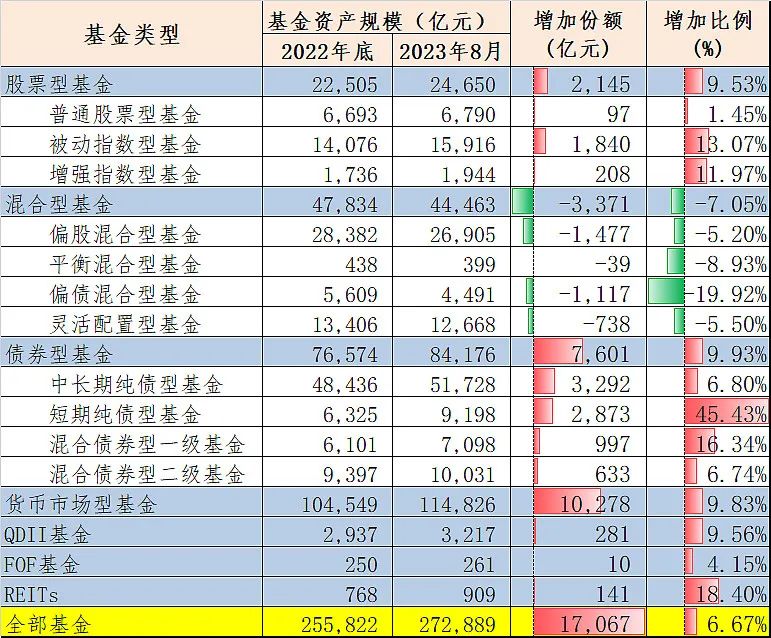

用数据说话,我们看一下今年以来各类基金的规模变化。

(1)规模正贡献:货币基金+10278亿元、债券基金+7601亿元,这两者合计就有快1.8万亿元了,而今年全部合计增量才1.7万亿元。

再次印证了过去在银行买理财亏损的人,有部分转头去买了货币+债券,也有其他投资者扛不住割肉赎回去买货币了。

(2)规模负贡献的是谁?

混合基金。

换句话说,是大家选择了“卖主动、买指数”。混合基金都是主动基金,今年整体规模缩水了3371亿元,比例降幅7.05%,同期被动指数基金增加1840亿元,比例增幅13.07%,指数增强的规模也多了208亿元,增幅11.97%。

再细看,混合基里的偏债混合比例少了近-20%,而偏债混合有不少都是固收+产品,说明也有部分固收+投资者受不了这种涨也涨不多,跌又不好说的波动,还不如赎回来自己买指数。

(3)规模比例贡献:短债+45.43%、reits+18.4%、混合一级债+16.34%。

短债其实可以理解是一种“货币增强”产品。所以短债比例激增,也是大家对未来投资迷茫的一种表现。另外,估计也有不少像博格这种用短债基薅羊毛的...

retis是封闭式的,只要有新发,规模就会增加,这个增量数据不太重要。

(4)总之,公募规模超了理财不是什么震惊的事儿,本因还是买货币+债券的人多了。同时,公募基金持有人也在做存量博弈,赎回主动基金、买指数基金。

市场外不是没钱,是不相信能涨。

想要看清市场,欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务