8月1号之后,预定利率3.0的产品陆续上架,很多人也在问重疾产品有哪个比较顶?最近我一直在扒产品,今天直接给大家深度解析我发现的一款顶流产品。文章的最后我会揭秘配置重疾产品的两个核心要素,为什么它是你重疾产品名单上的必备品。

之前我讲过医疗险就像一枚会计,用来报销门诊医疗费用的,治病花钱了? OK,拿发票,来报销。重疾险和医疗险是相辅相成,二者互为补充缺一不可的。为什么这么说?如果用大白话形容,重疾更像一枚“土豪朋友”,生病了? 账号发来,给你50万!不过需要注意的是,“土豪朋友”只管大病救急,一般的小病小痛他就不管了。

凭票去“会计”那里报销,可为什么买了医疗险还要再买重疾险呢?

原因是这样的,如果生了很严重的病,比如癌症,医疗险(“会计”)虽然可以报销部分的医疗费用,但是因为生病没有办法工作,而且后续还需要很长一段时间需要疗养和康复同样无法工作,没有工作,就意味着失去了收入,吃啥喝啥,房贷谁还,孩子上学的钱哪里来?父母赡养的钱又哪里来?

这些钱“会计”医疗险就管不着了,如果我们有一个“土豪朋友”重疾险,只要确诊大病就能一次性给到一大笔钱,不管是治疗和生活就都解决一段时间的燃眉之急。如果不幸得了大病,我们需要一个“会计”报销生病产生的医疗费用,但更需要一个“土豪朋友”施予援手。

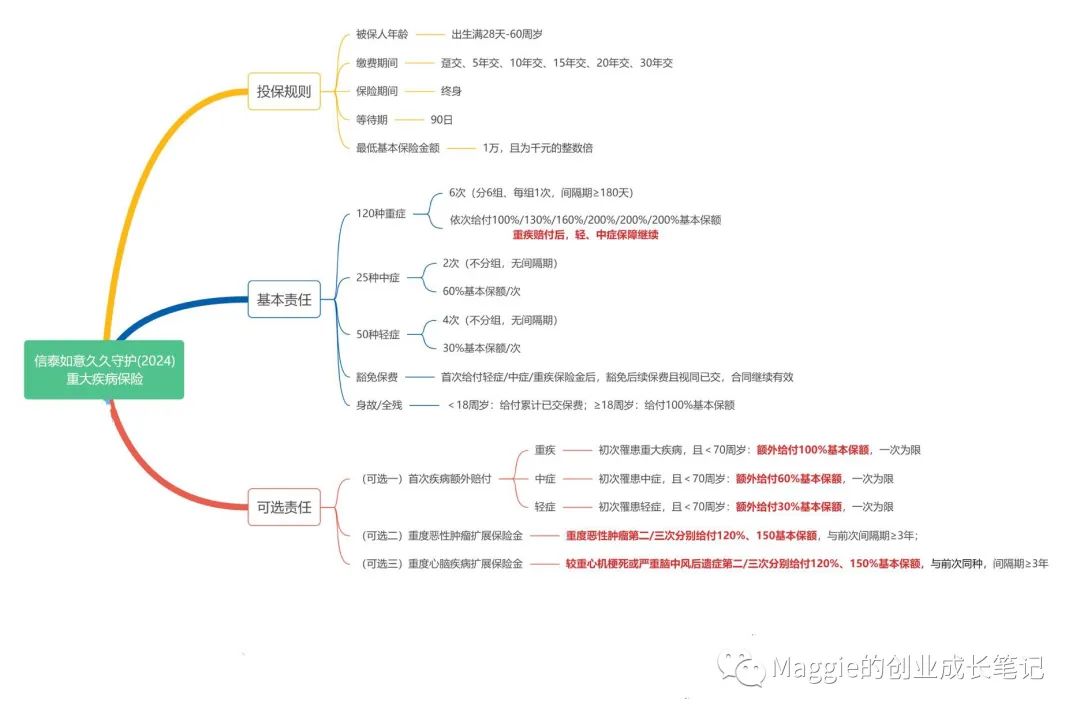

今天我要讲的产品是信泰人寿:信泰如意久久守护(2024)我会从投保规则、基本责任、可选责任、绿通服务四个方面告诉大家为什么它很顶。

首先来看投保规则:出生满28天到60周岁的人都可以投保保障终身,缴费期间可选范围也很多,最长可以选择30年,每年保费压力不大,同时还有保费豁免这个时间杠杆功能要合理利用,缴费时间拉的越长,保费豁免概率就越大。最低1万保额就可以上车,受众人群很广。

其次是基本责任方面,重疾120种,分6组,每组赔偿1次,间隔期180天,赔偿六次,保额会递增,分别赔偿100%,130%,150%,200%,200%,200%,不过客观讲,一个人一生罹患大病的概率最多也就三次,所以即便第四次到第六次是2倍保额给付,真正能拿到这个保额的人看起来也比较虚无缥缈。

中症方面,包含了高发的25种中症,赔偿2次,疾病不分组,赔偿没有间隔期,每次赔偿60%保额,举个例子,第一次罹患中度强直性脊柱炎,赔偿保额60%,没过几天又不幸罹患中度脑损伤,继续赔偿60%保额。

轻症50种,赔偿4次,疾病同样不分组,赔偿也没有间隔期,每次赔偿30%保额,我继续大白话解释,第一次不幸罹患原位癌,第二天又确诊为轻度视力受损,分别赔偿30%保额。赔偿规则其实从人性角度看,很人性化,不是非要达到严重的疾病,也就是重大疾病的时候才能拿到赔偿,只要达到轻症或中症的条款,对自己的生命没有造成严重影响的情况下也可以拿到赔偿,触发理赔拿到赔偿的门槛更低,让保险真正的回归保障本质。

文章开头提到的保费豁免功能,是一个非常好的杠杆功能,被保险人或投保人罹患轻症、中症、重疾任何一个疾病,拿到相应的保额赔偿后,未来的保费不用缴费了,保障功能依然有效,减轻被保险人的家庭压力,现在的重大疾病保险都有这个功能,保险背后彰显精算数据和人文关怀的结合。

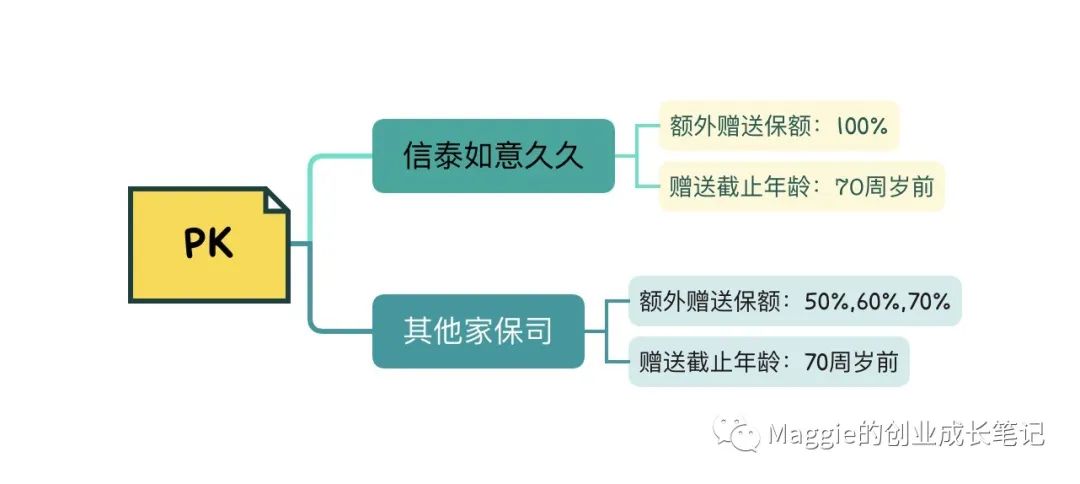

可选责任方面也非常的人性化,有三个可自由选择的保障,如果保费预算充足,建议选上。70岁之前可选责任一,保额额外赔偿,初次罹患轻症、中症、重疾,分别额外赔偿1倍、0.6倍、0.3倍保额,这等于保险公司在70岁之前会多送保额给客户,重疾越来越年轻化的今天,人的一生,有72.18%的概率会得重大疾病。《中国人身保险业重大疾病经验发生率表》中的数据显示,30岁至70岁之间罹患重大疾病的概率就增加了34.4%。这个数据还是挺吓人的,谁也不想被概率砸中。目前市场上大部分的重大疾病都是60岁之前额外赠送50%,60%的保额,信泰这款重疾在保额赠送和年龄方面可谓诚意满满,秒杀对手,很能打。

另外两个可选责任是癌症和心脑血管二次三次赔偿,2022年,国内某大牌保险公司理赔数据显示,在重疾理赔当中,恶性肿瘤仍然和心脑血管疾病占大头!因为越来越容易发现,越容易控制并生存,所以也越来越容易复发!为了迎合市场需求,保险公司相应开发了癌症和心脑血管疾病二次三次赔付,对于有家族癌症史、高血压、心脑血管疾病史、烟酒应酬多、生活不规律的朋友,建议最好加上这两个多次赔偿。在一定程度上能避免患癌和心脑血管疾病后续带来的经济风险。

最后是它的绿通服务,现在各大保司也比较卷,几乎都有绿通服务,这块对于咱们消费者太有利了,医疗资源的稀缺,挂号、住院都对于普通老百姓都很难,信泰这款有24小时电话医生、门诊预约可以转让,国内专家二次会诊、住院、手术预约服务,异地交通补贴,都是对客户和家人的额外福利,真正罹患疾病的时候也不用担心就诊和入院的麻烦。3000元保费及以上就可以享有这些服务,保费1万及以上则享有最全面的服务。

以上是这款产品的基本面剖析,最后我来总结告诉大家配置重大疾病的两个核心要素,第一要看保额,保额最高选哪个?因为第一次罹患疾病最需要钱,这款产品70岁之前双倍保额赔偿,目前是市场上最顶的。第二个核心要素是多次赔偿,这款产品不但分六组,不同疾病可以赔偿六次,同时高发的癌症和心脑血管疾病可以赔偿三次,完美解决了不同疾病和高发疾病的赔偿次数。 配置保险遵循这两个基本要素,绝对不会踩坑。

市场上的重大疾病很多,是你主动选择保险公司还是保险公司接受不接受你,还要根据过往的体检记录来评估,这是重疾最核心的一个环节,健康告知。一定要选择靠谱专业的保险经纪人为你把关,避免理赔纠纷。想要了解这款产品细节给自己配置重疾的,欢迎联系我,我会一一回复帮你把关。

手机同微信:185-0139-5118