半导体行业作为美股的明星板块,创造了无数的收益神话,当然更为人所熟知的,是芯片设计和芯片制造公司,对于芯片上游的设备和材料公司,大家的认知程度就没那么高了。

尤其是材料公司,主要的特点是行业分散,大部分的公司规模都不大,因为芯片涉及的材料广泛,由几十家不同的公司分别占领不同的细分环节,与半导体晶圆处理设备阿斯麦、拉姆研究、应用材料、东京电子、KLA等数家公司几乎占据大部分市场的状态截然不同。所以大家基本上对半导体材料行业很陌生。不同于设备,材料在芯片里面需要循环消耗,有着长期持续的商业模式,随着芯片使用数量的增多及制程升级,使用的材料将变得越来越多和越来越高端。而且,很多高端制造领域,包括新能源、光伏、医疗设备里所使用的复合材料,与半导体材料也是共通的,而一些生产的控制设备也是接近的。因此,整个半导体材料领域未来不断地整合,重组,也许是一个未来足以冒出大公司的重点赛道。今天看到刚刚完成重组的英特格,一家制造半导体材料和控制设备的美国公司,尽管公司已经是半导体行业材料中体量较大的公司,但市值仍然只有140亿美元出头。首先从行业上看,整个半导体材料及设备行业的增速还不错,但显然与半导体设计等关键环节相比,不算亮眼。长期的行业增长只有4.6%,略高于世界GDP增速。但该行业的亮点在于稳定性,拥有长期的客户关系,利基市场属性:毛利率高,市场空间不大,大量投入或者低价倾销获取市场份额的性价比低。在半导体材料领域,公司众多,其中销售额最大的几家公司分别为巴斯夫、信越化学、LG化学、林德气体等。但显然,这些公司并不能单一归类为半导体材料公司,而是庞大的化工集团,它们工业过程中生产的附属产品,就足以使他们成为半导体材料领域最大的公司。而业务不那么多元,单一从事半导体材料的公司很少,大部分相对算是小公司。这使得这个行业投资起来确实是冷门的。关于行业的成长逻辑,也容易理解,高端制造行业的技术进步,除了工艺设计等维度的改进,也依赖于材料科学的突破,从芯片到光伏到新能源电池,到航天航空到军工到医疗设备,无不如此。如果我们看到过去的半导体行业,就能发现芯片行业的成长伴随着大量新的化合物和材料的应用。而光伏制造的新技术路线是不是也与材料有关?新能源电池是不是也在不断应用新的化合物电池来提升效率和降低成本?而这的背后都是材料科学所驱动的。回到芯片材料行业上来,目前的成长趋势是显然的,因为摩尔定律仍在继续,不管是卡在了逻辑设计还是存储,都需要更复杂的工艺设计。

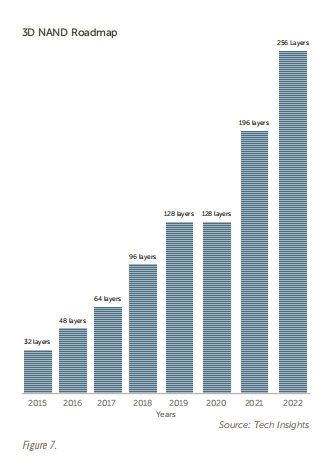

以逻辑芯片和3d NAND存储芯片为例,制程的升级带动了每片晶圆上使用的材料数量的升级,而且全球的芯片使用量也在不断提升。而对材料的应用增多也驱使相关处理的设备的增长趋势持续。另一方面,一些材料同时可以应用于多个高端制造环境,例如硅,同时也是光伏行业的重要耗材。而一些特殊材料的过滤膜,则同时为新能源电池、医疗和半导体行业所用。当然,因为大部分是使用量的驱动,行业的增速不至于太高,但其跨行业且服务于高利润率行业的性质,使得这个行业尽管是上游,但也有不俗的毛利率结构。所以综合看下来,半导体材料行业也是整个产业链中具有很好的长期确定性增长的领域,事实上,半导体材料国产替代在A股也一是一个非常热门的投资概念。那么,我们再回到公司本身,今天看到的英特格entegris是一家专注于半导体材料及设备的公司,公司的业务组成分为三个部分,分别是半导体材料(SCEM)、微量污染控制设备(MC)和先进材料处理解决方案(AMH)。严格来说,公司也不是一家完全的半导体材料公司,还包含一定的设备业务,主要应用于半导体制造产线中原料的存放和运送中的污染控制。公司的消费者结构非常分散,而且产品数量众多,拥有最多20000+的产品型号以满足不同的行业不同生产线的要求。在过去的多年里,英特格一直保持了高于行业增速的营收增长,营收10年的CAGR约为12%,且经营利润率也从前面的10%左右水平提升到了现在的24%。在股价表现方面,公司也是近10年来表现最出色的一批半导体股票之一。但值得注意的是,在2008年,由于金融危机半导体行业下行,加上彼时的英特格处于非常弱小的市场地位,没有稳健的规模和收入,因此业绩大受影响,也因此,公司在2009年创下了股价历史新低,也因此使得之后恢复后的上涨如此猛烈。当然,现在英特格在行业已经颇具规模,而放眼未来,公司认为可以维持长期15%左右的年化增速,继续实现在行业内的健康成长:通过高于行业的内生增长、一些有潜力的并购及对一些新行业进行开拓,可以达到这个目标。内生增长这个主要依赖产品的竞争力及半导体行业的增长需求,而在新行业开拓方面,则主要是面向医疗领域提供的材料及设备解决方案。而在外延发展方面,公司过去的增长很大程度上也要归功于出色的并购,通过大量的并购才形成了目前有竞争力的产品组合。当然,最重磅的收购还是要看到这里公司近期对CCMP(卡博特微电子)进行的并购,CCMP也是半导体行业内的一家细分领域的冠军,是目前世界半导体CMP抛光液的龙头,同时也有抛光垫及其他电子化学业务。在过去的多年里CCMP也表现了良好的成长性,合并后的新英特格规模将大增,达到34亿左右的年营收,10亿左右的EBITDA,公司在半导体材料领域的市场份额得到进一步提升,公司也继续向一家中等规模的半导体材料及设备生产商前进。而目前以2021年数据,新英特格的2021年营收其实已经达到34亿,因此2022年的增长以后,有望达到37亿以上的营收额。这笔收购运用了较高的债务杠杆,发行了近40亿的债券,但股权稀释得不多,只增发了大概10%的股票,因此新英特格变成了一家145亿市值,34亿年营收的公司。从某种意义上来说,只要后面利润和协同效应达到预期,债务能有效降低,那么在目前的股权稀释程度下,现市值的英特格就具备不错的的性价比。当然,英特格公司的长期逻辑,仍然在于其在材料行业内保持强大的竞争力,原有产品维持市场份额,靠外延并购只是锦上添花的。但从某种意义上来说,利基市场不断的并购进行整合最后形成巨头是可行的,如医疗设备领域的赛默飞和丹纳赫,都被整合成了千亿的巨头,长期来看,半导体材料行业作为半导体上游最分散的环节,不断地整合提升行业集中度或许是一个非常良好的增长方式。对于英特格的投资价值,仍然需要担心一些事情,例如目前的半导体需求下降将影响多少的业绩及持续多少年。另外,公司采用高债务杠杆收购的方式固然会使得预期回报率更高,但是,加息环境下是否会使公司面临压力?另外公司目前的估值有继续下降的空间,虽然不到4倍的PS,在整个半导体制造行业性价比略高,但也不是跌无可跌。但以长期角度来看,半导体材料行业还有出现大体量巨头的整合机会,而材料科学的发展将始终与半导体,医疗,新能源等先进科技行业相关联,行业将一直处于长期的发展当中,下注这样的公司依然是有前景的。

大宗商品下跌以后

泡泡玛特,Mart是假的,泡泡是真的?

晋商银行(2558.HK):新高管团队落地,谱写发展新篇章