本文速览:

如果你在工作场所没有401(k)计划可以选择其他的退休储蓄方式,可以采取以下几种方式实现退休储蓄目标。

- 个人退休账户(IRAs)易于设立和管理,并且无论是传统型还是Roth IRA型IRA,都提供有价值的税收优惠。

- 经纪账户可以让你投资各种证券,如股票、债券和共同基金。

- 投资房地产和小型企业机会可以有机会增值你的退休存款。

虽然许多人通过401(k)和403(b) 等雇主赞助的计划为退休储蓄,但它们并不是唯一选择。以下是您如何在没有 401(k) 的情况下实现退休储蓄目标。一、个人退休账户 (IRA)

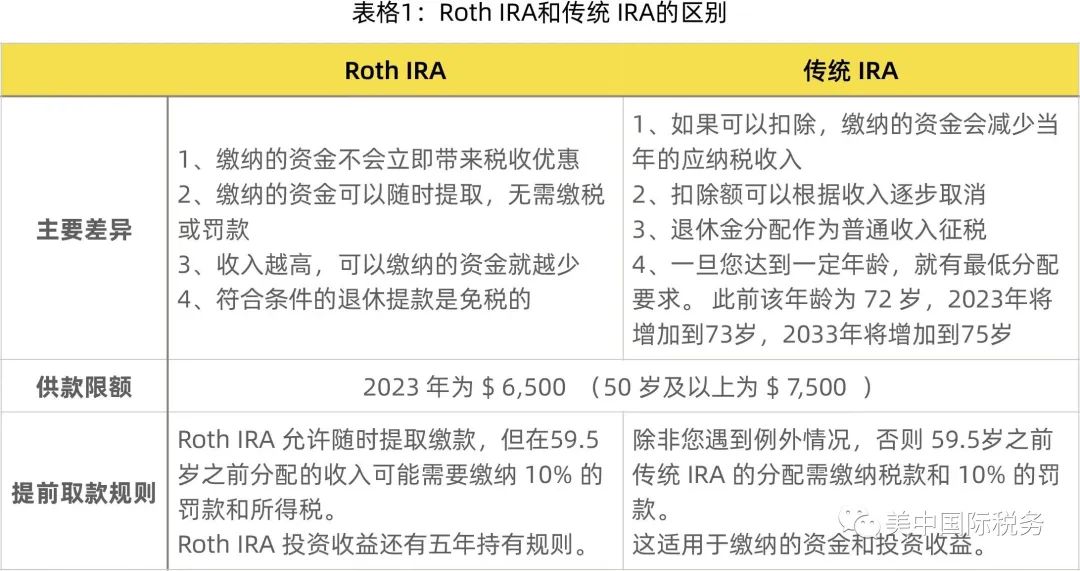

IRA是持有您选择的投资的税务优惠账户。两种主要类型的IRA是传统IRA和Roth IRA。两者最大的区别在于你何时纳税。传统IRA:缴款可以免税,退休时(59岁半以后)提取则需纳税。也可以在退休年龄之前提款,但需要额外缴纳10%的税款。Roth IRA:缴款不可免税,但退休时提取是免税的(只要你在59岁半之后进行,并且账户自你第一次缴款以来至少已有五年历史)。您可以在59岁半之前从不到5年的Roth IRA账户提款,但可能会因提款而产生税款和罚款。

注:2024年起,年度供款限额由$6500增加到$7000传统或Roth IRA储蓄的最大缺点是缴款限额低。如果你每年都能最大限度地为个人退休账户储蓄,那么退休时会得到一笔可观的金额。当然,由于复利的原因,你开始得越早越好。二、经纪账户(Brokerage Accounts)

如果您有资金经纪账户(非退休账户),您可以投资各种产品,包括:股票作为高风险投资比CD投资收益更大,风险也更大。债券、CD和ETF基金更为保守,长远来看收益更加稳定。根据您的储蓄目标,找到一个你满意的平衡点尤为重要。没有标准的公式来决定你把多少钱投入高风险、高回报的投资。总的来说,大多数人在接近退休时会逐渐减少风险,因为他们从巨额损失中恢复的时间越来越短。但今天人们的寿命越来越长,所以并不意味着你六十几岁就需要卖掉你的股票。一定要注意账户费用。随着时间的推移,即使是微小的费用差异也会对你的积蓄产生巨大影响。三、递延税款年金(Tax-Deferred Annuities)

年金提供了另一种实现退休储蓄目标的方式。年金通过保险公司提供,提供税收延期,并提供各种投资机会。年金可用于以下任何一种:存入年金的钱会延期纳税,但一旦你退休后提取资金,就会纳税。除了税收延期之外,年金还可以在一定年限或终身内提供有保障的收入流。年金并不适合每个投资者,所以需要谨慎考虑。它们只得到发行保险公司的理赔能力的支持,而且没有保证投资业绩。年金往往很贵,这意味着你最终可能会支付很多费用。年金可以保护你的本金,同时为你的余生提供有保障的潜在收入。你也可以选择把钱留给你的受益人。四、房地产投资(Real Estate Investments)

另一种为退休储蓄的方式是房地产投资。如果你有IRA或经纪账户,你可能已经可以通过共同基金或ETF进入房地产行业。“投资者的最佳选择是购买一只投资于世界各地的房地产的信托基金。”加利福尼亚州欧文市Index fund Advisors的Mark Hebner表示。“房地产投资信托具有极高的成本效益、透明度和流动性。通过共同基金获得房地产投资基金,投资者可以以成本效益高的方式获得全球房地产多元化。”除了投资房地产信托基金之外,也可以直接购买房地产,在退休期间产生收入流。例如,如果你投资了一套多户住宅,你可以住在其中一户,然后出租其余。这可以有效地减少你的总生活费用,同时还房贷。之后,你可以选择继续出租房产并从租金中获得稳定的收入或者直接出售(理想情况下升值的)房子,并将所得用于生活费或其他投资。五、投资小型企业(Invest in a Small Business)

小企业投资并不一定意味着成为企业主。如果你不想掌舵,你可以投资一家老牌公司作为合伙人。无论你选择创业还是投资,小企业的利润都没有上限,潜在投资回报率(ROI)高于其他选择。当然,这些投资会带来很大的风险。无法保证你在小企业中投资的时间或金钱会随着时间的推移产生可观的回报。与任何投资一样,在投入辛苦赚来的钱之前,先做好功课。没有401(k)养老金也可以为退休储蓄。当401(k)不是一种选择时,你仍然有多种方法进行投资。无论你把钱放在哪里,都要确保随着目标、风险状况和时间范围的变化,定期重新平衡你的投资组合。【美国三角会计师事务所】是您值得信赖的财务顾问,历经 23年的风雨兼程已发展为美国东部最大、最权威的华人会计师事务所。「美中国际税务」业务是我们事务所一大优势!如果您有退休规划、税务、年金等方面的问题或者想加入各州华人税务交流群,欢迎添加下方微信或电话与我们联系。

想知道如何更好地规划您的退休储蓄计划,请尽快联系我们。

!退休无忧!

请联系【美国三角会计集团】

以客户出发  以朋友离开

以朋友离开

免责声明:除原创类稿件,其他均由本小编整理,仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。版权归原作者所有!