点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:张茜ZQ

来源:雪球

我们在回顾证券市场过去的时候,往往会考虑这样一个问题,如果这些年再重头开始一遍,我们在当时会做怎样的选择?

一般有两种观点:第一种观点认为如果市场没有合适的投资目标,资金会退出市场;第二种观点会认为如果没有最合适的投资目标,资金会寻求次优的投资目标,如果依然能够获得超额回报,那就是可以执行的投资策略。这是一个虚拟的估计,两种观点都没有错。

本文基于雪球今日话题推荐的一篇高质量的帖子《食品饮料行业:如果没有白酒,收益会怎样?》为基础,使用投资替代的观点,尝试进行一种评估——如果在最近十年没有白酒行业的走势,有没有一个行业会诞生成为新的“茅五泸”?在此感谢@诺依曼Feng 的优秀文章作为我的研究基础。

论坛小作文不同于学术论文,不需要进行深刻的文献回顾。因此,直接上数据捣鼓的方法。

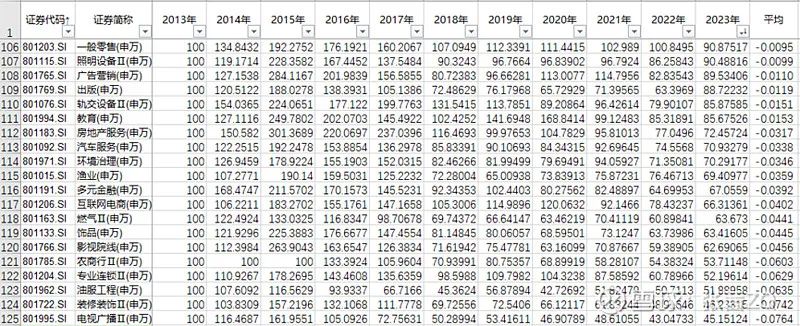

1. 我根据申万2级行业的划分,整理和调用所有申万二级行业在最近10年的行业平均数据。以2013年年底的指数设定为基准,拟合申万二级行业的年度指数。

从全部行业收益率的计算来看,白酒行业的确是当之无愧最优秀的细分行业。真的诞生了10年10倍的神话。

收益率排名紧随其后的是能源金属、非金属材料、电池、光伏这几个行业。在2021年末,能源金属的涨幅紧追上了白酒行业,只不过在近两年,该行业产生了大幅度的回调。

在124个细分行业之中,有21个申万细分二级行业的收益率达到了“双十”,即持有十年,每年平均收益率大于10%。这个比例比基金经理“双十”的比例要高很多。从这个意义上来说,长期投资选择合适的行业买指数ETF的确是一种可行的投资策略。

涨幅比较好的行业可以大致分为:和“民以食为天”相关的消费;伴随国家战略的“光伏、新能源和汽车”;改善普通老百姓生活条件的“电子信息化、软件”,居民生活水平提升密切相关的“白色家电”,老龄化社会预期下的“医疗服务”。

有24个申万细分二级行业在持有10年的回报率为负,最惨的是电视广播与装修装饰,结合这些年国内的发展来看,电视广播被网络视频冲击,装修装饰被房地产行业的债务冲击。

因此在选择细分行业指数做长期投资的时候,首先要考虑和判断长期视角下,行业的替代性和受到长期宏观因素的影响,保证不要选错行业。

2. 在调用数据的时候,参考了“晨星”对于ETF基金的特征分类,选取了价值,成长,波动性,红利,动量(本文定义为交易特征)这五个因子作为对行业指数在当年收益率的解释。

根据这五个因子对应收集了申万二级行业的财务数据和交易特征,从2014年开始对于每一年建立横截面的回归,反应出在当年解释收益率最强的因子特则。

全市场归因的回归结果如下:可以进一步进行总结。

注:以2014年为例PB的回归系数是-8.31,表示在这一年,市净率越高的股票收益越低,那么价值股在这一年表现会更好(反之,如果回归系数是正的,表示这一年成长股表现更好);波动的回归系数是7.36,表示这一年波动率大的股票收益率高,那么这一年总体市场将呈现出单边的趋势。因子数据只适合纵向比较,横向因为量纲不一样,无法直接对比。

从全市场归因可以发现:其实最近被论坛所热议的“红利低波策略”在2016、2018和2022年都是大年,这几年的共同特征就是全年下跌。在目前的时点来看,再发掘红利低波策略有点晚了。

2023年的特征是所有的因子都有一点统计学的价值,但是这些系数指标同比都很低,所以这一年有收益的是跨越行业的交易因子——即量化处于相对优势。最近论坛也开始深度研究微盘、小盘等指数,其实也有点晚了。

3. 我参考世界银行出版的《Impact Evaluation in Practice》,使用反事实估计的方法,以白酒行业的因子特征为基础,在全部124个申万二级行业之中寻找“最像”白酒行业特征的新行业。

白酒行业的平均行业数据特征如下:

在申万124个行业之中,白酒行业的数据特征排名则如下:

白酒行业在2016-2020这五年的收益率稳居全市场前列。

从这样的数据来看,白酒行业的特征就非常明显了:

在2017年以前,白酒行业1)ROE排名高且稳定,非周期性行业;2)股息率在2019年之前很高;3)PE在2017年之前低且稳定;4)PB不是很低,并非深价值行业。参考上一部分的市场归因,红利贯穿了2016-18年,且稳定的ROE代表了稳定的红利,这是白酒行业在2016-2018年之间相对强势的主要归因。

2019-2020年,白酒行业1)ROE依然稳定,分红水平中上,非周期性行业;2)行业财务特征突然表现出强烈的成长属性(其销售增长率,净利润增长率处于中上)。同样参考市场归因,持续成长的价值股是这一阶段上涨的归因(因此诞生了一批消费龙头)。

2021-2023年,白酒行业的特征无法符合近几年的市场收益归因,收益平平。但是值得注意的是,随着这两年的调整,白酒行业的ROE/股息属性开始变得合理,但是PB指标依然很高(2019年开始,白酒行业的PB就是全市场最高),如果市场风格发生切换,白酒行业可能还有一定的机会,但是不一定会复现过去十年的行情。

4. 基于这样的特征,对2016-2018和2019-2020年的行业数据进行复盘,寻找这两个时间段最像白酒的行业。

1)2016-2018年,在这个时间段的数据显示,白色家电可以认为是最像白酒行业的替代行业,厨卫电器、食品加工行业的特征次之。

2)2019-2020年,这几年白色家电、厨卫电器成长特征掉队,调味发酵品和食品加工行业最有可能成为白酒行业替代。

5. 比较替代行业与白酒行业的收益率差。

白酒相对于替代行业的超额收益率:

我认为这个收益率差可以近似代表资金买入单边买入白酒行业而产生的超额收益。

目前这几个行业的容量如下:

白酒4.07万亿;白色家电8148亿元;调味发酵品3697亿元,厨卫电器638亿,食品加工2616亿。

我们假设这几个指数在这几年没有新股发行冲击行业容量,则以目前的行业容量近似估计当时的市场容量,以判断替代行业能否接受“消失的白酒行业资金冲击”。

估计的行业市值容量:

可以看出,如果白酒行业消失,在2016-2018年期间白色家电行业将最大程度承接这部分的资金。则在2016-2018年期间,每年预计将额外上涨30%左右。

反事实估计的行业数据如下:

这个反事实估计的环境下,白色家电的因子水平与白酒接近。表明白色家电如果承接了这部分的资金流入,其估值水平并没有比白酒更高估。

所以在2016-2018年,美的格力海尔将会成为新的“茅五泸”。

在2019-2020年,白色家电行业增长速度严重下降,将无法替代白酒行业,资金将会流出,而替代行业食品价格和调味品的容量十分有限,无法承接流出的资金,这两个行业最多出现一年的大幅度上涨便会脱离因子的合理水平。因此,这会导致消费行业大蓝筹市场行情的提前结束。

6. 结论:

1)使用这样的估计方式可发现,这些年除了白酒行业,几乎没有一个类似的替代行业存在,如果没有白酒行业,早些年白色家电会脱颖而出,但是在2020年前后,消费蓝筹的抱团行情会提前结束。这点和原文作者的对话结论相同。

2)白酒行业目前依然有一定的投资价值,但是性价比大大下降。

3)长期的“双十”收益指数都是能够展示我们生活变迁的行业,因此研究行业指数特征的时候,自上而下的分析方式会非常重要。

4)我们任何在论坛发掘并热烈讨论的策略组合在横截面的回归之中都能得到验证,并且我们的发掘结果存在滞后性。

5)或许可以摸索其他的因子组合方式及特征。

6)策略抱团在某种时候也是数据分析共同指向的结果,这时候就看谁分析的边际看的更早。

本文只代表个人观点,不构成投资任何推荐。

欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。