芯东西3月29日报道,AI芯片企业近日在勇闯上市路上频频有新进展,继两家自动驾驶解决方案独角兽冲刺港交所IPO后,厦门AI芯片企业星宸科技昨日正式在深交所创业板敲钟上市!

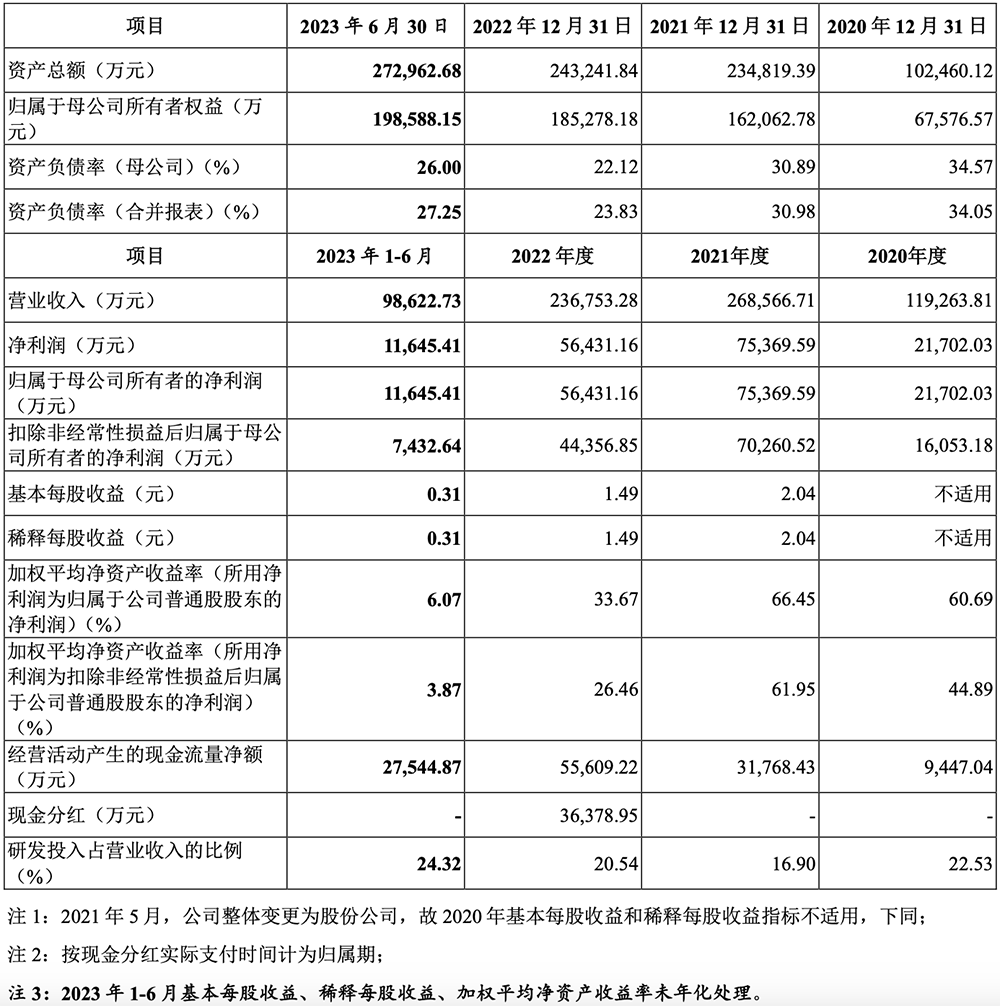

作为联发科的“亲儿子”,星宸科技虽然名头可能没有一些国内AI芯片创企那么响亮,但却实打实的在赚钱。2020~2023年,星宸科技四年累计营收超过82亿元,净利润超过17亿元。上市首日,星宸科技开盘价48元/股,较发行价上涨197%,收盘价48.10元/股。今日其股价最高涨至48.94元/股,收盘价为41.72元/股,最新市值为175.67亿元。

星宸科技前身星宸有限在2017年12月成立于厦门,法定代表人是其董事长兼总经理林永育,中国台湾芯片设计龙头企业联发科是其第一大间接股东。2022年,星宸科技获得授予的国家级第四批专精特新“小巨人”企业荣誉。

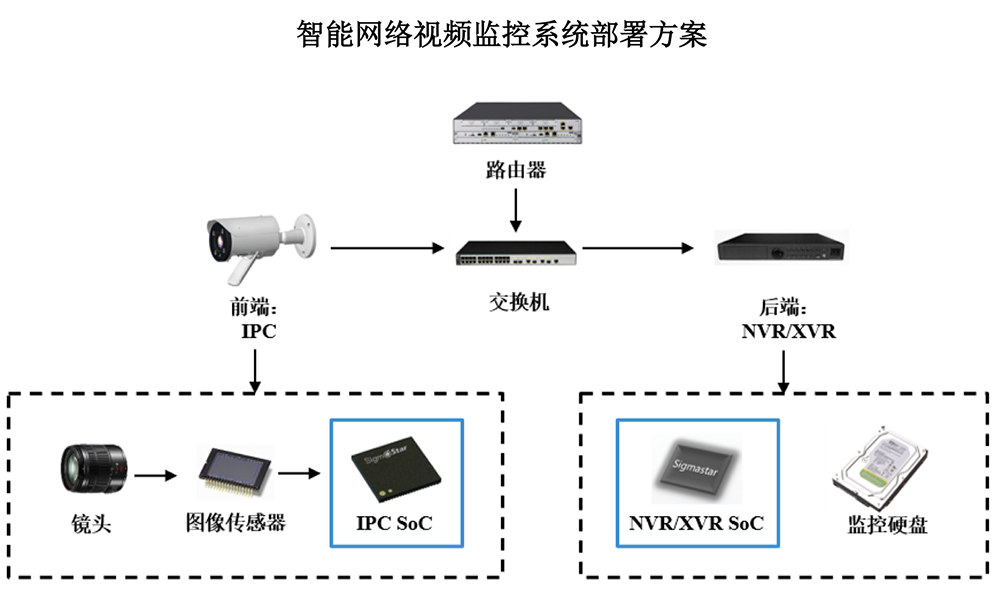

其主营业务有视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。其第四代AI处理器的研发正在进行中,将支持云端服务器需求。该公司自研全套AI技术,包含AI处理器指令集、AI处理器IP及其编译器、仿真器等全套AI处理器工具链;拥有大量核心IP资源,包含图像IP、视频IP、高速模拟IP、音频IP等。

根据Frost&Sullivan数据,在智能安防领域的全球IPC SoC和NVR SoC市场、视频对讲领域的全球USB视频会议摄像头芯片市场,星宸科技的芯片出货量均排名全球第一。此次IPO,星宸科技拟募资30.46亿元,用于新一代AI超高清IPC SoC芯片研发和产业化、新一代AI处理器IP研发项目等。最终其实际募资净额约为6.81亿元,比原计划少近24亿元。

推荐一场会议。4月18-19日,2024中国生成式AI大会将在北京举行。免费报名或购票通道开放中,期待你的参会~

AI芯片已在边缘侧和终端广泛应用,承担本地实时响应的AI推理任务。端侧AI芯片主要以IP形式被整合进SoC系统级芯片,边缘侧AI芯片可以是IP in SoC或边缘服务器。

根据IPO注册稿,视频监控芯片被市场视为AI最好的落地场景之一,因此视频监控芯片市场上除原有参与者如华为海思、星宸科技、联咏科技、安霸、富瀚微、北京君正、瑞芯微、国科微等企业之外,越来越多的厂商进入视频监控芯片行业,并推出搭载AI模块的芯片产品。

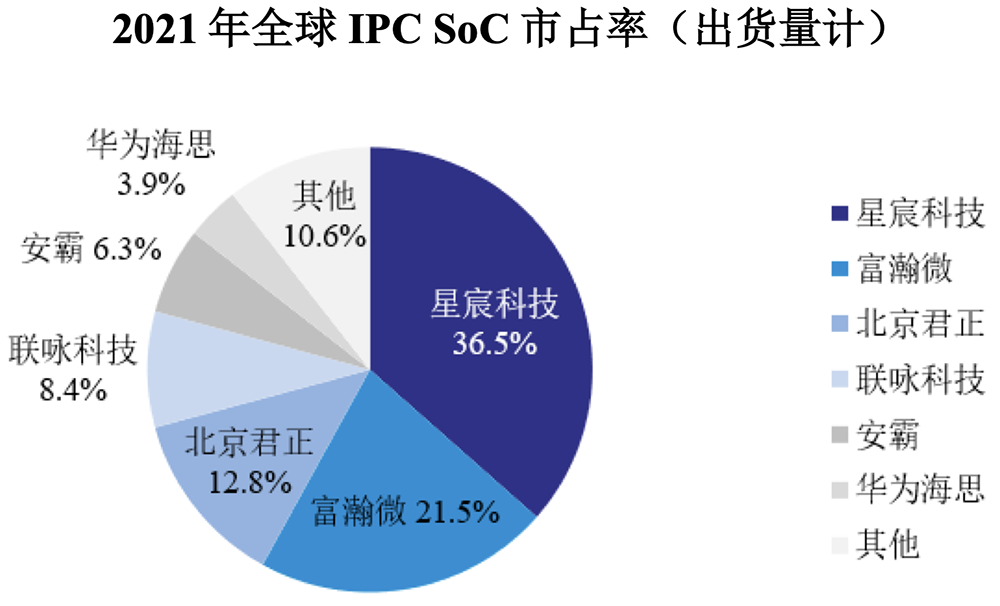

在智能安防领域,全球IPC SoC市场高度集中,根据Frost&Sullivan数据,2021年出货量TOP5的供应商合计占据了85.5%的市场份额,其中星宸科技以36.5%的市场份额排名全球第一。

从主推高端IPC SoC产品的性能指标对比来看,高端产品AI算力都达到4T,星宸科技称自家性价比更高,海思在编解码能力上更有优势。

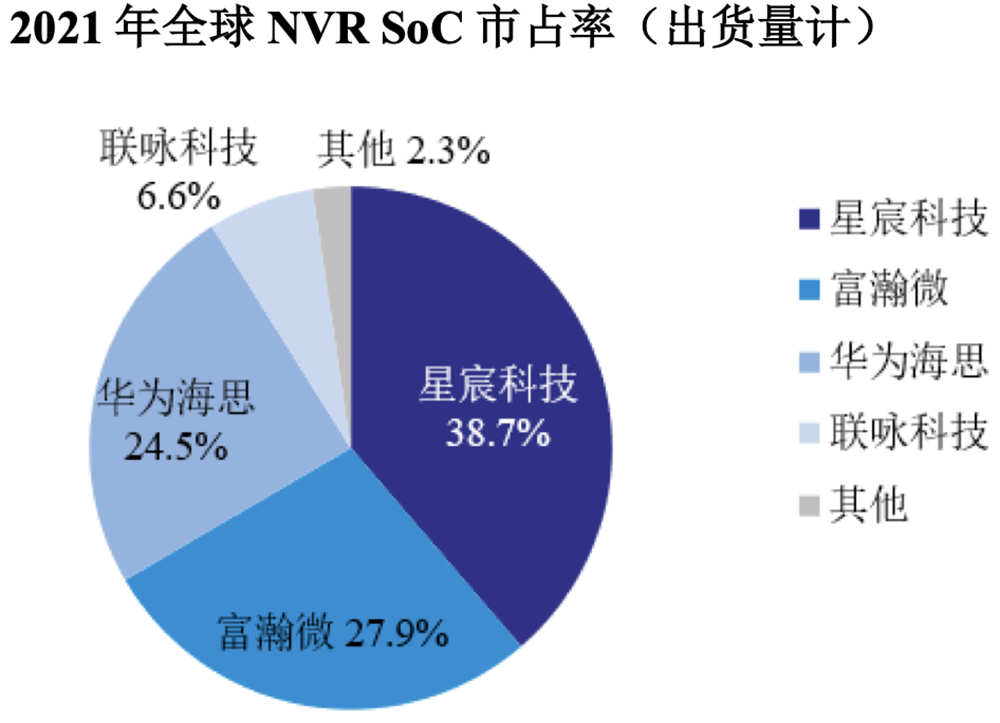

全球NVR SoC市场同样高度集中,2021年出货量TOP4的供应商合占97.7%的市场份额,星宸科技以38.7%的市场份额排名全球第一。

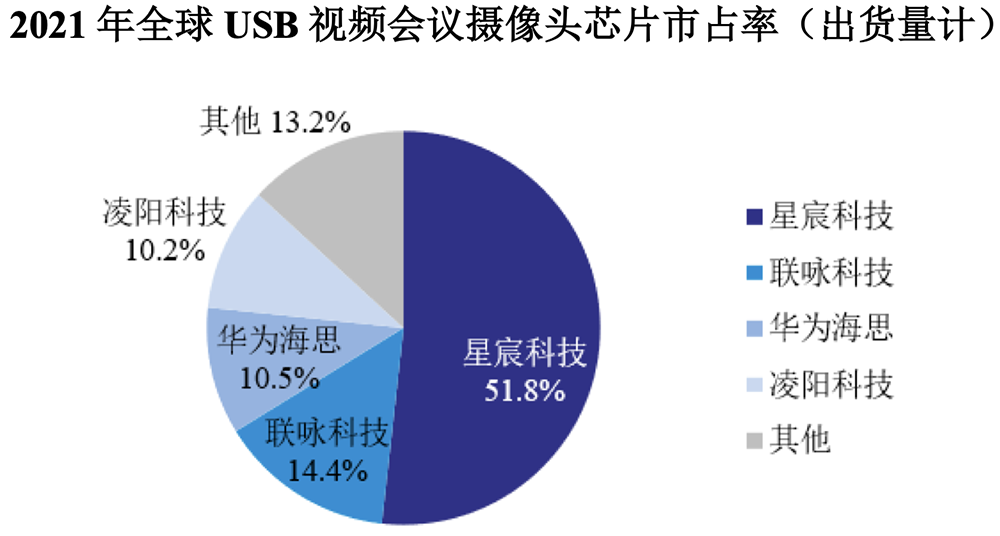

在视频对讲领域,2021年全球USB视频会议摄像头芯片市场中,星宸科技的出货量市占率达到51.8%,排名全球第一。

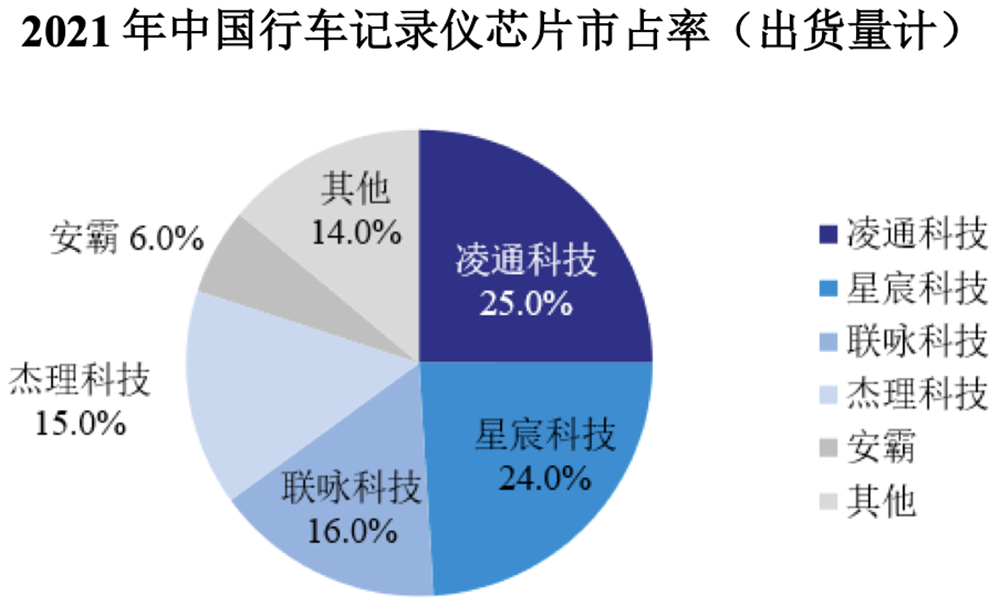

在智能车载领域,星宸科技是中国第二大行车记录仪芯片厂商,2021年在中国行车记录仪芯片市场的出货量市占率为24.0%。

过去三年半,星宸科技芯片累计产量达4亿颗,销量超过3.8亿颗。

各类主要产品销售收入的变动主要受产品销量、单价变动的综合影响。2022年其智能安防芯片产品销量同比下降7.53%,平均单价有所上升,收入同比增长1.31%。

2020年、2021年、2022年、2023年,星宸科技年收入分别为11.93亿元、26.86亿元、23.68元、20.20亿元,合计超过82亿元;净利润分别为2.17亿元、7.54亿元、5.64亿元、2.05亿元,合计超过17亿元。

▲2020年~2023年星宸科技营收、净利润、研发投入变化,暂无2023年研发投入数据(单位:亿元,芯东西制图)

其2023年营收同比下降14.66%,净利润同比下降63.72%,主要受市场竞争导致主营业务产品售价降低、研发费用金额较高等影响。因市场供需关系变化,星宸科技产品单位价格有所回落,导致毛利率水平下降。

2023年1-6月,星宸科技综合毛利率略低于可比公司均值及中位数,主要原因系公司受消费电子市场需求波动影响较大。2020年~2023年上半年,智能安防芯片(IPC/NVR SoC)对星宸科技收入的贡献比例逐年增长,近两年占比大约达到3/4。

▲2020年~2023年上半年星宸科技主营业务收入分布变化(芯东西制图)

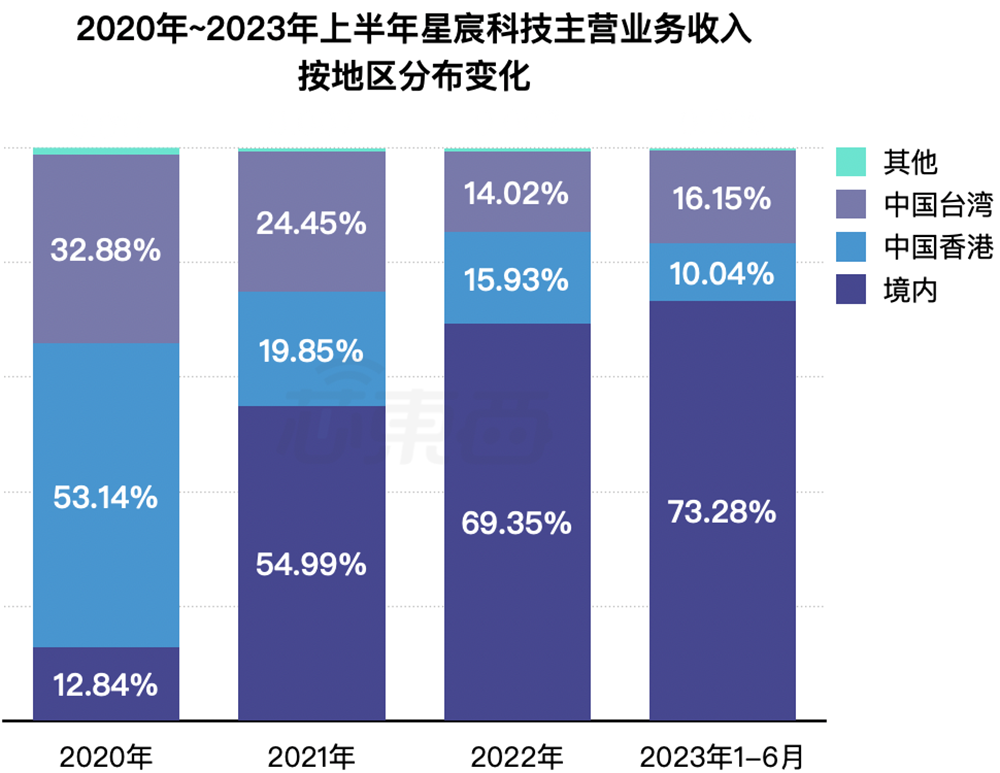

从地区分布来看,其主要收入来源地已从2020年的中国香港、中国台湾地区逐渐变成了中国大陆境内。

▲2020年~2023年上半年星宸科技主营业务收入按地区分布变化(芯东西制图)

2020年末、2021年末、2022年末、2023年末,星宸科技资产总额分别为10.25亿元、23.48亿元、24.32亿元、34.40亿元。

截至2023年6月30日,星宸科技有729名员工,研发人员占78.46%;核心技术人员共4人,分别是副总经理、研发中心负责人林博,软件研发负责人孙明勇,模拟电路研发部经理孙凯,软件研发部经理何虎。星宸科技现为视频监控芯片领域少有的具备IP的底层技术芯片设计能力的公司,已在各产品线逐步搭载AI算力。

目前其AI处理器IP研发已迭代至第三代,具有以下特征:星宸科技正在进行第四代AI处理器研发,该处理器将支持片上内存共享下的多核架构、提供更高算力,以支持云端服务器的需求。智能安防芯片方面,星宸科技通过嵌入自研AI处理器,使IPC SoC具备结构化处理数据、智能计算分析和图像识别等功能。智能车载芯片方面,星宸科技逐步在车载芯片中加入AI功能,采用自研AI处理器,可供开发盲区检测、疲劳检测、车道偏离、碰撞预警、标识牌识别、前车启动提醒等功能。截至招股书签署日,该公司拥有已授权专利165项,其中境内发明专利33项,境外专利132项;在申请中专利223项,其中境内发明专利94项,境外专利129项。

2020年度、2021年度、2022年度、2023年1-6月,星宸科技向前五大客户销售金额及其占公司营收的比例超过80%,不存在单个客户比例超过50%的情况,不存在对单一客户重大依赖。

同期,星宸科技向前五大供应商采购的金额分别为6.24亿元、15.39亿元、9.61亿元、3.24亿元,占采购总金额的比例分别是79.43%、77.92%、80.11%、75.20%。其IP和EDA供应商亦存在集中度较高的情况。

2023年1-6月,星宸科技对台积电和联华电子的采购金额同比明显下降,其主要原因是前期该公司基于战略备货考虑采购了较多主控芯片晶圆,根据下游需求波动及时调整采购安排,以将原材料库存保持在合理水平,因而相应减少了主控芯片晶圆的采购以减少库存。星宸科技的参股企业甬矽电子成为其2023年1-6月第五大供应商,其主要原因是星宸科技针对性地调整封测供应链,逐渐平衡境内外供应商的采购比例,以保障供应链安全以及产能稳定,封测环节向甬矽电子的采购比例有所提高。星宸科技于2022年11月作为战略投资者参与了甬矽电子的首次公开发行,约占甬矽电子总股本的0.16%。报告期内,星宸科技委托联发科及其控股子公司提供非核心的产品开发服务,2020年度、2021年度、2022年度、2023年1-6月采购金额分别为0.38亿元、0.30亿元、0.23亿元、0.10亿元,占当期研发费用的比例分别为14.31%、6.68%、4.75%、4.03%。

截至招股书签署日,星宸科技共有38名股东、9个作为直接股东的员工持股平台,SigmaStar(开曼)直接持股31.98%。

▲星宸科技股权结构

SigmaStar(开曼)的间接权益持有人为联发科。联发科间接持有昆桥半导体、深圳昆宸、武岳峰二期、Marco Fortune的财产份额。联发科的全资子公司通过委托资产管理公司投资,间接享有Transsion Technology约6.34%的权益。

截至招股书签署日,星宸科技董事、监事、高级管理人员、核心技术人员及其近亲属直接及间接持有星宸科技股份的情况如下:

这些人员2022年度在星宸科技领取薪酬的情况如下表所示:

芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者