当地时间10月6日芯片领军企业AMD公布了一份令分析师大跌眼镜的初步财务业绩,预警第三季度营收将比之前预期的中位数下调超过10 亿美元。对此,资本市场看作半导体行业下滑较预期更为严重的征兆。AMD CEO苏姿丰在随后的声明中表示,公司业绩低于预期的主要原因是“个人电脑市场在本季度显著疲软”。此前,其他一些与消费电子行业相关度较高的半导体企业也显出类似颓势。但是,对于聚焦于汽车芯片和工业电子的半导体厂商如意法半导体,体验却是东边日出西边雨(可参考《芯闻快报:汽车芯片供应与价格走势》)。模拟和功率半导体领导企业英飞凌也在上周的分析师见面会上,由其汽车电子事业部ATV全球总裁Peter Schiefer表达出类似展望。

想象的未来汽车(来源:infineon)

汽车市场与汽车芯片前景

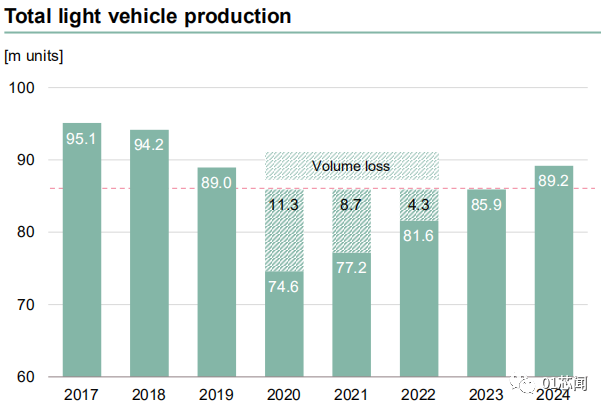

首先,虽然全球经济增长已显著减缓并进入停滞轨道,但是因为过去三年芯片短缺导致汽车行业开工不足,自2020年以来有两千万至两千五百万辆的汽车消费未能满足。因此,为了满足这部分被压抑的需求,并使汽车销售各环节的新车库存或者二手车存量恢复到疫情前水平,英飞凌同意市场调研机构的看法,即2023年全球汽车销售市场将有四百万辆左右的温和增长。

汽车产量历史数据和预测(来源:S&P Global)

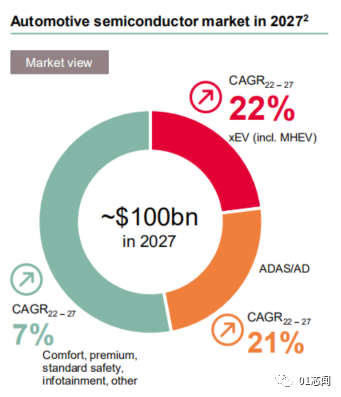

但是,整车产量对当前汽车芯片的整体增长贡献较小,后者的主要推动力来自每辆新车中芯片用量的显著增加。以英飞凌为例,目前超过30%的汽车芯片营收来自汽车电动化和智能化的趋势。更重要的是,未来五年电动化和智能化带来的新增汽车芯片需求,将以22%和21%的年复合增长率(CAGR)成长,远超传统汽车应用的7%。这意味着为汽车两化赋能的汽车芯片,将占据2027年千亿美元汽车芯片市场的近50%。因此,汽车芯片的未来5年的增长仍旧是存量和增量双重驱动。

汽车电子不同细分领域的年复合增长率(来源:Strategy Analytics)

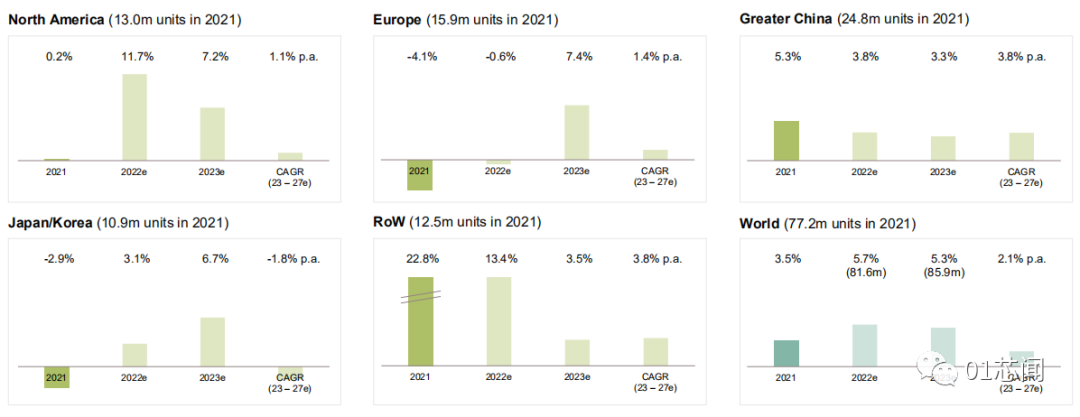

在短期表现上,Schiefer特别提到中国市场九月份对汽车芯片的需求仍然十分强劲。他同时认为从今年年底到明年上半年,包括中国在内的世界各主要地区汽车生产商不会放缓汽车生产。虽然当前高企的能源价格让今年欧洲整车厂偏向保守,但是Schiefer强调没有看到显著的订单变化,只有部分产品的交货时间(CRD)被要求从2023年上半年推迟到下半年。然而这些产品之前本来就处于供应较为充足的状态,因此没有骤热骤冷的现象出现。

各地区汽车生产增速预期(来源:S&P Global,infineon)

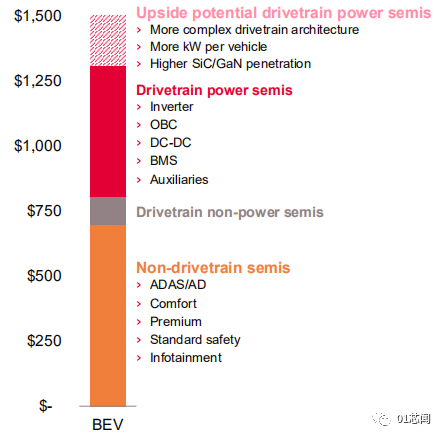

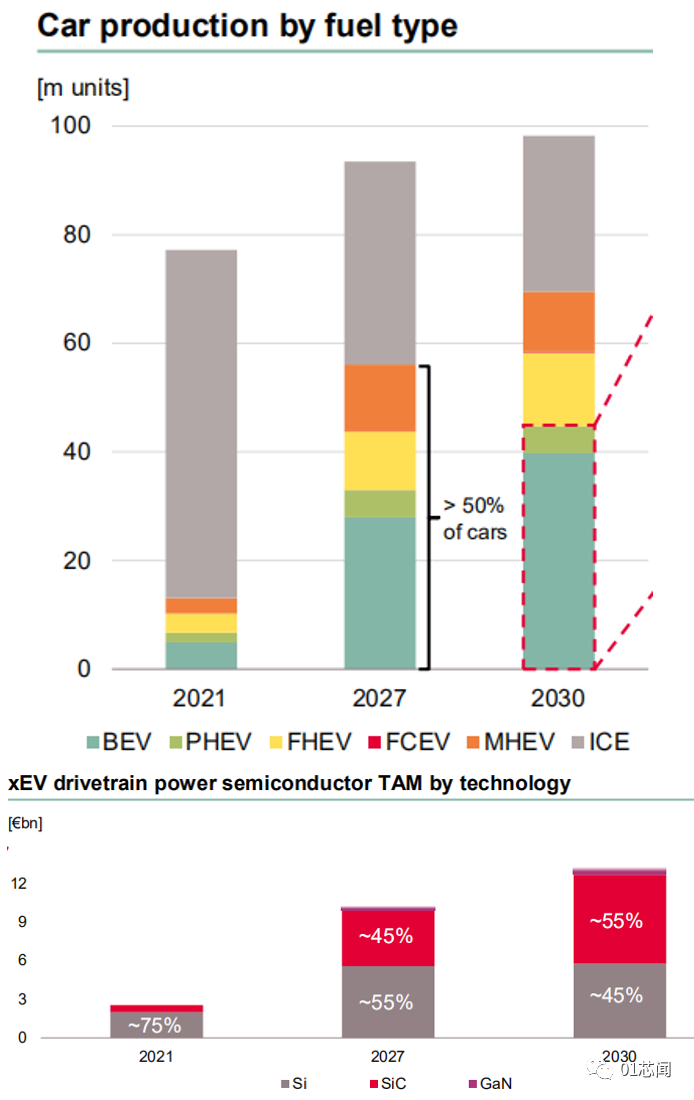

具体到汽车动力类型细分,英飞凌预计到2027年电动汽车、各类型混合动力和燃料电池汽车的总渗透率将超过50%。得益于功率芯片的大规模应用以及智能化的逐渐铺开,单车半导体用量将从现今的平均500美元,增加到1000美元,未来采用碳化硅的高端车型更是可能超过1500美元。

2027年单车半导体价值的分解(来源:infineon)

英飞凌商业模型中纯电汽车和插混汽车的渗透率将在2027年超过30%——这是一个非常重要的临界点(tipping point)。从笔者与整车厂交流中获得的信息,这意味着燃油车与电动车的生产成本将出现死亡交叉,攻守之势异也。

因为这两类车型大量使用碳化硅和IGBT功率器件,进而会成为以英飞凌为首的功率半导体企业的主要竞技场。英飞凌预计功率芯片的营收在未来6年和9年的时间里分别增长到2021年的3倍和4倍。其中,IGBT的市场容量未来数年还将保持增长,但是预计2027年IGBT的营收将达到峰值,碳化硅的渗透率和市场容量都将将逐渐赶超并占据主要地位。然而,模型中预计2027年车规碳化硅40亿美元的TAM可能略显保守。从笔者整理的碳化硅CR5数据来看(《碳化硅市场规模有多大,国产厂商能分得几杯羹?》),仅从保供协议推断,碳化硅功率器件相关市场在2025年就能带来近70亿美元的相关营收。虽然电动汽车使用的碳化硅可能只占到其中的80%,但也超过了英飞凌。此外,氮化镓在汽车功率器件中的份额似乎不被英飞凌看好,预计在2030年至多带来数亿美元的销售额,这也意味着英飞凌认为车规氮化镓功率器件的应用场合可能仅限OBC和DC/DC。

不同动力类型的汽车份额变化,以及硅基、碳化硅和氮化镓功率器件的占比预测(来源:S&P Global, infineon)

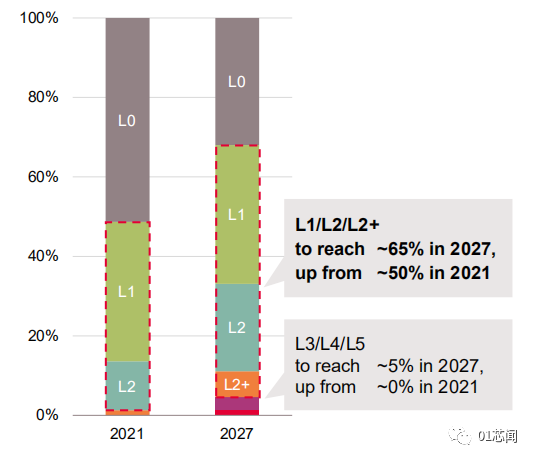

汽车智能化方面,英飞凌认为到2027年,每生产三台汽车就会有两台具有至少L1级以上的智能化水平。如果从安装量来看,具备Level 1 和 Level 2 智能驾驶功能的汽车将从去年约 4700 万辆,增加到2027年的1.4亿辆,同时具备Level 2+功能的汽车数量能够达到3000万左右。

按智能化水平区分的汽车份额变化(来源:infineon)

英飞凌的汽车电子业务

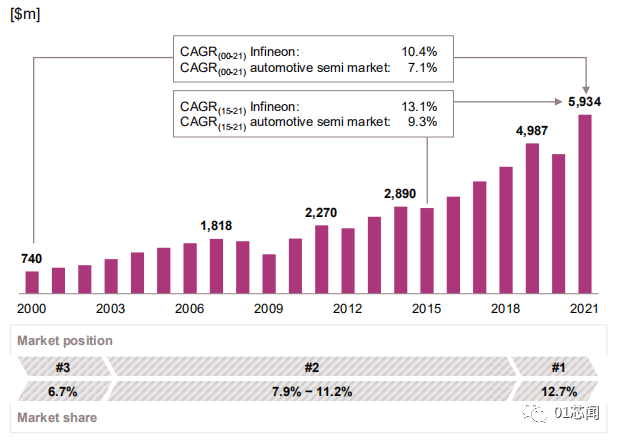

英飞凌的汽车电子业务在过去相当长的一段时间均保持了超出业内平均水平的增长速度。从2000年到2021年的二十多年里,公司相关业务的年复合增长率(CAGR)超出行业平均水平300个基点以上。得益于碳中和与数字化趋势,近七年来(2015-2021)英飞凌汽车电子的增长速度更是达到了13.1%。这使得公司在汽车半导体市占率方面逐渐赶超瑞萨和NXP等主要竞争对手,成为市占率第一。

英飞凌汽车电子业务在过去20多年的发展(来源:infineon)

不仅如此,英飞凌在几乎所有汽车芯片大类中的市占率都位列前三,包括车规功率芯片、汽车MCU、车规传感器和车规NOR Flash。同时,英飞凌还预计今年来自电动汽车应用(包括纯电和轻度混合动力汽车)的营收将首次超过10亿欧元这个里程碑。虽然近几个季度用于消费电子应用的半导体市场出现显著下滑,但是英飞凌在汽车电子方面尚未感受到同样的寒意。Schiefer透露ATV的订单趋势仍然强劲,部分产品还存在超额预订。例如,由于代工厂车规CMOS产能仍然紧张,2023年英飞凌汽车微处理器MCU的供需还不能恢复到均衡状态。

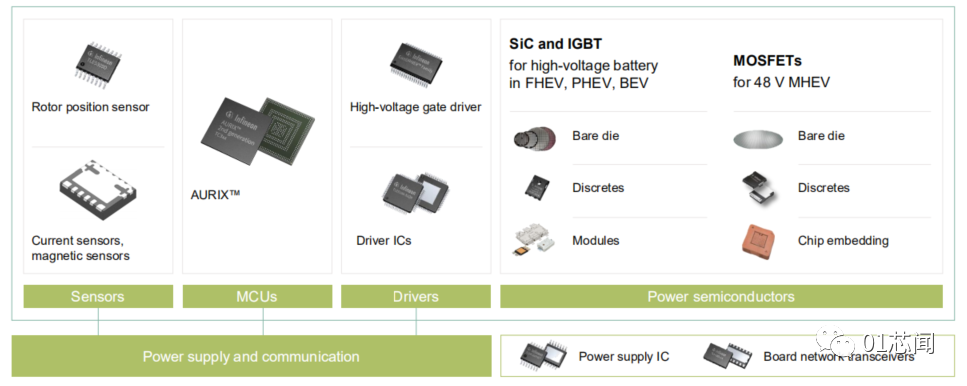

英飞凌在电动汽车应用中提供的产品组合(来源:infineon)

除此之外,两类车规芯片产品,高压功率器件和功率IC,即使英飞凌自己的德国德累斯顿和奥地利Villach的两座12寸晶圆厂已经相继投产,明年也会处于类似的供应吃紧状态。因此,一些这些产品客户正在锁定2023 年全年订单以预定产能。当然,也有一些“好”消息。功率单管和车规传感器的总体产能短缺将在2023年缓解,可能只会出现部分结构性短缺。同时,直供客户和分销商的库存虽然仍低于历史平均,但是也在逐渐恢复正常水平,因此超额预定现象会逐渐减少。不过,英飞凌汽车业务尚未让分析师和投资者完全满意。诟病之一就是公司过去一年中没有像一些竞争对手那样快速的调整产品价格,等到亡羊补牢开始跟随对手的价格策略时,最好的涨价时机已过。因为欧洲能源价格的飙升,英飞凌不得不仍将部分成本上涨转嫁给客户。管理层透露英飞凌尝试提供更多的增值服务换取客户认可。

英飞凌的车规功率产品

在当下热门的碳化硅领域,英飞凌可谓蓄势待发,不仅因为唯二的车规碳化硅沟槽MOSFET技术获得新客户的青睐,而且一些之前输给竞争对手的老客户也因为供应或者品质等原因重新回到英飞凌的怀抱。碳化硅产能方面英飞凌也不落人后。公司的碳化硅产能扩充分为两期:第一期是扩建奥地利Villach工厂,预计满产可以实现10亿欧元的营收,目前的瓶颈主要是受限于晶圆设备的交付。第二期主要是2025年后新建马来西亚Kulim工厂的投产,预计2027年产能全部上线,届时英飞凌碳化硅产能将为今天的10倍。不过,与其他主要竞争对手相比,英飞凌维持对碳化硅营收增长相对保守的预期,即2025年达到10亿欧元。但是,根据英飞凌在季度财报中透露的信息,以及碳化硅扩产规划,这个数字在2027至2028年可能猛增至30亿欧元的水平。

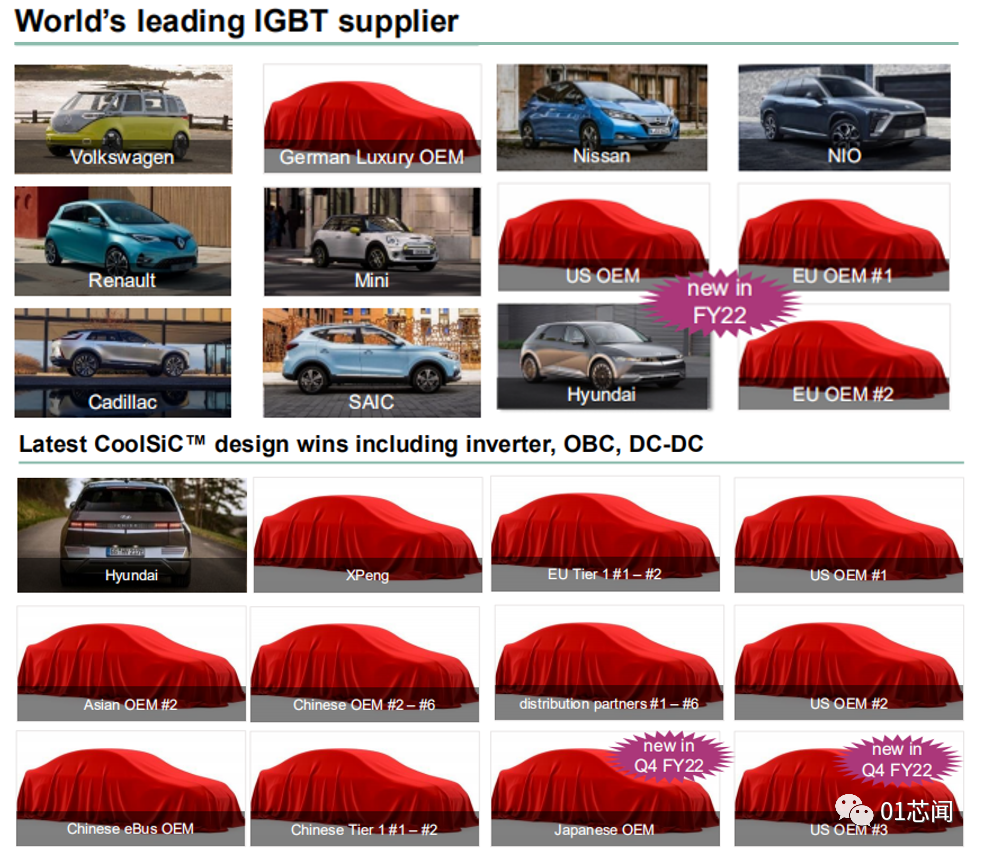

英飞凌IGBT和碳化硅器件的现有客户(来源:infineon)

但是相较GTAT之于安森美,SiCrystal之于罗姆,Norstel之于意法,以及Durham材料基地之于Wolfspeed,英飞凌是碳化硅五巨头中唯一没有内部衬底产能的供应商。因此,衬底供应可能成为公司碳化硅产能的短板。对此,英飞凌的应对之一是多供应商策略。目前公司已经和四家衬底供应商签署保供协议,同时正在与第五家碳化硅晶锭厂商签订备忘录中。对策之二,英飞凌计划充分利用收购自Siltectra的冷裂(Cold Split)技术,尝试从晶锭中切割出更多的碳化硅衬底。电动汽车电池包应用中,英飞凌两年前推出的电池管理和均衡芯片在丰田和其他三家整车厂得到应用。预计在电池包这个细分领域,英飞凌可以提供的产品价值在100欧元左右。

英飞凌的汽车智能化应用

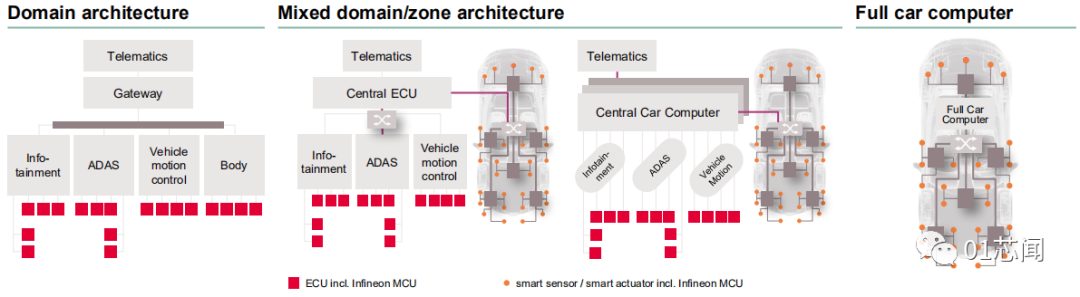

软件定义汽车的趋势使得汽车总线架构从原有的功能域(domain)控制,逐渐转变到功能域和区域(zone)架构混合,最终演进到使用中央计算机的区域架构,这意味着汽车将使用更多的半导体芯片实现这个演化。英飞凌预计其车规MCU业务也将因此受益,从预计的2022年16亿欧元营收 ,增长到2027年的约40亿欧元。

汽车总线架构的演化(来源:infineon)

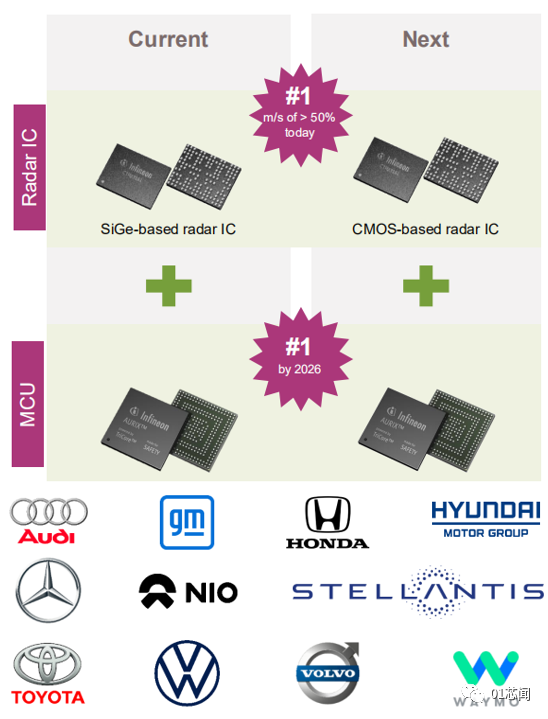

与此同时,作为汽车智能化的表现之一的辅助驾驶ADAS,英飞凌保持对其中雷达应用的信心。对于特斯拉放弃超声雷达,依靠纯视觉方案实现高等级自动驾驶的作法,英飞凌并不认同。考虑到雷达的全天候工作属性,Schiefer强调雷达仍然可以从两方面提供价值,一是用于探测距离和速度的通用雷达,二是可以提供较高角分辨率,可以更好地进行对象检测和对象分类的高分辨率雷达。英飞凌根据对Level1/2/2+智能驾驶功能安装数量的预测,判断未来 5 年汽车行业对雷达系统的需求将从目前的 5500 万套增长到2027年的约 2 亿套,年复合增长率达到24%,成为公司在智能驾驶和自动驾驶应用上的核心业务之一。

英飞凌雷达产品组合和现有客户(来源:infineon)

英飞凌在雷达系统上的产品布局主要有两方面,一是雷达芯片,二是相关微处理器MCU。前者英飞凌已经处于市场领导地位,占据了超过50%的市场份额。产品既包括适用于长距离探测的锗化硅雷达,也包括2025年后将逐渐取代锗化硅材料、适用于短距离探测的CMOS雷达。

作为搭配雷达芯片使用的MCU,英飞凌的AURIX系列微处理器也将在未来三到四年处于市场领先地位,目前几乎所有主要整车厂,以及八家全球领先一级供应商中的六家,都采用了英飞凌的雷达解决方案。

同时,英飞凌另有针对汽车智能座舱应用的MEMS微镜和MEMS麦克风产品,以及为智能车灯LED灯珠设计的驱动芯片可供选择。

小结

本文根据英飞凌汽车电子事业部的最新公开信息,梳理出汽车电子市场现状,分析了英飞凌的相关业务。