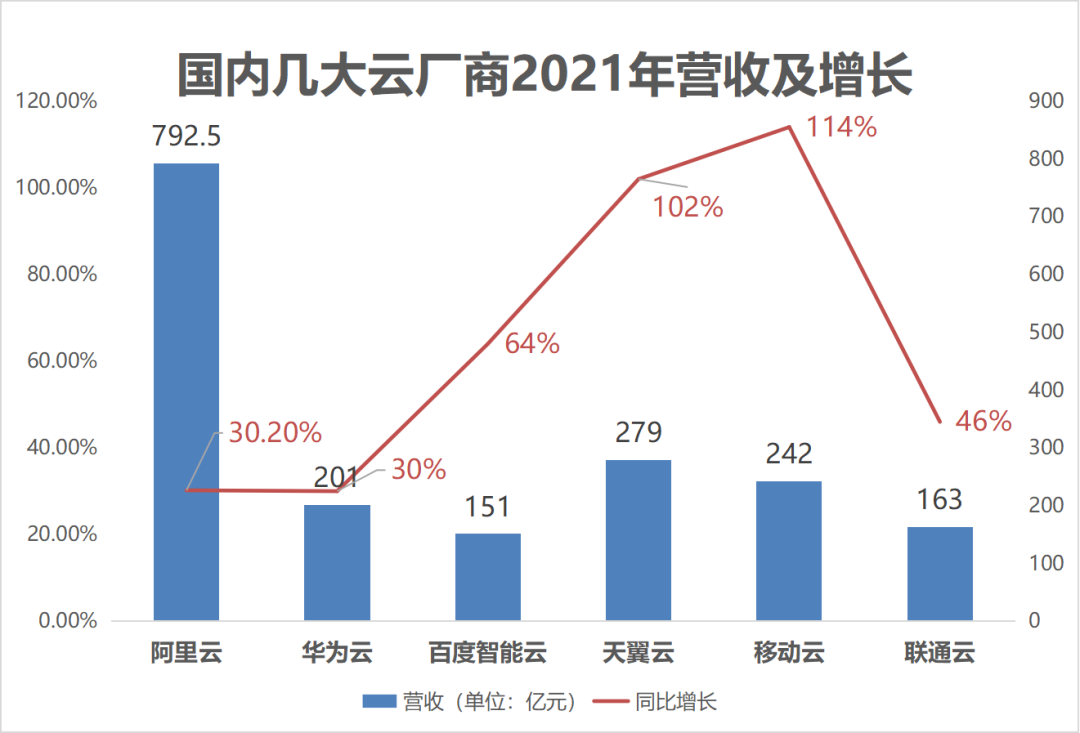

一边,阿里云、腾讯云、百度智能云等互联网云巨头们纷纷换高管、调架构、变策略,用“第二增长曲线”拉动疲软的增长;另一边,以移动云、天翼云(中国电信)、联通云为代表的“国家队”已收入翻番、横扫大单,或凭借“云改”回A股揽金或计划分拆上市,将要冲进云服务第一梯队。换句话说,运营商们就是想把某些云厂挤出前“五朵云”宝座。根据最新财报数据,2021年移动云收入达到人民币242亿元,同比增长114%;中国电信天翼云营收279亿元,同比增长102%;联通云实现收入163亿元,同比攀升46%。尽管在体量上与互联网云大厂仍有差距,但连续多年三位数增长却让互联网云大厂不得不防。中国移动政企市场2021年收入达到1371亿元,这一基数已经赶超了阿里云2021年的营收793亿元。虽然中国移动的政企业务中云业务只占一部分,但阿里云的营收中实际上也包含了云服务之外的摄像头、集成系统等软硬件配套设施。

▲国内几大云厂商2021年营收及增长情况(仅统计发布业绩的公司)

实际上,在政企业务的关键赛道,运营商们已逼近杀入云服务第一梯队的窗口。多位来自智慧城市行业的人士告诉智东西,互联网云巨头在市场的话语权不复从前,大项目会越来越多地倾向给以三大运营商为代表的国家队。运营商们已不甘心只做“管道”,而是要在管子里的数据、内容等层面做文章,以在增长疲软通信业务之外谋求更长远的发展。但是,面临反垄断监管的互联网云巨头们,又何尝不想寻求更长远的发展?国内云市场进一步内卷,当运营商杀入互联网云巨头的腹地,中国云服务市场格局是否已经改变?作为长期以来亦敌亦友的伙伴,互联网巨头和运营商究竟谁的拳头更硬?两者关系和比拼结果的走向又会如何?本文福利:云计算发展至今已经经历了十余年,在政策和市场的推动下,云计算行业快速发展。推荐精品报告《云计算发展研究》,可在公众号聊天栏回复关键词【智东西296】获取。

5月9日,中国移动与国家信息中心签署战略合作框架协议,大力建设以5G、算力网络、智慧中台为重点的新型信息基础设施,将BSN(区块链服务网络)打造成为赋能我国社会治理的核心公共服务平台,服务国家数字经济高质量发展。当互联网云大厂都只敢说自己是新基建“连接器”、辅助位的时候,只有运营商敢说自己是新基建的建设者。而像这种新基建项目,三大运营商官网列表上每天都要刷新几十甚至上百个。收入242亿元,同比增长114%——这是中国移动自2019年启动“云改”之后,到2021年连续三年以三位数速度增长,可见中国移动在扮演新基建主力军这件事上的局面已打开。对比来看,互联网大厂云业务的增长态势则显得疲软很多。比如,阿里云在2022财年三季度(即2021年四季度)收入增速降至20%,这是阿里云公布业绩数据以来的最低增速。不过,“一哥”阿里云的体量更大。中国移动于2019年启动“云改”战略,“将政企市场打造成为收入增长新动能、转型升级主力军”,2014年推出的公有云平台——移动云成为其主要抓手。正如中国移动董事长杨杰当时所说:“云既是新型信息基础设施,又是战略型关键业务,可以说没有云就没有网、得云者得未来。”正如前文提到的,中国移动云业务被包含在其政企市场板块中,近年来占比逐渐从12.12%扩张至18.58%,展现出“第二增长曲线”的潜力。

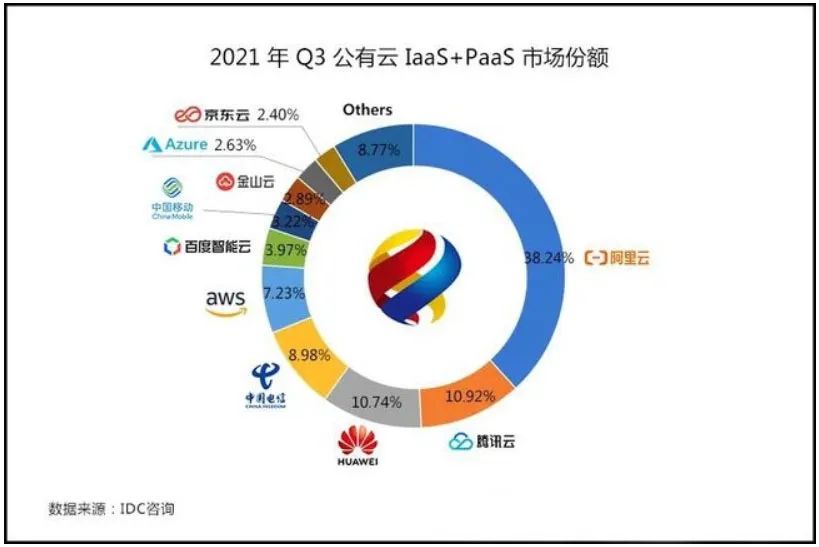

同样增长迅速的还有中国电信的天翼云,2021年收入279亿元,相比2020年的138亿元同比增长整整翻了一番。中国电信在2009年就开启了“天翼云发展战略”,但直到2018年才实施“云改”,即从云网架构、运营模式等方面全面转型。随着2021年3月天翼云科技有限公司独立,近日,中国电信董事长柯瑞文又释放出“天翼云探索分拆上市”的信号。可以预想,当未来几年运营商的云和互联网大厂的云业务逐渐分拆上市,相信几家会打得更加激烈。除此之外,联通云在2021年的营收也实现46%增长,达到163亿元。联通云自2021年起在技术、产品、服务、生态四方面全面升级,塑造“联通云”品牌影响力。中国移动云能力中心技术部总经理钱岭近日在接受媒体采访时称:“移动云2022年的目标是进入国内云计算的第一阵营。”换句话说,他们要把阿里云、华为云、腾讯云、百度云、京东云中的玩家,挤出国内“五朵云”的宝座。尽管互联网云巨头的体量比运营商大,但如果持续这样的增速,三大运营商将第一梯队的一些云厂商挤出前五指日可待。市场研究机构IDC不久前发布的《中国公有云服务市场(2021Q3)》(IaaS+PaaS)显示,当季天翼云以8.98%的市场份额位居第四,缩小了与第三名华为云10.74%的差距;移动云以3.22%的份额位居第七,而2020年Q4移动云才刚刚挤进前十。

多年以来,运营商都是云巨头的供应商,将其建设的大量数据中心、宽带网络租给云巨头,云巨头再把算力资源虚拟化成“云”转租给其他企业。云巨头主要面向需求大头——互联网客户提供公有云服务,在PaaS(平台即服务)、SaaS(软件即服务)层更有优势;运营商则面向政企客户提供专属云服务,在IaaS(基础设施即服务)层基础深厚,运营商也经常向云服务商购入软件和应用服务。当下,随着消费互联网市场存量不足,情况正在发生变化。政企云成为云计算服务下半场的主要战场。根据“十四五”规划及数字经济发展阶段,中国正进入政企数字化转型的关键时期。政企云是指面向智慧城市、医疗、教育、工业、农业等千行百业各个领域推出的云服务。这一市场正是当下政策所向、人口红利衰减之所向,但它相比于消费互联网市场增速更慢,且进入门槛和运营难度更高,是一块“硬骨头”。不同于消费互联网看重流量、重产品价值,政企客户更看重服务、重行业价值。这就要求云服务商提供贴合其个性化业务需求的解决方案,以及更及时的本地化服务。互联网云大厂已为了“换道”进行了一大波高管变动、架构调整、人才优化。以阿里云为例,在刚刚过去的一年多,阿里云2021年首度设立18个行业部门、16个地区战区,并于今年挖来前华为中国政企业务总裁一统大销售部门,换掉至少两个高级总裁,可以说照着华为、海康这样的ICT企业进行了彻底的自我重构。在阿里云2022财年第三季度(2021年第四季度)的264亿元营收中,非互联网行业占比达到52%,可见布局政企市场已有起色。华为云自去年起也多次架构和高管调整。2021年4月华为刚成立一年的云与计算BG裁撤,将云业务与硬件业务独立;紧接着,刚上任几个月的华为云与计算BG总裁余承东卸任,5月华为云的总裁就变成了张平安。百度智能云在第一梯队中相对体量更小,其近日刚刚换帅,让更具有销售经验的沈抖接棒技术派王海峰,总揽百度智能云的全局。此外,腾讯云也进行了架构调整并在近日传出不小的裁员动向。可见,云巨头们都在调整到更适合拔刀战斗的姿势,应对强敌。再看看运营商这边,政企赛道是其擅长领域,近年来自然是加大马力饱和攻击。近年来,传统通信业务市场已见饱和、萎缩,运营商们也将政企云数字化转型作为其第二增长曲线。运营商具备天生的属地化服务,因此在各地渠道畅通,在政企市场游刃有余。以中国移动为例,根据其2021年财报,移动云目前已形成由1万多名支撑专家和5万多名专属经理组成的上云支撑团队,支撑范围覆盖全国333个市、超2800个县。在湖北省某一十八线县城的社区街角,一面诺大的广告墙上展示着“装电信监控,建数字乡村”的宣传语。像海康威视、大华这样的ICT巨头想要进入下沉市场都需要借助运营商渠道,更不用说互联网云服务厂商。它们想要进入这些地区的边缘计算领域,往往也需与运营商合作。

这种优势已经表现在了经营业绩层面。前文中我们提到,2022年上半年中国移动、中国电信、中国联通分别获得了最多的智慧城市项目,华为、阿里云这些玩家却几乎隐身。一位智慧城市行业人士也印证,今年1/3的智慧城市大单都被三大运营商拿下。在政企市场,互联网云巨头和运营商原就是竞合关系,两者一方面展开总包项目的竞标,一方面需要从彼此那买卖租赁数据中心、虚拟化、网络设备等服务。当下,随着运营商向上在总包项目上占据更多份额,向下在云服务上更多自供,互联网云巨头的生存空间将被大大挤压。该业内人士预测,三大运营商与互联网云巨头必有一战。

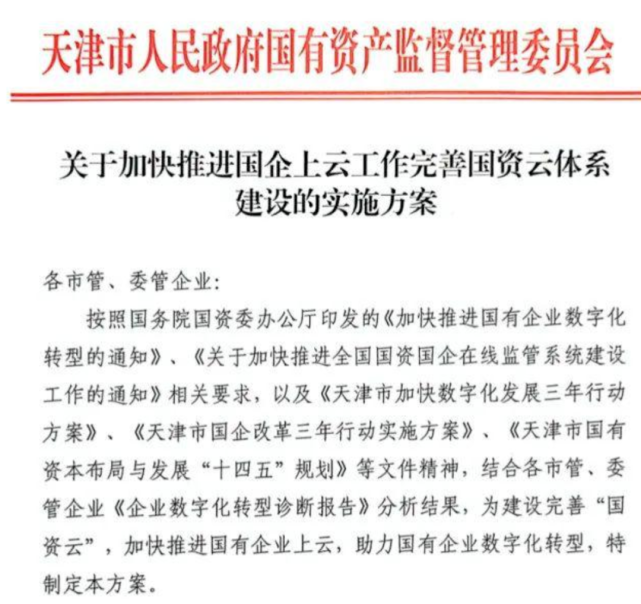

2021年8月,一个名为《关于加快推进国企上云工作完善国资云体系建设的实施方案》的红头文件截图刷屏,传出国企要将业务迁移至国资云的信号。而后国资云这一概念就备受关注。尽管后来这一文件并没有真正公开,国资云也没有统一官方定义,但“国家队”的云服务商确实声量大了起来。

作为占据基础设施优势的国企,三大运营商无疑比其他企业更具“国资云”资质。此外,除了三大运营商,还有浪潮、曙光、中国电子云等国企背景的国家队也正在发力云服务市场。2021年9月数据安全法正式实施,就使政企客户在选择云厂商时更重视数据安全,国家队的可信度更被看重。以三大运营商代表了云服务商中的国家队力量,正向互联网云大厂加速赶超。实际上,国家政策导向并不是孤立存在。国家队的高歌猛进,也与几个关键节点相关,其中最主要的就是“东数西算”国家项目的启动。2022年2月,随着“东数西算”工程启动一声枪响,我国在圈定的8大枢纽建立全国算力一张网的步伐加快。“东数西算”计划每年能带动投资4000亿元,而主力军是本土化企业。而在2021年5月全国算力网络枢纽建设启动至今一年的筹备期里,市场早已窥到了三大运营商等国企身上的光环。

“东数西算”相比于此前多地的单体数据中心项目,“东数西算”更加强调“联网”,也就是云网融合。这就将三大运营商推向历史舞台的中央。实际上,凭借云计算和网络优势,它们已经在各个枢纽建了大量数据中心,直连全国各地。

▲三大运营商在“东数西算”十大集群的数据中心布局情况

“东数西算”是与南水北调、西电东送等同等重要的国家项目,标志着算力成为像水、电一样的生产力要素,关系“国运”走向。刚刚启动不到半年,已经带动新开工项目1900亿元,西部地区投资同比增长6倍。“东数西算”将成为政企上云的重要基础设施,而三大运营商无疑将成为这一波云计算扩张的浪潮中的主力军。长期以来,三大运营商的云业务增长也正是得益于其IaaS(基础设施即服务)优势。在过去二十年的消费互联网角逐中,三大运营商没能研发出匹敌互联网大厂的产品。而进入互联网的下半场的政企市场角逐中,三大运营商也不再甘心只赚底层基础设施的钱。2019年,中国移动提出”5G+AICDE“等战略,即5G与人工智能、物联网、云计算、大数据、边缘计算的深度融合,云是这一计划的入口,一切都以云计算为基础。中国标准化协会理事长奚国华曾说:“这是运营商转型的标志或者旗号。再说得直白一点,运营商应该摆脱提供纯管道的状况,真正进入到ICT行业里面去。”而当下随着市场需求更加精细化,运营商也希望实现更多服务价值。如今,随着全国算力一张网建设进程推进,国内云市场秩序已经真实地被改变。也就是说,运营商将成为掌握话语权的新基建主力军,互联网云大厂需要让到辅助位。

当大国进程下的云市场秩序改变,“黄袍加身”的运营商就能做好云服务吗?运营商的核心职能是运营,即通过对人力和生产资料的调配实现盈利,这样一种“代理”角色使其原本难以与科技巨头抗衡。比如,美国电信运营巨头Verizon和AT&T都在2017年前后退出云市场。Verizon在2011年已在35个国家拥有200多个传统数据中心,但在2017年却将云、托管服务及云网协同业务出售给IBM;AT&T在2006年就整合了欧美亚的多个超级数据中心,但2017年将数据库迁移到Oracle后,也宣布推出云市场。

这主要是由于,美国云大厂几乎垄断了从基础设施到运维服务的全链条,运营商进充当人力资源等相关配置,因此缺乏盈利能力。但中国通信运营商的能力圈显然不局限于运营,它们是基础设施建设的主力军,这也使它们有望成为全球首个成功转型云服务的电信运营巨头。当下,三大运营商做云服务需要关注以下几大关键要素,或者说优势和劣势:三大运营商积累了充足的资金,因此在云市场的价格战中也更加豪横,拥有更大的话语权。中国移动2021年营收达到8483亿元,中国电信营收4341.6亿元;相对来说,阿里2021年总收入8364.05亿元,腾讯5601亿元,后者并不存在明显优势。以三大运营商为代表的国家队,最早和“一哥”阿里云同时在2009年就进行云计算研发,积累了全国各个地区的本地化渠道和服务、基础设施能力。这就使得它们更擅长汇聚力量、协调各方利益,最终促进政企大项目落成。在核心技术层面,阿里云、腾讯云等互联网大厂建立了完整的IaaS、PaaS、SaaS技术层,并掌握云计算、虚拟化、分布式存储、容器化等众多核心技术。相对来说,三大运营商如果自己去做这些技术研发,可以说有一个不小的时间差。政企客户会为了数据安全等因素放低对云服务性价比的要求,但容忍度有限。其次是体制机制,云市场的比拼不仅是渠道战更是一场技术战、人才战,如何激发创新活力,在国企改革的体系框架下实现赶超,也是一大重要因素。实际上,当下虽然众多大标上冠的是运营商的名字,但仍是分包给云大厂去做。比如近日公布采购来源的中国电信北京公司海淀云计算中心项目,正是从腾讯云采购。在过去很多年里运营商都习惯了外包模式,在硬件、软件及服务层面的自研能力存在不足。比如,移动云和天翼云的基础架构实际上均是自研+华为合营,尤其是天翼云更加依赖华为;阿里作为中国联通的股东,也直接为联通“沃云”提供了技术支持。不过,据称运营商们正在减少对合营部分的依赖。在未来十年,三大运营商可能越来越不愿意为互联网大厂做嫁衣,而是加大自身云业务在IaaS、PaaS、SaaS等各层面的布局。除此之外,在开源社区、标准制定、运营模式等多个方面,运营商的基础也需要循序渐进。

我国云市场处于一个剧变的漩涡之中,互联网云大厂并没有像美国的亚马逊、微软那样占据绝对优势,而是与亦敌亦友的三大运营商等“国家队”不断相互试探博弈。也许中国云市场的终局将是运营商稳守IaaS基础设施,互联网云大厂发力PaaS、SaaS。但在一个国内市场高度内卷的环境下,一个相互挑衅的混沌时期可能长期存在。如果内卷持续,互联网云大厂与运营商的云战争,可能一触即发。本文福利:云计算发展至今已经经历了十余年,在政策和市场的推动下,云计算行业快速发展。推荐精品报告《云计算发展研究》,可在公众号聊天栏回复关键词【智东西296】获取。

(本文系网易新闻•网易号特色内容激励计划签约账号【智东西】原创内容,未经账号授权,禁止随意转载。)