最近风声偏紧,为防失联,麻烦大家同步关注一下我的备用小号“南北城市”↓

01

救市16条

刚结束的周末,最大的消息莫过于央行与银保监会联合发布的房地产金融16条。

根据财联社、财新网等多家权威媒体确认并披露,2022年11月11日,中国人民银行和银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。《通知》涵盖16条。这便是上周五房地产股嗨翻天与今天A股开市房地产股大涨的根本原因之一。关于个人住房贷款方面,《通知》要求,支持个人住房贷款合理需求。这是自去年下半年以来,大小会议大小文件中反复强调的,并没有啥新意,官方的做法无非是降息、降首付等,但市场并没有买账。房企未来半年内到期的开发贷款、信托贷款等,允许多展期一年;且金融机构对这类展期贷款可不调整分类,报送征信系统的贷款分类也保持一致。稳定房地产开发贷款投放,对国有、民营房企一视同仁。支持优质房企发行债券融资,并为财务总体健康、面临短期困难的房企提供增信支持。配套融资原则不超过3年期限、按照“后进先出”原则、对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责!这段话是《通知》中最大的亮点,也是引发资本市场房地产股兴奋的根本原因。

这里面,对房企融资进行了全方位放松,首先允许债务展期延长一年。这一条会减少很多爆雷的房企。

其次,支持金融机构对房企融资,而且特别说明,要国有、民营一视同仁。

而且为了打消金融机构的顾虑,特别说明,对新发放的配套融资形成不良的,只要已尽职,可免责。

过去很多金融机构不敢对民企放贷,主要是担心后续债务违约遭到处罚,现在解决了这个顾虑,弦外之音是,让金融机构步子迈得再大点。这对于房企来说,可谓是过去两年,听到的最好的消息。

关于已经出险的房企,《通知》提出:

优质房企兼并收购受困房企项目;金融资产管理公司(AMC等)推动加快不良资产处置;律师事务所、会计师事务所等第三方机构加入,提高效率;商业银行、资管公司加入,发行并购主题金融债券。

这一条并不新鲜,自去年下半年房企扎堆违约以来,中央与地方都是以这个标准来推动。

关于“保交楼”,《通知》提出:

支持国开行、农业发展银行依法合规、高效有序地向经复合备案的借款主体,发放“保交楼”专项借款,用于支持已售逾期难交付住宅项目。鼓励金融机构为专项借款支持项目提供新增配套融资支持,推动化解未交楼个人住房贷款风险。

这些在之前关于保交楼的文件中,有过类似的提法。

关于个人房贷延期,《通知》提出:

如果因疫情住院、隔离,或因疫情停业失去个人来源的个人,可以和金融机构自主协商,进行延期调整。

这一点也是今年以来的普遍做法,国有六大行上半年就在推动延期还款,前两天郑州多家银行也官宣,本号有专门分析,在此就不再赘述。

02

前所未有的救市力度大背景

我看到朋友圈很多中介以及以卖房为生的自媒体们,额手称庆,有人还将这份《通知》与当年的4万亿相比拟。

诚然,“房地产金融16条”与上周发布的“优化防控20条”形成了一条组合拳,特别是“金融16条”,是对房企、各类银行、融资机构做的一次全方位疏通,无论是政策跨度,还是力度,都属实罕见,对楼市肯定构成较大利好。

但本号认为,要说楼市就此转向,未免过于兴奋。因为不确定性氤氲出来的浓雾,仍未散去。这一点,按下不表,先看看最近两份文件的大背景下。

其实无论是“优化防疫20条”还是“房地产金融16条”,出台的背景,简单来说,就是到了不得不出台的时候。

比如“优化防疫20条”,文件中明确提出不再追踪次密接者,禁止地方城市随意停课停工停业停产,禁止随意封控和静态。

这是因为,在防疫持续近三年的当下,很多地方城市为了保住自己的乌纱帽,为了快速控制住局势,采取简单粗暴的做法,动辄隔离一大批人,动辄停课停工停业停车,动辄静默,以静了之。

但这种做法,对于普通民众来说,是无法承受之重,特别是一些背负房贷车贷的群体。

对于城市和国家来说:

第一,在流调压力和人员方面,已经到了非常紧张的地步。

第二,不断地核酸检测,对地方财政的压力也产生了较大挑战。第一财经此前就披露,越来越多的地区开始对核酸检测开始收费。

第三,最大的压力还是经济方面的。这点就不展开,大家心照不宣即可。

经济增长不确定性加剧,导致就业率不确定性加剧,更为关键的是,失业率仍在高位。

所以说,“优化防疫20条”与其说是一次主动调整,不如说是一次已经到了不得不进行的被迫调整。为了经济,为了民生,为了稳定。“金融16”条,也是到了不得不出台的时候。因为,要想快速稳定经济,靠工业、靠制造业无法一蹴而就,只有靠房地产拉动经济、拉动消费,才能在最短的时间内收效。今年经济增长压力加大,一方面与疫情有关,另一方面与房地产的整体调整更有关。当下的房地产市场状况是,房子卖不动,90%的城市房价在调整,库存大,土地卖不动。房地产从一级土地市场到二级房屋成交市场,整体都处在肃杀的氛围中。而我们都知道,房地产仍是经济的南天一柱。特别是财政对卖地收入的依赖度,2021年全国卖地收入占一般预算内财政收入43%。房地产行业占GDP的比重仅次于制造业的第二大行业。更不用说,房地产行业的巨大带动作用了。冶金、建材、装修、家具、家电等行业,基本上都要靠房地产吃饭。有专家计算过,中国房地产行业从业人员大约1300万;建筑行业5800万人里,至少4000万跟商业房地产密不可分;由于全国财政收入的35%以上直接来自卖地收入和房地产税收,那么全国财政供养人口5000万里,三分之一相当于吃房地产饭。如果再任由房地产陆沉下去,在当下经济存在较大压力的当下,无疑会进一步拖累。对经济、就业与稳定,形成更大的冲击。所以,“金融16条”和“优化防疫20条”前后脚出台,就是要二者形成一个联合效应,让两者联合起来发威,以实现经济和就业快速回暖。03

利好是肯定的,但不会过度兴奋

本号的观点是,这两份前后脚连着发布的文件,对经济、楼市构成较大利好,毋庸置疑,但不会引发楼市过度兴奋。以“优化防控20条”来说,最大的难点在于执行力。尽管中央一直强调地方城市不能一刀切,不能层层加码。但在问责机制下,地方城市的层层加码状况要想彻底肃清,难度系数较大。在上一篇文章中,对于楼市的影响,我已经说得很明确,但还是被不少读者误解,有必要在这篇文章中,再详细说明一下。在文件发布后,广州、北京等城市都取消了对次密接的放松,特别是广州,当天就宣布解除次密接隔离。但同时也要看到,重庆的“市民自发静默7天”被冲上了热搜。“自发”二字,意味深长。这里面暗藏的信号便是,上有政策下有对策。它提示着大家,对于“优化防控20条”的执行复杂性,仍需要有心理准备。尽管文件对房企、各类银行、融资机构做的一次全方位疏通,但市场就能因此转向吗?当下除了深圳、北京、上海等极少数城市的房屋供需存在矛盾外,大多数城市特别是三四线城市,住宅供应远大于需求。房企迎来利好,供应会继续增加,这种供大于求的基本面不会改变。尽管当下有90%的城市房价在调整,但幅度都不大,特别是一二线中心城市。此前上涨太多,中心城市一套住宅动辄几百万上千万,价格回调一点点,对于大多数人来说,仍是遥不可及的梦。总价从1000万降至800万,看似降了五分之一,但对于普通人来说,800万和1000万,都是遥不可及的梦。

从500万降至300万,看似降了40%,但账本经不起算。300万的房子,首付就得90万,贷款210万,即便以当下最低的利率4.1%计算,等额本息30年,每月得向银行还款1万多。有多少人的能承受得住一万月供,或者说有多少人的月薪过万了?过去二十年,房子是最好的投资品,才有了过去二十年疯狂的炒作。但这个金融属性,正在重塑。一方面,大多数三四线城市的房子,已经没有了金融属性,只剩下居住属性。很多三四线城市的人口在流失,这种趋势未来还会加大。拥有不错人口增量的中心城市,房子投资属性也在减弱,核心地段的房子保值属性仍不错,但用来投资,可能并不是最好的标的。毕竟,在经历了过去三年的变化后,很多人的心态发生了变化,很多人的预期也发生了变化,就像经历过泡沫破裂的日本,随性地活着,比什么都重要,其他一切都是浮云。我们目前可能还没有日本年轻人那么洒脱,但这种趋势已经变得很强烈。住宅供大于求还会加剧,因为人口正在转向。我们的结婚人数逐年创新低。制图:城市财经;数据:国家民政部

我们的出生人口,最近几年持续下滑。2021年鼓励生育三胎,结果新生儿人口数量直接跌至1000万附近,即将跌破千万。制图:城市财经;数据来源:国家统计局

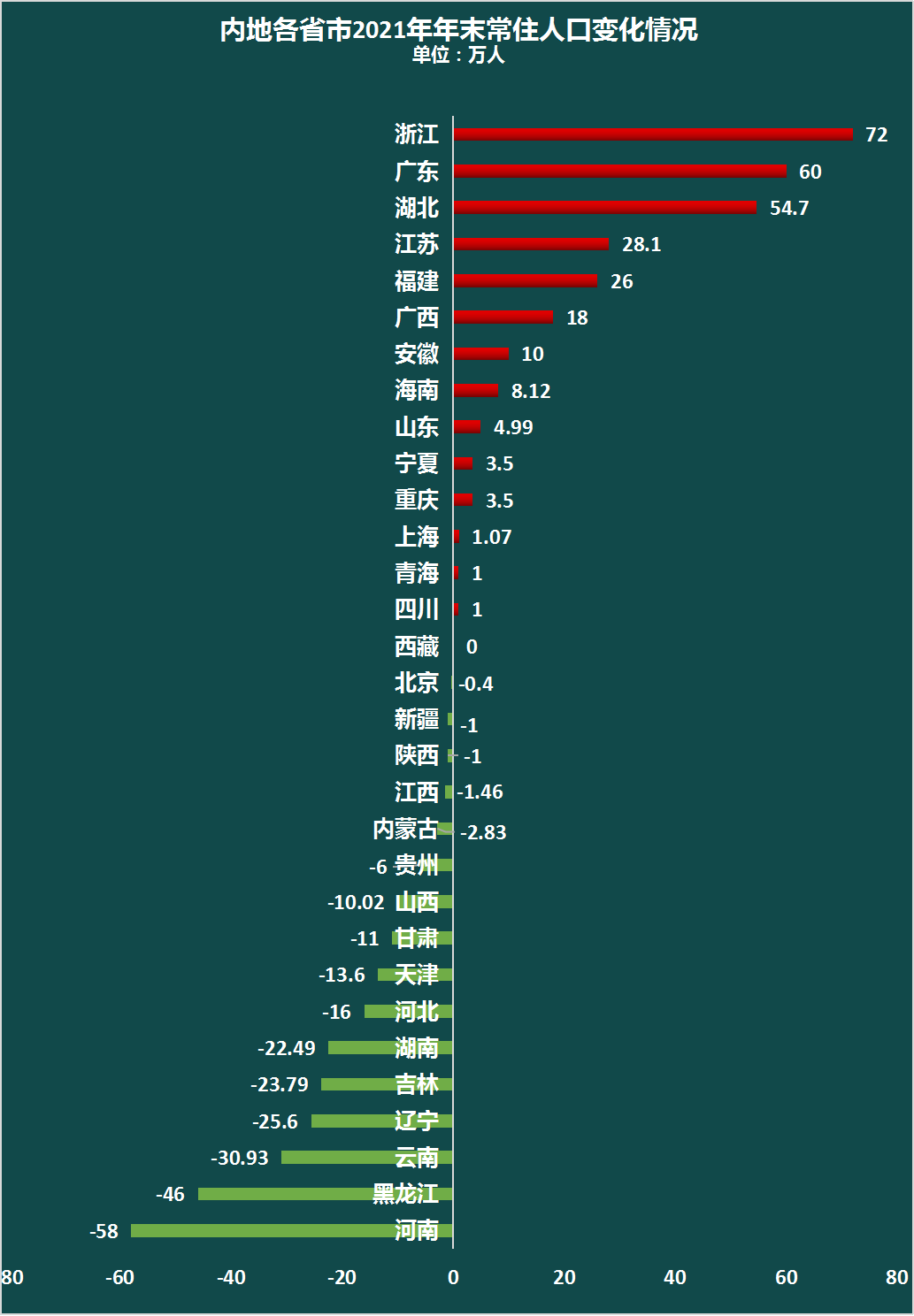

我们的人口,正在转向当中。2021年内地31个省市自治区常住人口,1个零增长,16个负增长。

以上四点共同告诉我们,属于房地产的黄金时代,已经过去。楼市再也回不到那个“春风得意马蹄疾”的年代。长期来看,三四线城市会进入漫长的调整,一些人口增量不错的中心城市,在经历了一波调整之后,也不会出现大反弹,而是筑底之后,缓慢爬升而已。