撰稿 Taola | 排版 Nina | 校对 Ac

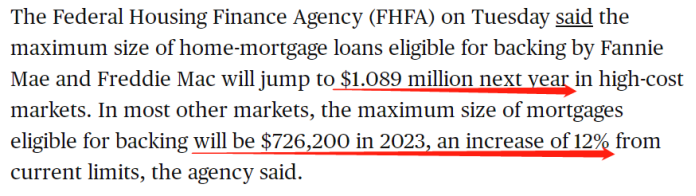

美国联邦住房金融机构(FHFA)于本周二(11月29)日发布消息称,高房价市场,明年将有资格获得房利美和房地美支持的最大规模住房抵押贷款上限跃升至108.9万美元。

这是历史上首次!美国联邦政府支持,超过 100 万美元的房屋贷款。

是一个非常重要的信号!

美国联邦住房金融机构(FHFA)为专门负责监管联邦国民抵押贷款协会(Fannie Mae, 简称: 房利美)和联邦住房贷款抵押公司(Freddie Mac, 简称: 房地美)的机构。房地美和房利美并不直接提供住房贷款,住房贷款则是由其他银行和贷款机构来直接向买家提供的。该机构表示,在高成本市场下,2023年将有资格获得房利美和房地美支持的最大规模住房抵押贷款上限,从2022年的970,800美元,跃升至108.9万美元。而除了在美国高房价市场以外的其余大部分地区,2023年将符合政府支持的最大规模抵押贷款上限将从2022年的限额647,200美元,提升至726,200美元,限额增长了约12%。

数据来源于CBSNews。

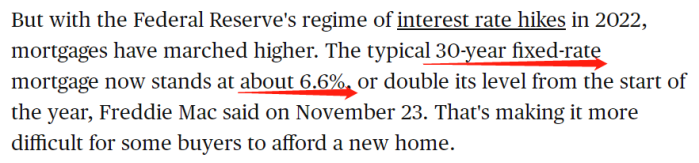

可能有投资者会有疑问:很多美国银行的贷款上限都远远高于100万美元,可是为什么美国政府支持的住房抵押贷款才把上限提高到100万美元呢?美国大部分买家常用的贷款是Conventional loan,对信用分数的要求不高,最低660分就可以贷款。Conventional loan中有两种比较常见。一种是贷款限额较低的Conforming loan,通常信用分数740分以上是第一梯度,有些贷款机构更偏向于信用分760以上的贷款人。另一种是贷款限额较高的Jumbo loan,要求借款人有更高的信用分数和更多的首付,利率通常也较高。对于Jumbo loan,信用分数760-780分是第一梯度。房地美和房利美所提高上限的是这里的Conforming Loan,简单而言,就是给买房价格较低的买家提供政府支持,让信用分数较低以及贷款首付较低的买家也可以买到房子。最新调整的贷款规模上限,指的是将有更多贷款符合所谓的“合格贷款”(Conforming loan),即符合房利美和房地美融资标准并可转售给投资者的抵押贷款。目的就是给买房价格较低的买家提供政府支持,让信用分数较低以及贷款首付较低的买家也可以买到房子。从实际意义层面上讲,将可以给符合标准的贷款更高限额可能会给高价房产的买家带来一些经济中的缓解,因为这些抵押贷款的利率通常较低。此次美国联邦住房金融机构(FHFA)重新设定合格贷款的限额,以反映房地产价值的变化。自2020年初以来,由于创纪录的低抵押贷款利率和人们居家办公的趋势,推动了房屋所有权需求的激增,美国房屋销售价格中值上了近40%。但随着美联储在今年为应对通胀的加息,抵押贷款已开始大幅上涨。房地美于11月23日表示,30年期固定抵押贷款利率现在约为6.6%,是年初水平的两倍。这也使得一些购房者更难购入新房。 数据来源于CBSNews。美国联邦住房金融机构(FHFA)表示,符合条件的超100万美元贷款的高成本地区不仅包括纽约和洛杉矶等沿海城市,同样包括西部山区的一些高消费地区,如怀俄明州的提顿县(Teton County)和犹他州的瓦萨奇县(Wasatch County)等。众所周知,加州一些大城市的房价可以说一直处于美国房价市场最高处。因此加州地区的购房者首次购房可能需要了解以下信息。据房屋买卖网站Redfin最新统计数据显示,2022年4月洛杉矶房屋挂牌价格中值为101.9万美元,比去年同期增长了12.5%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:据房屋买卖网站Redfin最新统计数据显示,2022年4月圣地亚哥房屋挂牌价格中值为92.5万美元,比去年同期增长了24.8%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:据房屋买卖网站Redfin最新统计数据显示,2022年4月圣何塞房屋挂牌价格中值为150万美元,比去年同期增长了23.5%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:可以肯定的是,此次联邦贷款的上限提高将可以令一些借款者更容易和更便宜的买到房子,从而进一步促进刚需买家的买房需求,推动中低端房子的价格的进一步上涨。如果你不确定第一次抵押贷款选择哪个项目,可以咨询自己的信贷员,他们会根据你的财务状况和购房目标帮你找到合适的项目。

数据来源于CBSNews。美国联邦住房金融机构(FHFA)表示,符合条件的超100万美元贷款的高成本地区不仅包括纽约和洛杉矶等沿海城市,同样包括西部山区的一些高消费地区,如怀俄明州的提顿县(Teton County)和犹他州的瓦萨奇县(Wasatch County)等。众所周知,加州一些大城市的房价可以说一直处于美国房价市场最高处。因此加州地区的购房者首次购房可能需要了解以下信息。据房屋买卖网站Redfin最新统计数据显示,2022年4月洛杉矶房屋挂牌价格中值为101.9万美元,比去年同期增长了12.5%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:据房屋买卖网站Redfin最新统计数据显示,2022年4月圣地亚哥房屋挂牌价格中值为92.5万美元,比去年同期增长了24.8%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:据房屋买卖网站Redfin最新统计数据显示,2022年4月圣何塞房屋挂牌价格中值为150万美元,比去年同期增长了23.5%。如果以该中间价买房,买家的首付选择可能介于以下两者之间:可以肯定的是,此次联邦贷款的上限提高将可以令一些借款者更容易和更便宜的买到房子,从而进一步促进刚需买家的买房需求,推动中低端房子的价格的进一步上涨。如果你不确定第一次抵押贷款选择哪个项目,可以咨询自己的信贷员,他们会根据你的财务状况和购房目标帮你找到合适的项目。美国房价会“崩溃”吗?

部分经济学家认为,美国房价即将大幅下跌。

目前总体情况:

成屋销售已经连续9个月下滑,独栋住宅的供应正在增加。

专家们说,在抵押贷款利率接近7%的情况下,房地产市场出现大规模放缓的可能性越来越大。

他们的观点是:“一句话:美国房价即将崩塌。”万神殿宏观经济公司(Pantheon Macroeconomics)的资深美国经济学家基兰·克兰西(Kieran Clancy)写道。

现房价格将继续下跌,最终将从6月份约41.4万美元的峰值下跌约20%。

高盛(Goldman Sachs)分析师最近也下调了对房价的预期,从明年的大致持平下调至下跌4%,并指出“住房负担能力的不可持续水平,将继续拖累住房需求。”

但还有一部分经济学家们还对全美房价下跌的前景嗤之以鼻,认为持续的低库存住房将在一定程度上支撑市场。

他们坚持认为,即使抵押贷款利率飙升导致需求下降,待售房屋数量相对较少,仍会有足够的买家,这意味着价格可能不会大幅下跌,更不会会彻底崩盘。

而且,近年来购房的大多数房主都锁定了极低的利率,使他们的还款负担得。这意味着不太可能出现违约激增的情况,就像2008年和2009年导致美国房地产市场崩溃的情况一样。

超过100万联邦贷款的支持,会让更多的“潜在买家”入场。

所以,房价可能即将出现一定程度的下跌。但这不会是一场灾难。

而更低的价格会受到沮丧的潜在买家的欢迎。

你觉得什么时候是买房的好时机呢?

欢迎畅所欲言

https://www.cbsnews.com/news/federal-government-backing-1-million-mortgages-for-first-time/https://www.fhfa.gov/Media/PublicAffairs/Pages/FHFA-Announces-Conforming-Loan-Limits-for-2023.aspxhttps://themortgagereports.com/77361/california-first-time-home-buyer-programs-grants

美国孩子的数学令人不安!不补你试试看?

可直接点击以下公号名称进行关注: