9月22日日本央行召开议息会议,维持短端和长端目标利率不变,重申以固定利率进行国债购买,延长融资工具期限。下午日本直接干预外汇市场,日元盘中大涨。

日本经济为“主动去库+贸易深度逆差+通胀反弹”,日元贬值对出口的促进作用有时滞。日本通胀预期抬升和服务类价格同比转正有助于核心CPI维持上行,期待薪资增长。

日本央行有可能在年内扩大YCC区间甚至取消YCC,这将导致10Y日债收益率及日元汇率短线快速反弹,日本投资者可能加快抛售美债和美国MBS,推动美债收益率进一步反弹。取消YCC将推动日元结束趋势性贬值,但开启升值大周期时点仍将视美元利率汇率周期性拐点而定。

2022年9月21-22日,日本央行举行议息会议,维持-0.1%短端利率和0%附近的长端目标利率不变。为实施YCC控制,日本央行将继续以0.25%的固定利率每日购入10年期日本国债,即使大概率没有实际成交。资产购买方面,维持ETF和J-REITs年购买上限12万亿日元和1800亿日元;控制商票和公司债购买,使其存量规模恢复至疫情前的2万亿日元和3万亿日元水平。融资工具方面,应对疫情设置的特别融资工具(Special Funds-Supplying Operations to Facilitate Financing,利率0%-0.2%不等)中的非政府担保贷款(“non-government-supported loans”)延长6个月至2023年3月底,政府担保贷款(“government-supported loans”)延长3个月至2022年底。取消有抵押的融资工具(Funds-Supplying Operations against Pooled Collateral,利率0%)额度上限,并扩大抵押品范畴。议息会议后日元相对美元盘中一度贬值突破145关口,随后收复失地,日经小幅反弹。北京时间下午16:20左右日本直接干预汇市,日元相对美元盘中升值突破141。日本央行2022年7月发布的最近一期《经济活动和价格展望》(Outlook for Economic Activity and Price)中,下调了2022财年经济增长预期,上调2023财年和2024财年经济增长预期,核心通胀预期全线上调。9月22日的议息会议上,日本央行提出“由于能源、食品和耐用品价格的提升,核心CPI增速反弹并运行在2.5%-3%的区间内,通胀预期也在抬升…随着产出缺口的扩张、中长期通胀预期和薪资的增长,潜在通胀压力有望提升”。日本央行还提示“需要密切关注金融市场、外汇市场的波动及其影响…将在必要时毫不犹豫地加码宽松,短期和长期目标利率将继续维持在目前或更低水平”。

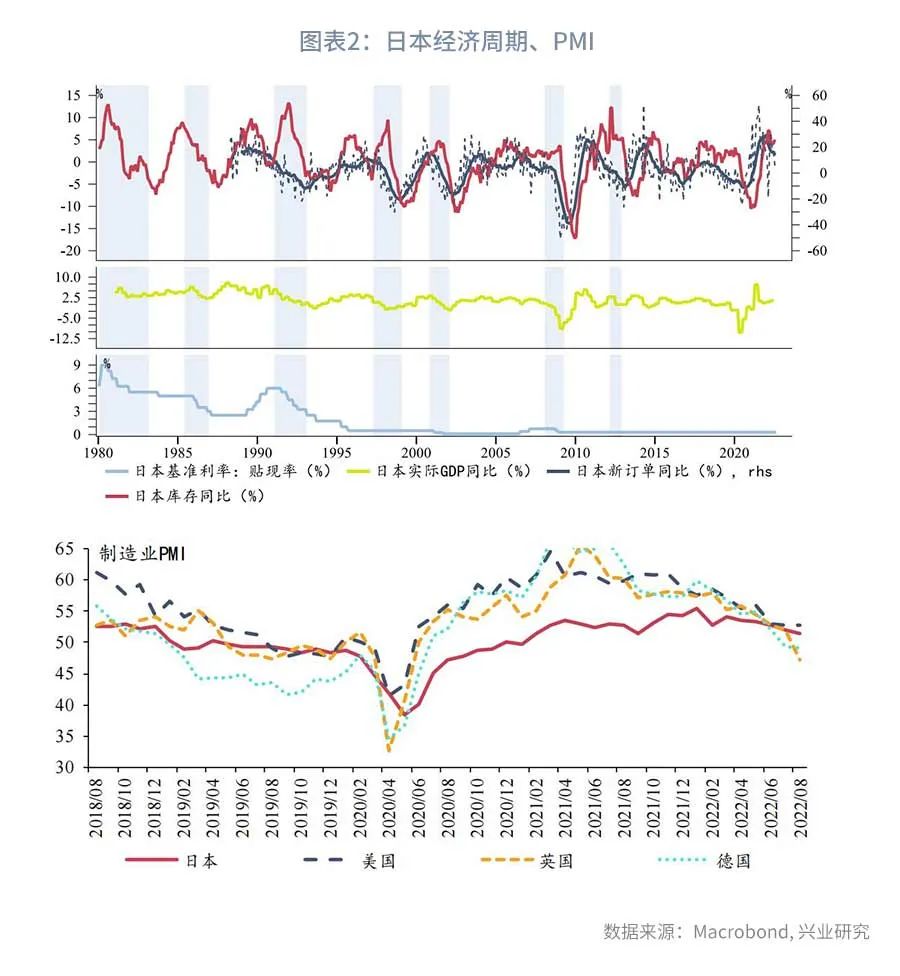

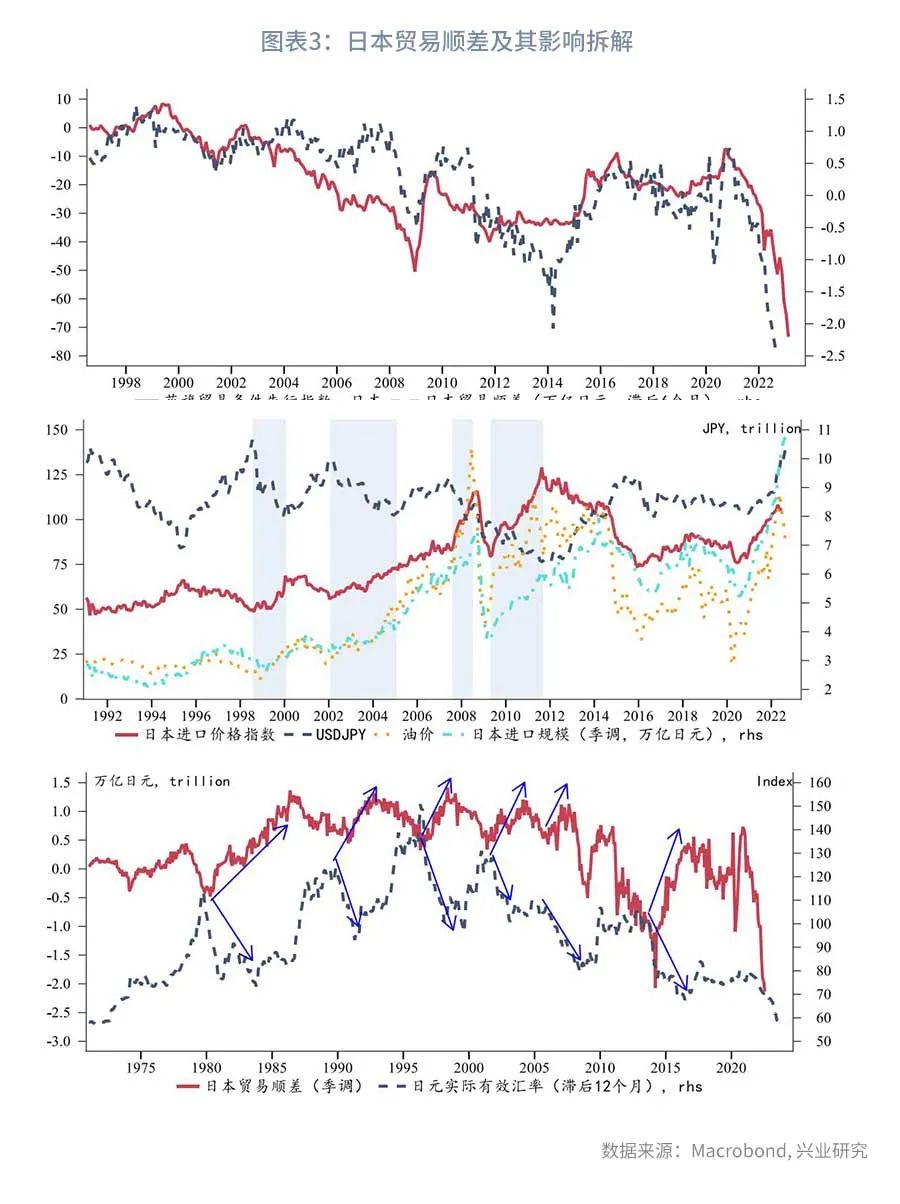

日本经济的现状可以概括为“主动去库+贸易深度逆差”。2022年初日本新订单增速触顶回落,而库存周期的顶点也在2022年3月出现,从2022年第二季度开始,日本进入到主动去库存阶段。而由于原材料价格上涨推升进口商品价格,日本陷入深度贸易逆差。从另一个角度看,PMI数据显示疫情后日本经济复苏情况不及美德英,相应的货币刺激政策退出后日本经济的下滑压力也相对较弱。2021年日本实际GDP环比折年率多次录得负增长,较欧美两位数的实际增速相形见绌,然而2022年进入主动去库周期后,日本经济增速反而出现反弹。贸易差额方面,倘若油价不跌,即使日元未来止贬仍难以 “阻止”日本进口商品价格的上涨。历史上决定进口价格的主要因素在于油价, 1998年8月至2000年1月、2002年2月至2005年1月、2007年8月至2008年6月、2009年5月至2011年8月期间,尽管日元大幅升值,在油价上涨的推动下,日本进口价格指数仍强势上涨。反而日元贬值在时滞(可能要12个月)结束后将对出口数量起到正面促进效应,从而改善日本贸易顺差额。这可能是日央行不急于通过修改货币政策干预日元以降低输入型通胀压力的原因。

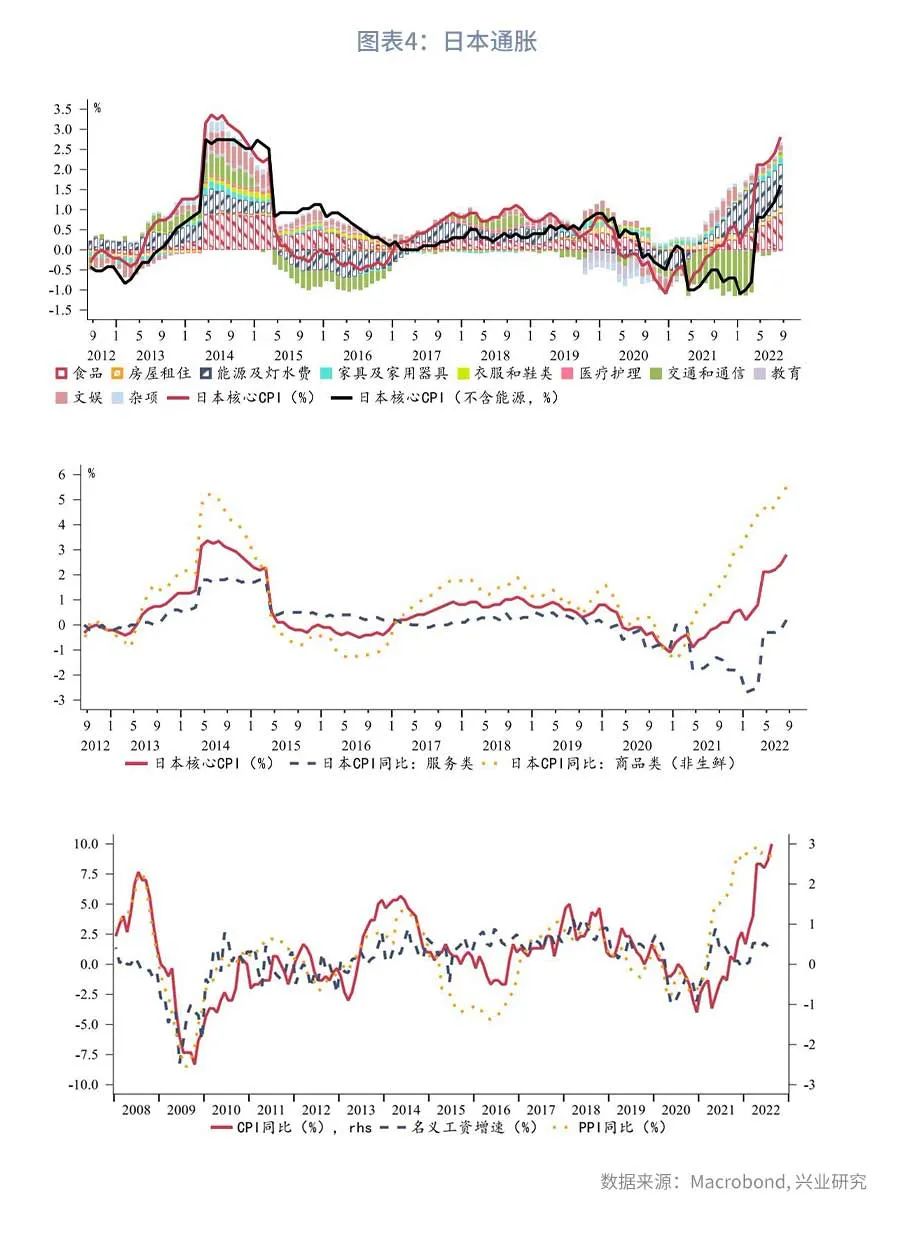

通胀方面,进入新财年脱离“手机话费”分项的拖累后,日本核心CPI(去除生鲜)同比飙升到2%上方。最新数据显示,2022年8月核心CPI增速已达2.8%;即使剔除掉能源后,核心CPI增速也已达1.6%,距离日本央行2%的通胀目标愈来愈近。从分项来看,商品类价格飙升引领了核心CPI上行的前半场,目前服务类价格同比增速也已“浮出水面”,有望接棒商品推动核心CPI进一步上行。此外,从历史经验看薪资增速还有较大的上涨空间,关注“通胀预期-薪资增长-实际通胀”的循环能否实现。

无论是日本经济相较其他发达经济体的韧性,还是“狼来了”式的通胀复苏,都使得日本央行具备边际紧缩的条件。实际上从日本央行的资产负债表来看,从2021年开始日本央行始终在操作“隐性缩表”,但始终未有对货币政策前瞻指引的修正。我们认为日本央行不会完全放弃当前的YCC政策框架,调节短端负利率的概率也不大(实际上实施-0.1%利率的准备金账户规模仅2.8%,15%的法定准备金利率为0%,81%的超额准备金利率为0.1%),然而扩大当前+/0.25%的长端收益率目标区间是有可能的。从法理上看,尽管日本央行多次强调近期日本通胀的反弹很大程度靠油价拉动,也给出了对剔除能源价格后核心CPI的预测。但在议息会议后发布的公告中,日本央行对通胀目标的描述是“将持续放松银根直至核心CPI(去除生鲜)同比增速超过2%并稳定在2%上方一段时间”。2022年4月以来日本核心CPI同比始终维持在2%上方,这意味着日本央行在任何时点边际紧缩都是合理的。从政策实施效果看,放松YCC不仅能够缓解日本国内对通胀的舆论压力,还有助于解决日元汇率方面的困境。尽管在前文中我们已经论证日元止贬实质上不能阻止日本进口价格的飙升(关键在于油价及俄乌冲突),反而有助于改善出口企业的利润,但放松YCC毫无疑问能够减轻舆论压力。汇率方面,9月14日日本财务大臣铃木俊一再次就日元疲软发声,称“突然的汇率波动不可取…近期的汇率走势是单边性的、非常突然的,对此感到担忧…如果近期走势持续,不排除采取任何应对措施,汇率应对措施里也包括汇率干预”。同日,日本央行向市场实施汇率审查(Rate Check),但最终并未实质进行干预。9月22日下午议息会议后日本财务省副大臣神田真人表示“日本采取了大胆行动,已经在外汇市场进行了干预”,日元盘中大涨,USDJPY从146快速回落至141以下。然而,持续采用买卖外汇的方式干预日元汇率的成本较高,且面临国际协调方面的压力。2022年6月发布的《美国财政部汇率观察半年报》中美方表示“日本的外汇政策是透明的…美国财政部坚定期望,在大型、自由交易的外汇市场中,只有在非常特殊的情况下才可进行干预,并需事先进行协商”。在美元流动性持续收紧环境中,真正缓解日元贬值压力,还是要通过放松YCC以推动日元汇率重新定价,该工具的政策成本较直接进行外汇买卖较低且效果更好。从时间上看,2022年余下的议息会议中,12月20日调整YCC的可能性较大,其次是10月28日发布新一期的《经济活动和价格展望》后。日本央行行长将于2023年4月换届,黑田有可能在任职结束前调整YCC工具。

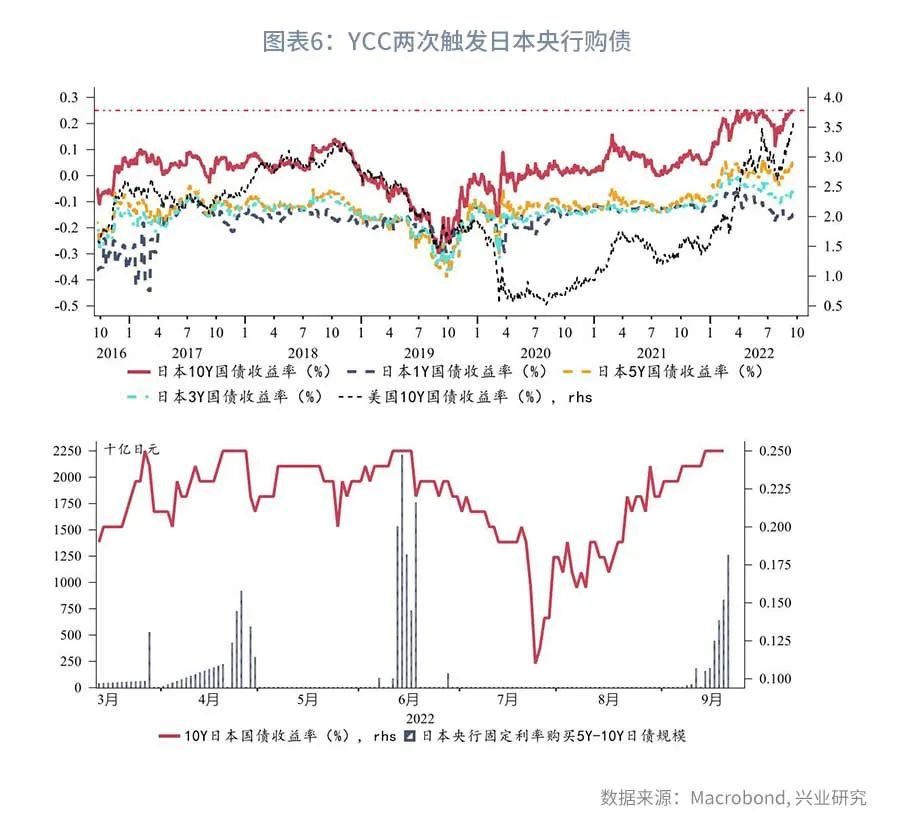

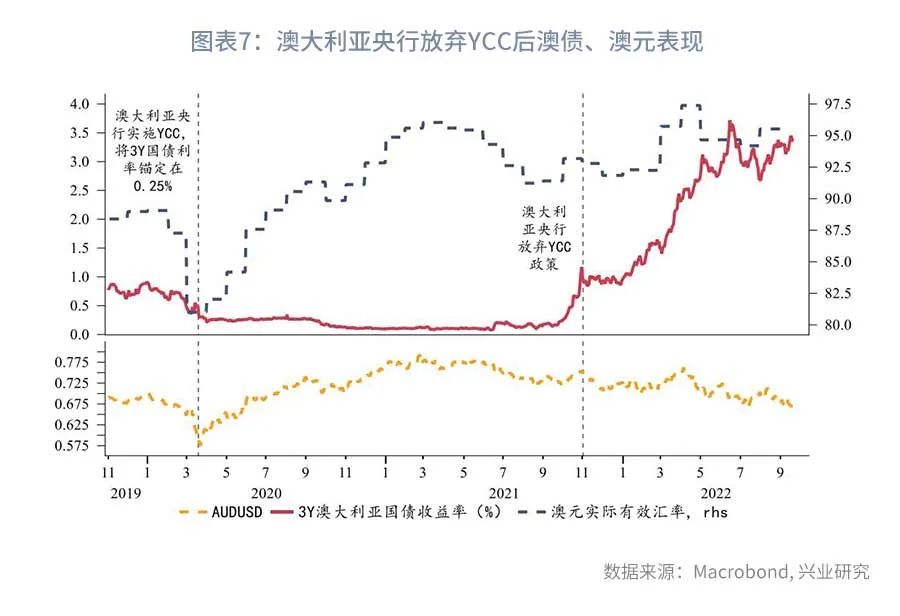

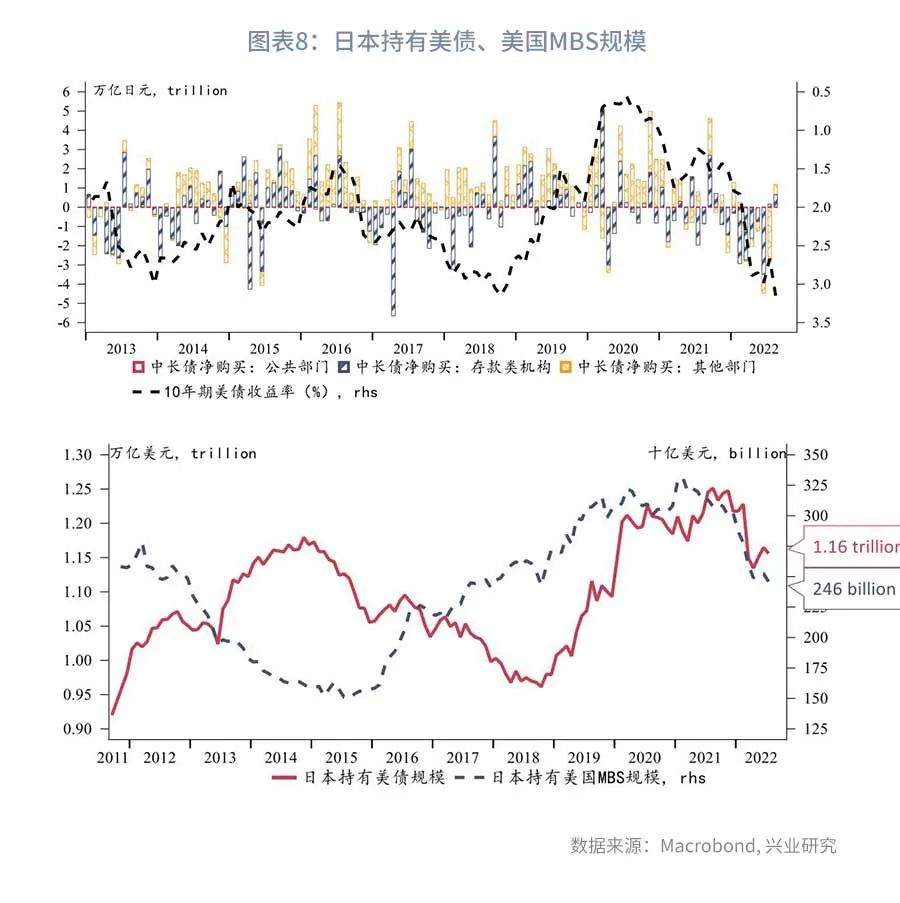

当前为维持+/-0.25%的长短目标利率,日本央行需要采取固定利率购债。2022年6月和2022年9月随着10年期美债收益率两次上攻3.5%,日本央行也在连续多日出手购入10年期日债,从而维持其收益率在0.25%上限水平(见图表 6)。因此,倘若日本央行放松YCC的控制区间甚至取消YCC,其政策本身的内涵以及日本央行停止购债的操作将导致10年期日债收益率出现短线飙升。如图表 7所示,澳大利亚央行曾在2021年11月放弃了维持19个月的YCC政策,其后3年期澳债收益率出现了快速飙升。汇率方面,当时处在美元指数走强的大背景下,澳元兑美元短线升值后,后续整体稳中有降,但澳元有效汇率出现走强。从外部性考量,日本央行放松YCC后,日本债券利率的上行将吸引资金回流日本,日本投资者加速从美国国债市场和MBS市场撤离,这将导致美债利率进一步上行,美国金融环境更快收紧。本轮日本投资者的抛售是导致长端美债收益率上行的重要推手。截止目前,日本投资者仍持有1.16万亿美元美国国债和2460亿美元MBS。

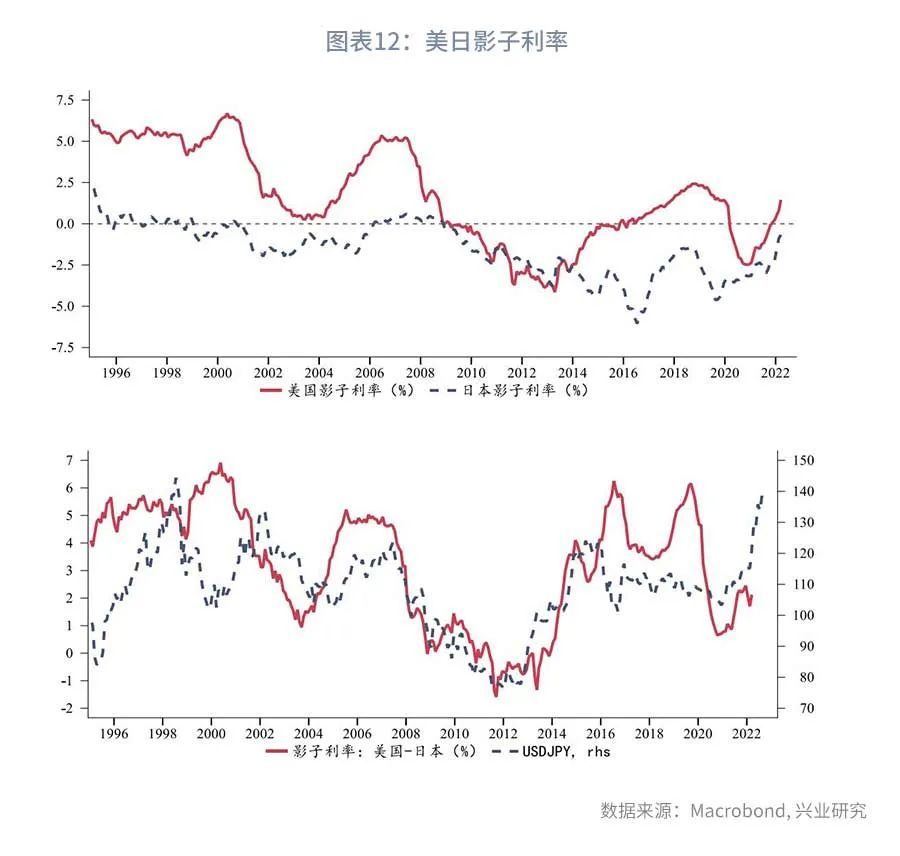

最后我们再来看日元汇率,日元汇率的主要交易逻辑可以概括为实际利差和货币政策预期差两个因素,如图表 9和图表 10所示,二者同日元汇率的一致性在后疫情时代表现显著。实际利差方面,放松YCC将推动日债收益率和美债收益率共同上涨,日债利率涨幅将更大,从而推动日元汇率结束趋势性贬值。货币政策预期差方面,从1Y OIS利率来看,市场对美国货币政策紧缩的预期在2022年9月反弹且已经超过7月前高,而对日本货币政策紧缩(调整YCC)的预期尚未恢复到7月时水平,详见图表 11。而且美联储紧缩的预期已经提前price in了未来一年美联储紧缩的空间,市场对日本央行的预期则仍维持在“谨慎”程度——体现在美国影子利率(体现已落地政策对金融环境的影响)反弹的幅度并未如OIS利率般远远高于日本,日元贬值也远远走在美日影子利率差前面(见图表 12)。总而言之,日元当前的疲软已经提前price in了美日货币政策背离,一旦日本央行确定放松YCC,美日货币政策转为同向将推动日元停止趋势性贬值,震荡以酝酿开启升值大周期(真正开启还需要考虑欧元的表现,当前欧元仍受制于地缘风险,而背离OIS差)。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。