12月20日日本央行放松YCC目标,将10年期日债收益率的控制区间从+/-0.25%调整为+/-0.5%。日债和美债收益率反弹、日元升值,符合我们的预期。

日本央行收紧货币政策的背景是全球需求放缓的背景下,日本经济增长呈现韧性,日本通胀“达标”后日本央行在YCC曲线控制和节约成本之间寻求均衡。

未来日本货币政策进一步收紧的关键指标是薪资增速和金融环境。关注2023年春季薪资谈判,倘若涨薪为通胀提供支撑,则日本央行可能进一步削减国债和ETF购买、进一步扩大甚至取消YCC。金融条件收紧是加息的最大制约。

YCC调整对日债和日元的短线冲击很快结束,日债将在新区间波动,日元当前处于升值趋势的开端。海外利率共振上行的动能加强。日元升值一定程度使得亚洲股汇受到支撑。全球负利率资产规模下降,利空黄金。

2022年12月20日,日本央行举行议息会议,维持-0.1%短端利率和0%附近的长端目标利率不变;放松YCC区间控制,将10年期日本国债的收益率区间由+/-0.25%调整为+/-0.5%。日本央行将以0.5%的固定利率每日购入10年期日本国债,即使大概率没有实际成交。日本央行新增“为平滑收益率曲线,日本央行将对每个期限的日本国债进行灵活的固定利率购买”[1]的表述,明确了除10年期外其他期限的国债利率也纳入YCC控制的范围,以防止收益率曲线“鼓包”。资产购买方面,维持FTF和J-REITs年购买上限12万亿日元和1800亿日元;商票和公司债购买的存量继续维持在疫情前的2万亿日元和3万亿日元水平。

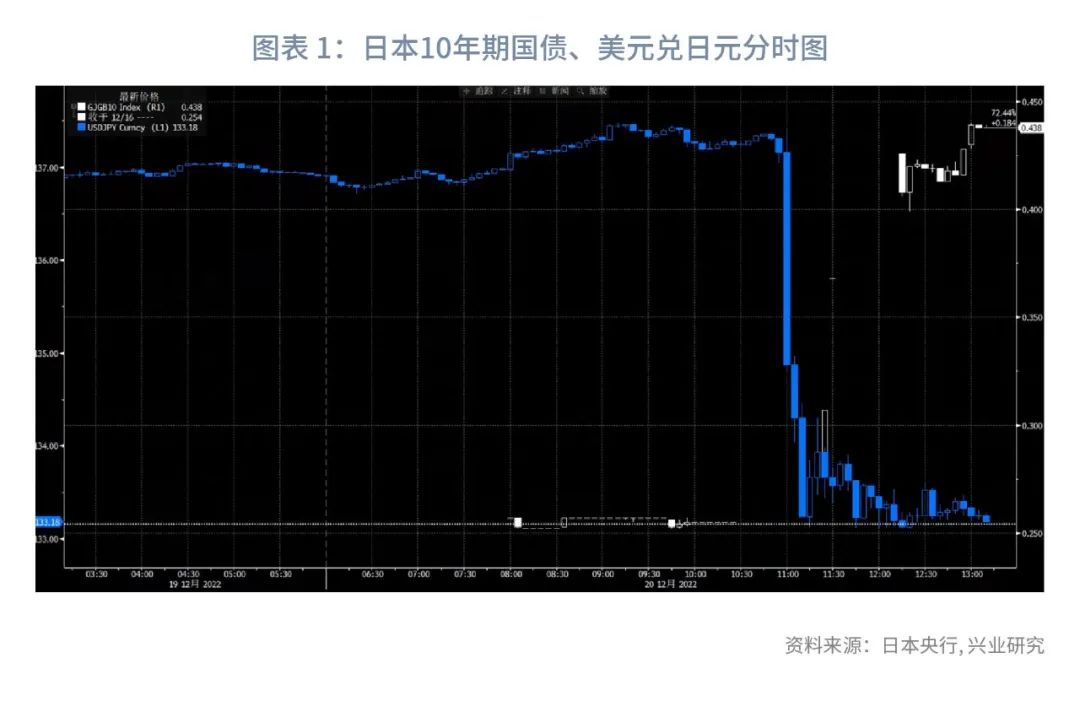

议息会议后,10年期日债收益率上行至0.43%附近,日元相对美元反弹至133附近,日经225指数跌超2%至26450附近;10年期美债收益率上行接近3.7%,美元指数快速贬值0.6%后收复失地;美元兑人民币依旧维持窄幅波动。

对于日本央行放松YCC政策,我们在《放松YCC的可能性及其影响20220922》和《经济中周期放缓,通胀降温——2023年海外宏观展望20221125》中均有提示,并且对市场影响进行了评估。在《放松YCC的可能性及其影响20220922》中我们明确提示“日本央行有可能在年内扩大YCC区间甚至取消YCC…12月20日调整YCC的可能性较大”,对其影响我们预测“这将导致10Y日债收益率及日元汇率短线快速反弹,日本投资者可能加快抛售美债和美国MBS,推动美债收益率进一步反弹”。市场的变动均符合我们的预期。

一、日本货币政策转向的“底气”

日本央行边际收紧货币政策的原因主要在于以下方面:

一是全球需求放缓的背景下,日本经济增长呈现韧性。从经济周期来看,日本自2022年3月开始步入主动去库阶段,此时中周期投资周期处于下行初期、长周期房地产周期处于筑顶时期,日本库存增速的回落整体较缓。近期投资信心指数低位反弹,为日本经济的韧性增添动能。从横向对比来看,全球需求回落的大背景下,日本PMI回落的速率较欧美更缓。展望2023年,一方面,油价冲击减弱后,日本将逐步“摆脱”深度贸易逆差,近期数据显示日本贸易逆差的拐点或已经在2022年第三季度出现;另一方面,日本政府于2022年10月全面放开入境游限制,旅游消费有望为经济注入强劲动能,而面对第八波疫情的冲击,日本政府“继续推广新冠疫苗、将医疗资源向老年、重症倾斜”的应对策略被证实有效。OECD经济预测显示,日本有望在2023年成为G4中表现最佳的经济体,这为日本央行收紧货币政策铺设了良好环境。

二是日本通胀“达标”,日元贬值的“弊端”凸显。2022年4月开启的新财年中,日本核心CPI同比始终高于2%的通胀目标水平,即使剔除能源价格影响,核心CPI的同比增速也在2022年10月达到2.5%的水平。此时日本央行已经具备收紧货币政策的条件。通胀中枢趋势性抬升的背景下,海外央行纷纷调转货币政策的方向盘,日本央行成为主要发达经济体中“独树一帜”的鸽派,这也使得其维持宽松的成本越来越高。一方面,为维持YCC控制,日本央行被动购买更多的日本国债,2022年6月日本央行曾与投资者上演激烈的多空争夺战,而这演变成下半年的“常态”,9月到12月间日本央行频繁以固定利率购入多个期限的日本国债,这使得日本央行资产负债表被动扩张。另一方面,YCC控制使得日元汇率成为G7货币中最弱势的货币,日元贬值直接加重了原材料进口价格和物价上涨的负担,这引发了民众的不满和舆论压力。日本当局虽曾两次抛售外储,直接干预外汇市场,但这仅是“权宜之计”,调整YCC政策才是缓解日元贬值的根本方法。决定日本货币政策是否进一步收紧的关键指标是薪资增速和金融环境。薪资增速决定了“内生性”的通胀能否持续。对于日本央行来说,通胀来源于“输入性”还是“内生性”是其货币政策是否转向的关键。所谓“内生性通胀”即是指通过自身消费和投资支出与收入形成循环从而产生的通胀。2000年到2020年间,日本家庭部门长期处于实际支出负增、资产负债表衰退的状态。尤其是当油价上涨带来输入性通胀,日本家庭往往主动减少支出、压降需求,造成“输入性通胀”和“内生性通缩”并行,实际通胀的中枢水平常年被压制。从家庭储蓄率亦能得出类似的结论,2014年开始日本家庭储蓄率显著调升,“过度储蓄”导致通胀的中枢回落。这一情形在2021年后发生了改善,家庭部门消费支出从低位开始攀升,储蓄率再度回落。这一改变为薪资和通胀注入了新的活力。薪资方面,我们发现名义薪资的增速往往落后于家庭实际支出的变化,2021年家庭支出从负增转正为近两年薪资水平的持续增长提供了支撑。通胀方面,商品类通胀往往是“输入性通胀”的映射,其增速与油价增速高度相关,日元汇率的变动也会对其造成影响。服务类通胀则反映了“内生性通胀”。无论是家庭部门实际支出还是薪资增长,均与服务类通胀的变动息息相关。日本服务类通胀自2022年8月起由负增转正,这也是日本央行此次收紧货币政策的重要因素。目前日本正站在家庭部门资产负债表由衰退转向扩张的关键点,未来家庭部门实际支出的增长能否持续,将决定工资增速能否继续为核心CPI提供动力,在“输入性通胀”贡献下降的背景下。薪资问题上,2023年2月到3月期间“春季薪资谈判”至关重要。考虑到实际薪资增速目前仍是负增,本次“春季谈判”对于涨薪的诉求将较往年强烈。而倘若薪资增长持续为通胀提供支撑(OECD预测2023年日本核心CPI是双顶结构),则日本央行可能在未来追加边际紧缩政策,包括修改前瞻指引,缩减国债和ETF的购买规模,或是进一步扩大YCC目标区间、甚至取消YCC。金融环境是制约日本央行加息的最重要因素。在日本央行尚未收紧货币政策之前,日本制造业和非制造业的金融条件指数持续紧张,借贷意愿持续下滑,且小型企业面临的金融环境更加紧张。从历史上看,历次日本央行加息的起点均发生在金融条件指数和借贷意愿出现了较长时间的持续上行之后,而货币政策紧缩后金融环境应声收紧。基于此我们判断,当前日本尚不具备加息的条件,加息需等待金融条件指数和借贷意愿回暖。日本央行的转向意味着全球央行的“鸽派锚”被移动,这不仅会影响日系资产,还会对其他海外资产(例如美债、新兴市场股汇等)形成外溢效应,更为关键的,以日元作为融资货币的利差交易需要重新定价,这可能会导致资金流在全球重新配置。首先,对于日债和日元汇率而言,日本央行“特意”选择在海外风险偏好回升、美元指数和美债收益率回调波段放松YCC政策,意在减轻货币政策转向对市场的冲击。因此日债和日元所受的短期冲击预计很快消散, 10年期日债将在0.4%-0.5%区间内震荡。倘若将10Y日元OIS看作市场对日本央行货币政策预期,则0.4%-0.5%恰是目前市场所预期的水平。日元汇率方面,短期来看日元一方面反映了美日货币政策的预期差,另一方面反映了日本央行货币政策的预期与现实落差,反应在“10Y日元OIS-10Y日本国债收益率”指标上。这意味着,目前日债收益率已经运行到市场预期水平,在市场预期日本央行继续收紧货币政策之前,日元的短线反弹已经结束,后续将继续跟随美元指数和美联储预期的变化而变化。趋势来看,美日实际GDP差仍是很好的观察指标,该指标显示日元或已处在新一轮趋势性升值周期中。其他资产方面,美债方面,日本央行放松YCC后,日本投资者加速从美国国债市场和MBS市场撤离将导致美债利率进一步上行,美国金融环境更快收紧。汇率方面,日元汇率与亚洲货币往往同向变动,但幅度视基本面的差异而异,考虑到日元在美元指数篮子中比重不大,日元对美元指数的影响有。股市方面,长周期来看日元与日股呈现负相关性,然而日元升值时期亚洲股市(除日本股市)相对与美股的表现往往较好。日本央行转向意味着全球负利率债券规模将进一步下降,这往往利空黄金以及受现金流制约的股票板块。[1] In order to encourage the formation of a yield curve that is consistent with the above guideline for market operations, the Bank will make nimble responses for each maturity by increasing the amount of JGB purchases even more and conducting fixed-rate purchase operations.本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。