2022年第四季度原油市场政治博弈继续,最终多数事件尘埃落定,波动率下降,油价基本平收。9月底10月初,OPEC超预期减产、欧盟完善船运保险制裁条款、买家开始集中采购12月船货带来油价一波触底反弹。此后国内疫情叠加欧美如期放松对俄制裁,油价快速回落,并创出年内新低。12月初中国优化疫情防控政策,叠加美国能源部宣布将开始补充战略石油储备,对油价形成底部支撑。

展望2023年第一季度,经济端的情况相对较为明了,未来半年下滑压力仍存。不过供给端的支撑逐步显现:拜登政府的态度、页岩油的成本支撑以及OPEC进一步减产可能性,都将在70+美元/桶的价位附近给予油价支撑。油价底部在形成中,但持续向上动力仍需经济端的助力,而这更有可能发生在2023年第二季度之后。

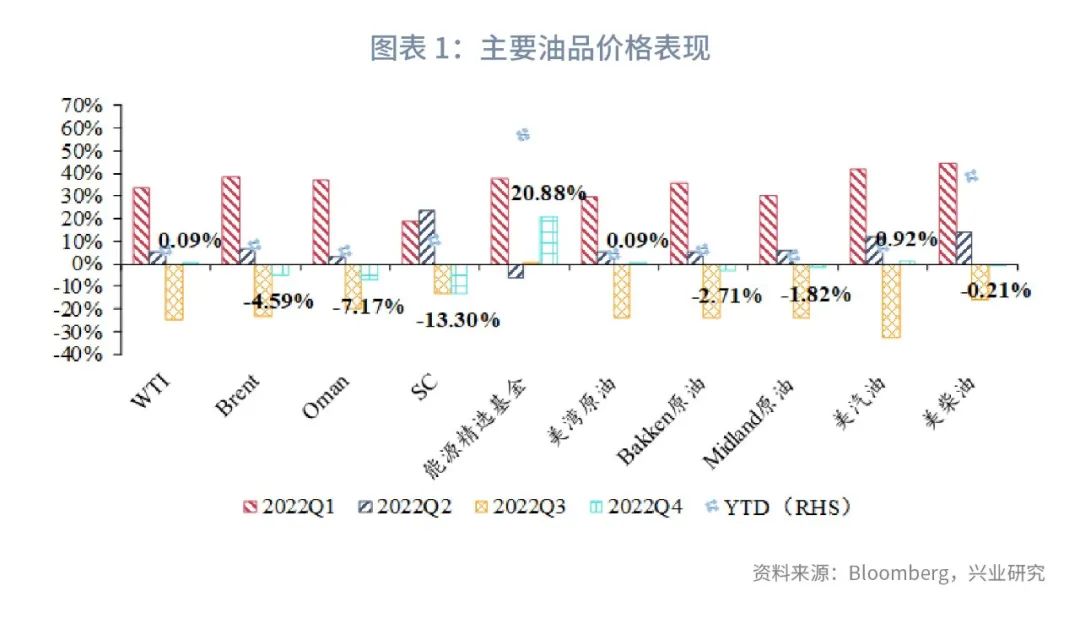

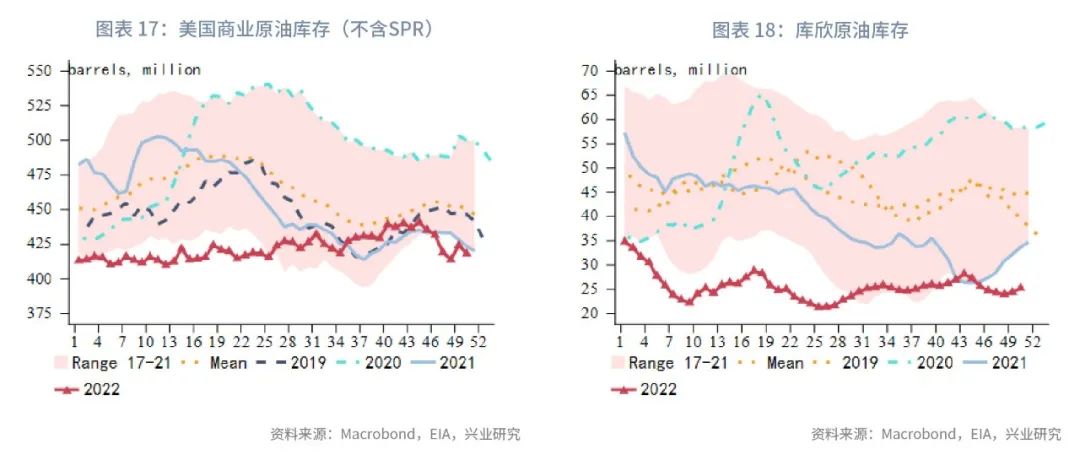

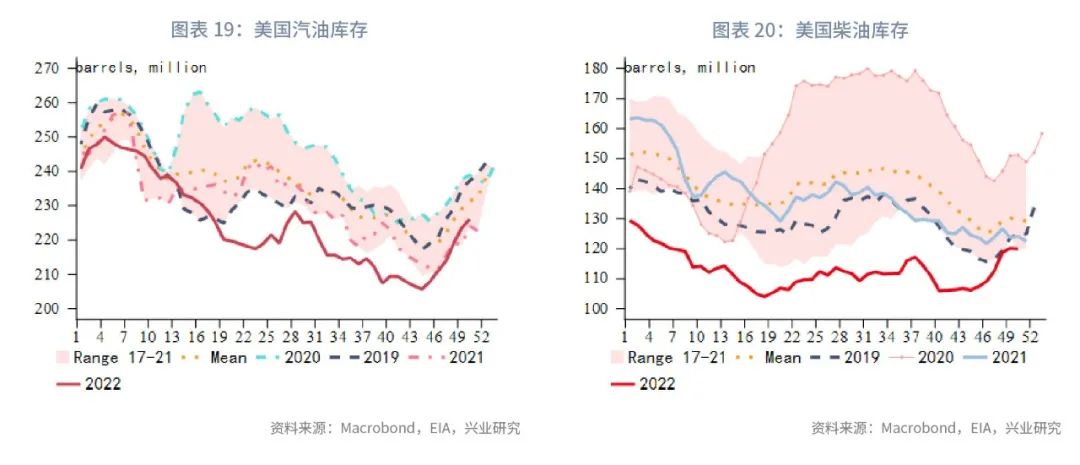

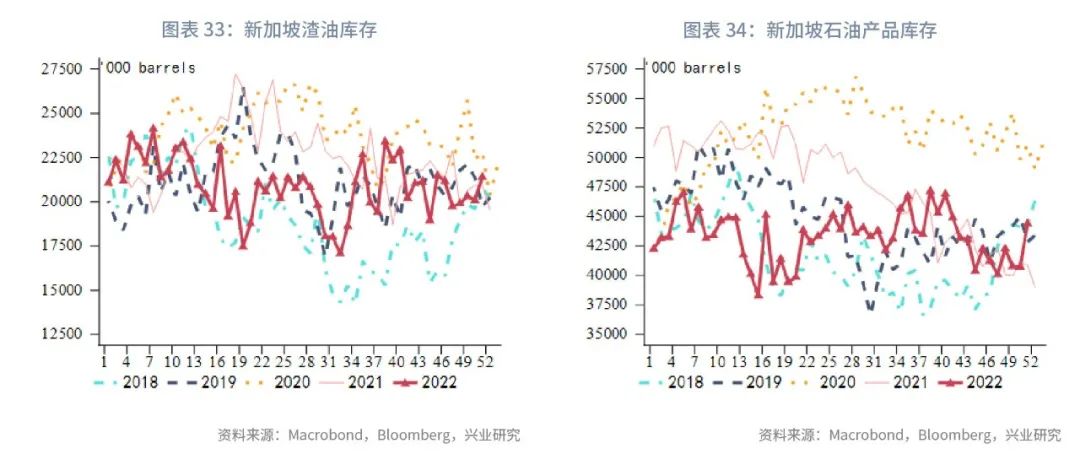

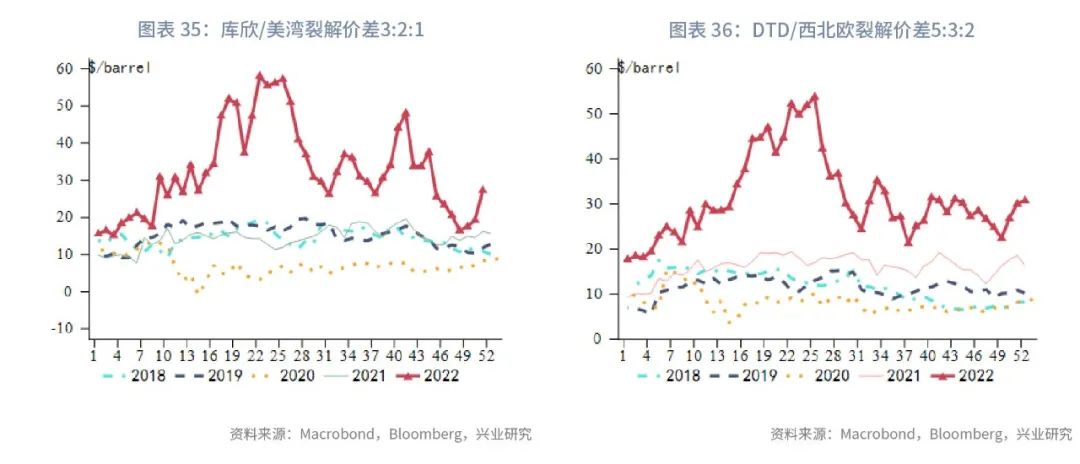

2022年第四季度原油市场政治博弈继续,最终多数事件尘埃落定,波动率下降。9月底10月初,OPEC超预期减产、欧盟完善船运保险制裁条款、买家开始集中采购12月船货带来油价一波触底反弹。此后国内感染人数快速上升叠加欧美如期放松对俄制裁,油价快速回落,并创出年内新低。12月7日国务院发布针对新冠疫情的“新十条”,进一步放宽防疫管控,国内需求预期回升。12月16日,美国能源部宣布将开始补充战略石油储备,对油价形成底部支撑。全球主要油种中:截至12月23日,2022年第四季度WTI基本持平于第三季度收盘;Brent累计跌幅4.59%;Oman累计跌幅7.17%;SC累计跌幅13.30%。美汽柴油基本持平于第三季度收盘。

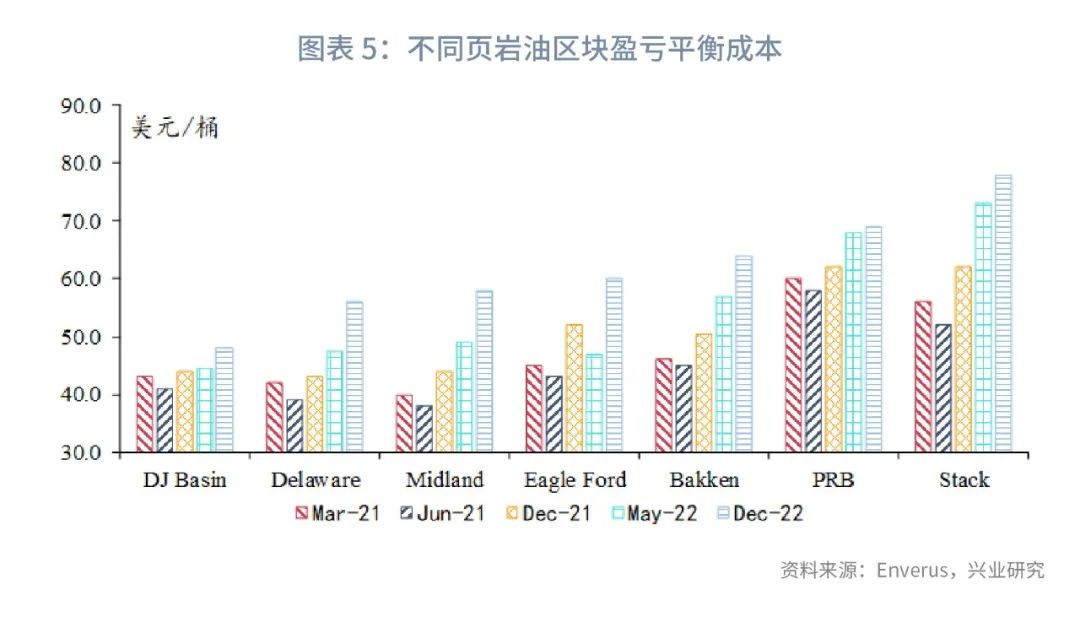

恪守资本纪律叠加高油价,2021至2022年间页岩油厂商自由现金流大幅增加、净债务也大幅改善。然而,受供应链中断、劳动力短缺以及美联储快速加息影响,页岩油厂商的资金成本和运营成本都大幅增加。2022年,美国页岩油厂商的原材料成本(沙子、化学品、钢铁、柴油)和服务成本(劳动力、卡车运输、压裂和钻井)共上涨了近20%,导致美国页岩油盈亏平衡成本的快速上升。2021年3月至2022年12月期间,所有美国主要页岩油盆地的平均盈亏平衡成本增加了20%至62美元/桶,预计2023年美国页岩运营商成本可能会再增加10%至20%,这将提高2023年页岩油厂商平均盈亏平衡成本至67美元/桶以上,达到拜登政府67至72美元/桶目标价格范围的下限。12月初,WTI油价最低已经触及70美元/桶,即使未来几个月中美去库存压力依然巨大,没有流动性危机的情况下,油价跌幅大概率有限,页岩油底已经渐行渐近。

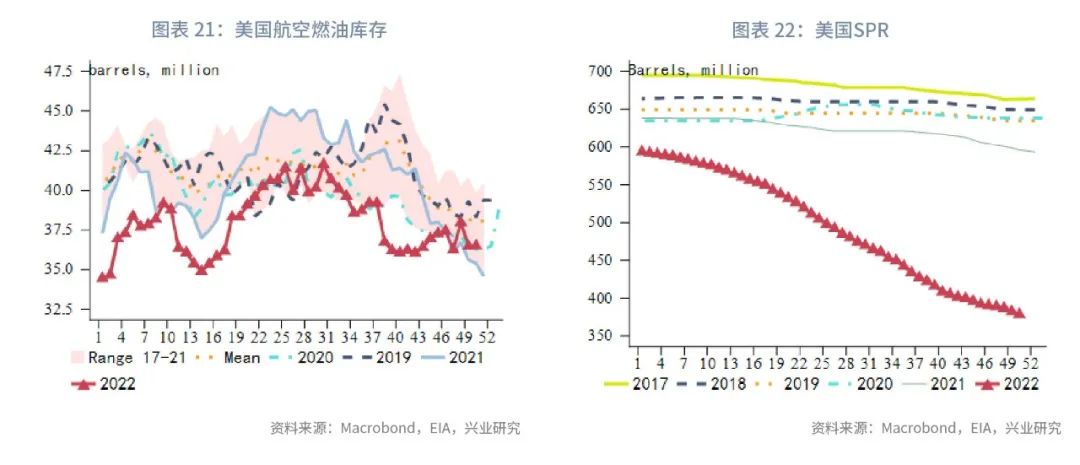

随着油价接近拜登政府合意区间,美国政府补充战略储备的计划也开始提上日程,同时寻求取消或推迟国会授权从2024财年到2027财年销售的1.47亿桶SPR。10月18日拜登政府表示计划在油价达到或低于67美元/桶至72美元/桶区间时回购SPR,目的是消除生产商对未来需求不确定性的担忧并鼓励美国页岩行业增加投资进而提高产量。近期拜登政府表示购买SPR的时机将会是灵活的,同时表示如果近端油价跌至70美元/桶将会马上开始采购SPR。对于远期采购,此前的法规规定美国能源部购买未来交付的SPR时,购买价格将在交付时确定,并与市场指数挂钩,这将生产商直接暴露于未来原油价格波动的不确定性中。目前美国能源部新拟定的规则允许其以合同签订时的固定价格购买未来交付的SPR,美国能源部计划利用这一权力回购2024或2025年交付的SPR。例如如果2024年或2025年原油期货合约今天的交易价格为每桶67美元至72美元桶,这项新规定将允许美国能源部现在购买SPR并于2024年或2025年交付。2022年10月18日拜登政府公布这一计划之时,2024至2025年WTI合约价格多数处于67至72美元/桶区间,此后虽然近端油价仍有一定程度下跌,但2024至2025年间的远期价格却呈现稳步抬升态势,目前2024年油价已全部抬升至72美元/桶以上,2025年油价仍在拜登政府合意区间。在此情况下拜登政府宣布将于2023上半年回购战略储备,以锁定当前远期油价区间。

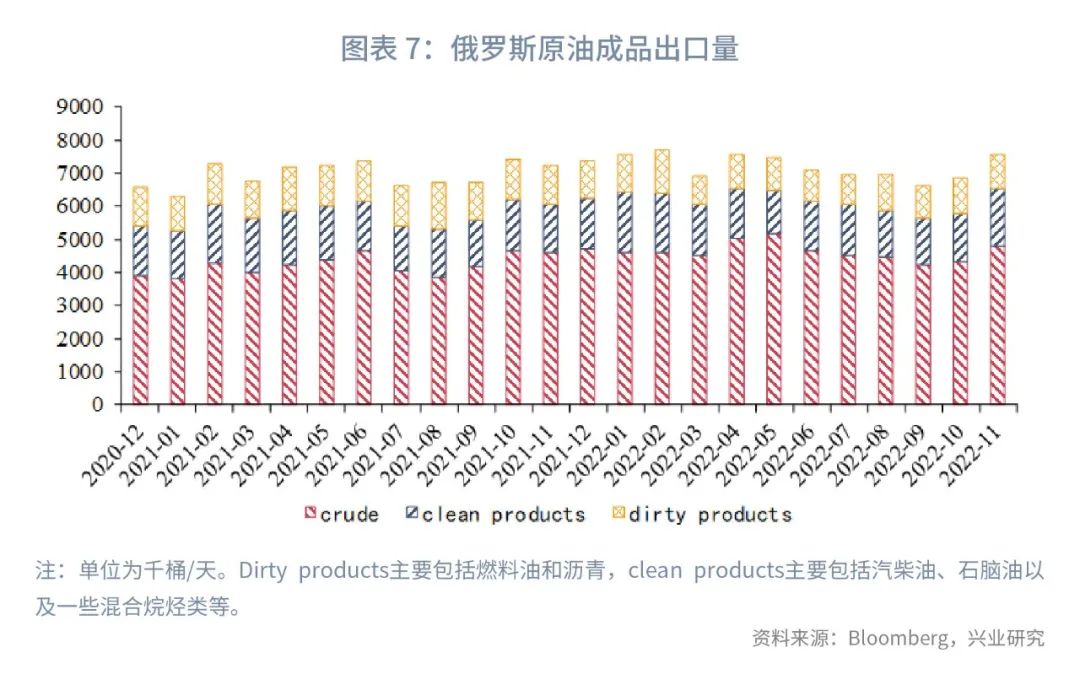

随着欧美对俄制裁的放松,11月俄罗斯原油成品油出口量环比增加70万桶/天。未来美国经济继续下滑,OPEC在当前基础上继续减产的可能性在增加。关注2月OPEC会议是否会进一步加深减产。

经济端的情况相对较为明了,未来半年下滑压力仍存。不过供给端的支撑逐步显现。拜登政府的态度、页岩油的成本支撑以及OPEC,都将在当前70+美元/桶的价位附近给予油价支撑。油价底部在形成中,同时波动率下降对于未来向上驱动明确时多头的重新介入是必要条件。不过向上动力仍需经济端的助力,而这更有可能发生在2023年第二季度之后。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。