2022年1至3月间各类油品价格同步上行,3月之后美国政府持续释放原油战略储备,原油和成品油走势结构性分化,同时原油与能源股走势也出现明显分化。柴油以及能源股票表现明显强于原油。

油价稳定仍是2023年拜登政府首要目标之一,在此情况下如果有事件威胁了油价的稳定,美国相应制裁政策会继续边际调整。基准情形下,产量方面,2023年全球原油产量增加集中在北美、巴西和挪威,俄罗斯原油产量下降,OPEC增量有限。需求方面,2023年OECD国家几乎无增量,增量集中在中印等非OECD国家,美国没有补充战略原油储备诉求,炼厂瓶颈在2023下半年明显缓解。

预计2023年油价高位震荡,下半年基本面好于上半年,Brent主震荡区间80至100美元/桶,上半年低点或触及65至70美元/桶。拜登政府计划在2024至2025年回购战略储备,隐含了其认为当前的高油价环境届时可能会出现改变,这也是从天然气和原油运输瓶颈来看,全球能源市场秩序基本重塑完成的时点。

相较供需,船运瓶颈是影响2023年油价更重要的因素。

一、2022年回顾:地缘政治扰动油价

2022年1至3月间各类油品价格同步上行,3月之后原油和成品油走势出现结构性分化,同时原油与能源股走势也出现明显分化。柴油以及能源股票表现明显强于原油。截至2022年11月25日收盘,全球主要油种中:2022年WTI累计涨幅为1.42%,Brent累计涨幅为7.52%,上期所原油15.34%,美汽油累计涨幅为2.17%,美柴油累计涨幅为36.25%,美国能源精选基金累计涨幅65.53%。

2022年第一季度,地缘政治冲突升级主导油价。1月利比亚Zawia和Mellitah两个港口的突发供给中断,2月俄乌冲突爆发,Brent油价在3月初逼近140美元/桶,此后整体呈现高位僵持态势。俄乌冲突爆发至今,欧盟先后对俄罗斯实施了八轮制裁。

2022年第二季度至今,美国政府压制油价举措与内生的基本面强势博弈主导油价。俄罗斯原油出口量维持稳定,成品油出口量出现下滑。2022年3月31日,拜登政府通过紧急销售宣布了历史上最大的美国原油储备释放量以应对俄乌冲突后能源价格的上涨,彼时计划在未来的六个月中,以平均100万桶/天的速度向市场投放SPR。之后美国还灵活调节对俄罗斯制裁措施,比如2022年6月延长对俄罗斯金融机构制裁至12月5日、与伊朗和委内瑞拉接洽、施压页岩油企业以及OPEC+减产参与国增产等来压制油价内生上涨动能。

油价稳定仍是拜登政府在能源市场的首要目标之一,在此情况下如果欧盟禁运等事件影响了全球原油贸易流的稳定,美国的相应政策也可能出现边际调整(在近期美国对俄限价具体执行中边际放松已有所体现),进而导致2023年全球原油产量变化存在很大不确定性。基准情形预测,产量方面,2023年全球原油产量增加主要集中在北美、巴西和挪威,其中美国增量在100至130万桶/天,而欧盟对俄罗斯的原油禁运将会使得俄罗斯原油产量较当前下降50至100万桶/天(欧美制裁根据实际贸易流情况灵活调整、且中印愿意采购的情况下)。在没有新的指引情况下,2023年OPEC产量持平于2022年11至12月,但近期美国再度施压沙特增产,未来OPEC产量计划具体关注12月4日OPEC大会决议。需求方面,2023年欧美存在衰退风险、OECD国家几乎无增量,增量主要集中在中国、印度等非OECD国家,而这在很大程度上取决于中国的防疫政策,美国没有补充战略原油储备诉求,同时炼厂瓶颈在2023下半年明显缓解。基准情形下,2023年全球原油市场维持紧平衡,油价维持高位震荡,Brent主震荡区间80至100美元/桶,美国经济下滑压力较大时期可能触及65至70美元/桶,对应WTI 60至65美元/桶。不过需要注意的是,供需只是影响2023年油价的一方面因素,另一方面欧盟禁运造成俄罗斯需转运原油体量变大,全球原油市场将会遭遇船运瓶颈,而船运瓶颈可能是影响2023年油价更重要的因素。

2.1 供给

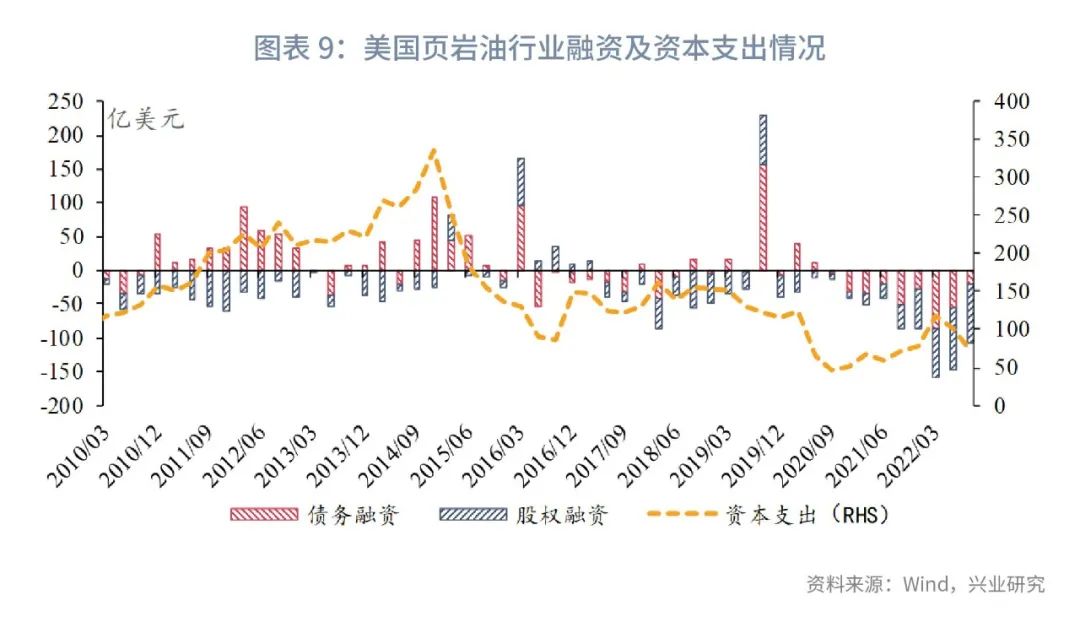

全球原油产量仍受此前多年投资低迷的影响,未来可见增量有限,2023年全球原油供给增量不足100万桶/天,美国、巴西、挪威和圭亚那是非OPEC主要增产国。 美国页岩油行业现在面临的最大问题是人员和设备短缺。人员短缺主要与拜登政府对传统能源行业持抵制态度、限制了新的年轻雇员进入此行业意愿有关,而在能源转型背景下这一情况大概率持续;设备短缺则与供应链瓶颈有关,这一短缺待供应链瓶颈缓解后有望解决。整体来看,油服成本增加、宏观不确定性高企、油价涨势被压制,都决定了2023年美国页岩油行业资本支出增量有限。2023年美国原油增量持平于2022年,增量在100至130万桶/天,主要集中在南部48州。页岩油当月完井数在2021第四季度进入平台期,此后当月完井数基本维持在950口左右,劳动力不足影响页岩油水力压裂,进而影响完井数是重要原因。当月新钻井在持续回升后也于2022年6月后进入平台期,此后每月新钻井也维持在950口左右,限制了未完井总数的继续大幅下降。

美国页岩油行业现在面临的最大问题是人员和设备短缺。人员短缺主要与拜登政府对传统能源行业持抵制态度、限制了新的年轻雇员进入此行业意愿有关,而在能源转型背景下这一情况大概率持续;设备短缺则与供应链瓶颈有关,这一短缺待供应链瓶颈缓解后有望解决。整体来看,油服成本增加、宏观不确定性高企、油价涨势被压制,都决定了2023年美国页岩油行业资本支出增量有限。2023年美国原油增量持平于2022年,增量在100至130万桶/天,主要集中在南部48州。页岩油当月完井数在2021第四季度进入平台期,此后当月完井数基本维持在950口左右,劳动力不足影响页岩油水力压裂,进而影响完井数是重要原因。当月新钻井在持续回升后也于2022年6月后进入平台期,此后每月新钻井也维持在950口左右,限制了未完井总数的继续大幅下降。 OPEC方面,也是老生常谈的问题,就是目前OPEC+减产参与国中,除沙特、阿联酋、俄罗斯、伊朗、伊拉克等国外,其余国家基本已经没有增产潜力。2022年10月初的OPEC会议上,OPEC决定将在11月以及12月较10月新基准减产200万桶/天,不过考虑到多数OPEC国家产量早已低于基准,实际减产量为100万桶/天。在未来没有新的OPEC决议情况下,暂时认为2022年11至12月阶段性减产后,2023年OPEC产量持平于2022年11及12月,具体关注12月初OPEC大会。近期美国又开始施压沙特增产。11月18日美国政府决定,在《华盛顿邮报》记者贾迈勒·卡舒吉的未婚妻对沙特王储穆罕默德提起的诉讼中,沙特王储穆罕默德应该享有豁免权。之后11月21日盘中有消息称沙特和其他主要产油国将在12月4日举行的OPEC会议上讨论增产50万桶/天,受此影响油价大跌超过6%,不过此后沙特、阿联酋等主要产油国纷纷对这一说法予以否认,强调减产计划将持续至明年年底。紧接着11月22日,美国国务卿布林肯表示,尽管美国政府裁定沙特王储在卡舒吉一案中享有豁免权,但美国正在审查与沙特的关系。外界普遍认为,这是美国对沙特否认增产后的重新施压。仍需关注此事件的后续演绎。2022年6月3日欧盟对俄罗斯第六轮制裁中规定:“将在6个月和8个月过渡期后,分别禁运俄罗斯原油和成品油”。这在当时其实存在两个隐含的理想假设:1、过渡期结束时,俄罗斯将在2022年5月基础上多转运100万桶/天原油至中国和印度;2、成品油转运不畅造成未来数月俄罗斯原油产量下降100至150万桶/天,这一缺口将由其余非OPEC国家(主要是美国)填补。

OPEC方面,也是老生常谈的问题,就是目前OPEC+减产参与国中,除沙特、阿联酋、俄罗斯、伊朗、伊拉克等国外,其余国家基本已经没有增产潜力。2022年10月初的OPEC会议上,OPEC决定将在11月以及12月较10月新基准减产200万桶/天,不过考虑到多数OPEC国家产量早已低于基准,实际减产量为100万桶/天。在未来没有新的OPEC决议情况下,暂时认为2022年11至12月阶段性减产后,2023年OPEC产量持平于2022年11及12月,具体关注12月初OPEC大会。近期美国又开始施压沙特增产。11月18日美国政府决定,在《华盛顿邮报》记者贾迈勒·卡舒吉的未婚妻对沙特王储穆罕默德提起的诉讼中,沙特王储穆罕默德应该享有豁免权。之后11月21日盘中有消息称沙特和其他主要产油国将在12月4日举行的OPEC会议上讨论增产50万桶/天,受此影响油价大跌超过6%,不过此后沙特、阿联酋等主要产油国纷纷对这一说法予以否认,强调减产计划将持续至明年年底。紧接着11月22日,美国国务卿布林肯表示,尽管美国政府裁定沙特王储在卡舒吉一案中享有豁免权,但美国正在审查与沙特的关系。外界普遍认为,这是美国对沙特否认增产后的重新施压。仍需关注此事件的后续演绎。2022年6月3日欧盟对俄罗斯第六轮制裁中规定:“将在6个月和8个月过渡期后,分别禁运俄罗斯原油和成品油”。这在当时其实存在两个隐含的理想假设:1、过渡期结束时,俄罗斯将在2022年5月基础上多转运100万桶/天原油至中国和印度;2、成品油转运不畅造成未来数月俄罗斯原油产量下降100至150万桶/天,这一缺口将由其余非OPEC国家(主要是美国)填补。2022年5月至今,俄罗斯向中国和印度的原油出口量并未出现增加,2022年10月俄罗斯向中国和印度海运原油共202万桶/天,相比5月下滑32万桶/天。隐含条件一并未实现,故而近期美国频繁释放乐见中印继续增加俄罗斯原油采购的信号。产量方面,2022年5月至今北美产量增长130万桶/天,其中美国增加70万桶/天,加拿大增加50万桶/天,同期俄罗斯原油产量未明显下降,不过2022年11月起OPEC主动减产100万桶/天其实破坏了隐含条件二的实现。因为如果未来俄罗斯产量因为欧盟禁运开始快速下降,北美快速填补存在难度。

在两个隐含假设都未完全满足的情况下,我们看到了欧美对俄制裁的边际放松,这也我们的预期一致。当地时间11月22日,欧盟降低了对俄出口石油价格上限的制裁提议力度,推迟该提议的全面实施,并放宽关键的航运条款。欧盟提议在引入油价上限的过程中增加45天的过渡时间。根据目前市场消息来看,G7和欧盟讨论的俄油价格上限价格大概在60美元左右。未来俄罗斯原油出口量的不确定性依然非常大,但不确定之中的确定,就是拜登政府要努力维持油价稳定,并尽快将油价压制其合意的65至72美元/桶区间。10月6日欧盟对俄罗斯第八轮制裁中规定:“禁止向第三国提供俄罗斯生产或从俄罗斯出口的海运原油(截至2022年12月)与成品油(截至2023年2月)的运输、技术援助、经纪服务、融资或财务支持;不过如果第三国以低于上限的价格购买俄罗斯原油或成品油,则允许向其提供运输等相关服务”。考虑欧盟已经完成了100万桶/天以上的俄罗斯原油以及50万桶/天的成品油进口替代、中东已经开始从俄罗斯采购原油并加大自己向欧盟出口原油数量,基准情形下我们暂时认为12月5日欧盟会禁运俄罗斯原油。不过需要注意美国肯定会根据未来俄罗斯原油贸易流的具体情况对此进行灵活调整。

在两个隐含假设都未完全满足的情况下,我们看到了欧美对俄制裁的边际放松,这也我们的预期一致。当地时间11月22日,欧盟降低了对俄出口石油价格上限的制裁提议力度,推迟该提议的全面实施,并放宽关键的航运条款。欧盟提议在引入油价上限的过程中增加45天的过渡时间。根据目前市场消息来看,G7和欧盟讨论的俄油价格上限价格大概在60美元左右。未来俄罗斯原油出口量的不确定性依然非常大,但不确定之中的确定,就是拜登政府要努力维持油价稳定,并尽快将油价压制其合意的65至72美元/桶区间。10月6日欧盟对俄罗斯第八轮制裁中规定:“禁止向第三国提供俄罗斯生产或从俄罗斯出口的海运原油(截至2022年12月)与成品油(截至2023年2月)的运输、技术援助、经纪服务、融资或财务支持;不过如果第三国以低于上限的价格购买俄罗斯原油或成品油,则允许向其提供运输等相关服务”。考虑欧盟已经完成了100万桶/天以上的俄罗斯原油以及50万桶/天的成品油进口替代、中东已经开始从俄罗斯采购原油并加大自己向欧盟出口原油数量,基准情形下我们暂时认为12月5日欧盟会禁运俄罗斯原油。不过需要注意美国肯定会根据未来俄罗斯原油贸易流的具体情况对此进行灵活调整。同时俄罗斯表示其不会遵守美国所主导的限价,俄罗斯表示如果欧美实施限价,俄罗斯将不会转运原油至其他市场,而会选择减产。同样对于限价持反对态度的还有OPEC诸国。俄乌冲突前,欧盟从俄罗斯进口420万桶/天原油成品油,经过这几个月的转运,目前欧盟仍从俄罗斯进口230万桶/天的原油成品油,并没有实现2022年6月第六轮制裁生效时欧美所畅想的到2022年底基本完成俄罗斯原油东向的转运。在此情况下,折中的禁运+变形的限价或不限价未来依然可能会持续。

1、折中的禁运+变形的限价或不限价。这又分为两种情形:如果中印愿意用自有船队采购俄罗斯原油,则不太存在原油转运瓶颈,但俄罗斯成品油出口量仍会出现明显净下降。原油转运可能会存在半年的过渡期,在此情况下2023年俄罗斯原油产量较当前下降50至100万桶/天(前文基准产量预测,存在前提满足条件);如果中印不愿意用自有船队采购俄罗斯原油,2023年开始俄罗斯原油转运将会遭遇船运瓶颈。原油的船运瓶颈可能在2024年解决,而成品油的船运瓶颈到2025年可能也难以解决。在此期间可能会因为转运不畅造成俄罗斯产量的明显下降。2、禁运+限价:这可能导致200万桶/天以上的俄罗斯原油产量下降(较当下),同时若OPEC国家也加入抵制队伍,则全球原油产量下降量级更大。不过美国会极力避免此情况出现。 2.2 需求

2.2 需求

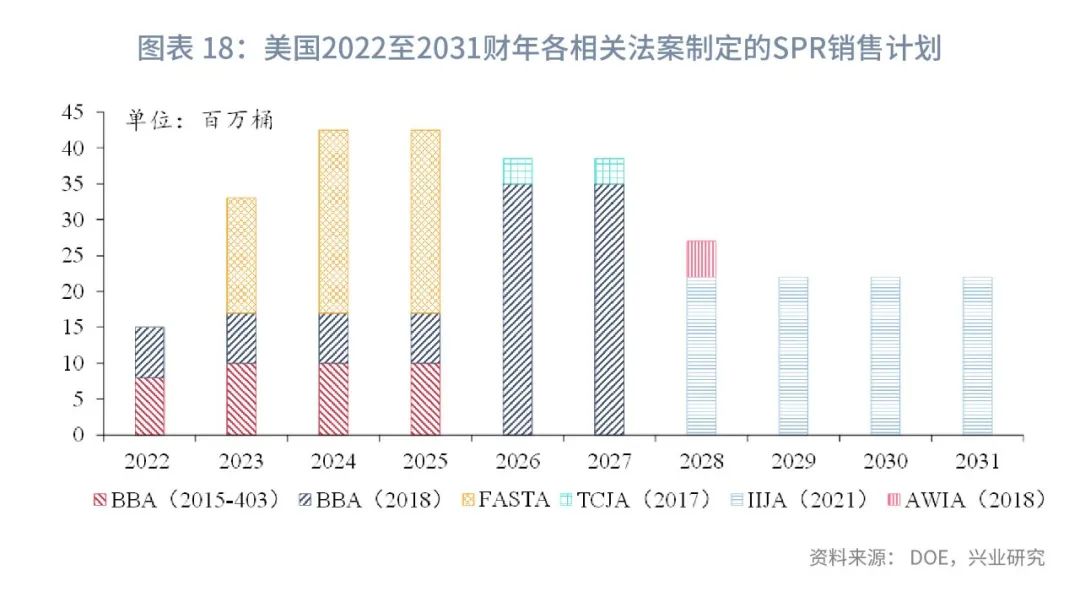

年中展望时我们预计2022Q4全球原油需求增量明显下降,目前来看情况正朝着我们当时预计的情况发展,IEA最新月报预计2022Q4全球原油需求将出现负增。2023年考虑到欧美存在经济衰退可能,OECD的增量将非常有限,全球需求主要增长集中在中国和印度。从品种来看,集中在航空燃油、乙烷、石脑油等石化产品,而这其实都有赖于中国防疫政策的放松。 2.2.2 美国补充战略储备尚待时日2022年3月31日,拜登政府通过紧急销售宣布了历史上最大的美国原油储备释放量以应对俄乌冲突后能源价格的上涨,彼时的计划表示:在未来的六个月中,以平均100万桶/天的速度向市场投放SPR,共计1.8亿桶,计划前9000万桶在5月至7月释放,剩余的9000万桶在8月至10月释放。这一释放增加了4月至今的全球供给,那么如果未来美国补充战略储备,则又会成为很重要的需求增量。不过按照目前美国政府的计划以及最低战略储备库存阈值要求,2023年难见到明显的战略储备补库,战略库存的补给可能要等到2024至2025年。这一时点也是从天然气和原油运输瓶颈来看,全球能源市场秩序基本重塑完成的时点(详见《兴业研究商品报告:天然气与原油战争:根源与走向20221024》)。1、美国国会2021年11月6日通过、拜登2021年11月15日签署的《Infrastructure Investment and Jobs Act》(又名《Bipartisan Infrastructure Bill》,以下简称“基建法案”),规定美国战略石油储备最低库存为2.524亿桶。在2018年通过的基建法案中,该要求为3.5亿桶。截至11月11日当周,美国战略石油储备的库存为3.921亿桶,距离基建法案规定的最低库存要求还有1.397亿桶的空间。2、国际能源署2018年2月17日修订的《Agreement on an International Energy Program》(最早版本为1975年),要求成员国需储备前一年度石油净进口量90天以上的战略储备,对于前一年度石油净出口的成员国没有最低战略储备要求。此处对石油的定义包括初级产品(原油、NGL等),以及成品油。考虑到美国战略石油储备中基本没有成品油库存,故我们在计算美国石油净进口量时只考虑原油。2018年后美国原油净进口量快速下降,相应的美国SPR可用天数快速飙升。2021年度美国原油净进口量为297万桶/天,相应地根据国际能源署最低90天库存规定,当前美国战略石油储备库存的最低要求为2.674亿桶。美国当前的战略石油储备库存可以供应132天,距离国际能源署规定的最低库存要求还有1.247亿桶的空间。按照美国目前的释放计划,可能会在2027年达到2.674亿桶这一阈值。

2.2.2 美国补充战略储备尚待时日2022年3月31日,拜登政府通过紧急销售宣布了历史上最大的美国原油储备释放量以应对俄乌冲突后能源价格的上涨,彼时的计划表示:在未来的六个月中,以平均100万桶/天的速度向市场投放SPR,共计1.8亿桶,计划前9000万桶在5月至7月释放,剩余的9000万桶在8月至10月释放。这一释放增加了4月至今的全球供给,那么如果未来美国补充战略储备,则又会成为很重要的需求增量。不过按照目前美国政府的计划以及最低战略储备库存阈值要求,2023年难见到明显的战略储备补库,战略库存的补给可能要等到2024至2025年。这一时点也是从天然气和原油运输瓶颈来看,全球能源市场秩序基本重塑完成的时点(详见《兴业研究商品报告:天然气与原油战争:根源与走向20221024》)。1、美国国会2021年11月6日通过、拜登2021年11月15日签署的《Infrastructure Investment and Jobs Act》(又名《Bipartisan Infrastructure Bill》,以下简称“基建法案”),规定美国战略石油储备最低库存为2.524亿桶。在2018年通过的基建法案中,该要求为3.5亿桶。截至11月11日当周,美国战略石油储备的库存为3.921亿桶,距离基建法案规定的最低库存要求还有1.397亿桶的空间。2、国际能源署2018年2月17日修订的《Agreement on an International Energy Program》(最早版本为1975年),要求成员国需储备前一年度石油净进口量90天以上的战略储备,对于前一年度石油净出口的成员国没有最低战略储备要求。此处对石油的定义包括初级产品(原油、NGL等),以及成品油。考虑到美国战略石油储备中基本没有成品油库存,故我们在计算美国石油净进口量时只考虑原油。2018年后美国原油净进口量快速下降,相应的美国SPR可用天数快速飙升。2021年度美国原油净进口量为297万桶/天,相应地根据国际能源署最低90天库存规定,当前美国战略石油储备库存的最低要求为2.674亿桶。美国当前的战略石油储备库存可以供应132天,距离国际能源署规定的最低库存要求还有1.247亿桶的空间。按照美国目前的释放计划,可能会在2027年达到2.674亿桶这一阈值。 战略石油储备的回购:

战略石油储备的回购:

10月18日美国能源部(DOE)敲定了一项新的规则,即以低于期货市场远期价格的固定价格签订购买合同回购石油。例如,如果市场将2024年中期交货的石油定价为70美元/桶,那么新规则允许DOE现在以低于或约等于70元/桶的价格签订2024年中期交付石油的合同。同日,拜登在演讲中宣布DOE计划利用这一权力签订为SPR回购石油的合同,并且初始回购计划于2024年或2025年交付。同时,拜登还宣布宣布当油价在67至72美元/桶时开始补充SPR,这一价格与我们根据“拜登政府油价双目标”所计算的美国政府合意油价是一致的(详见《兴业研究原油季度观察:拜登政府油价双目标与俄罗斯胜负手——2022年第四季度原油展望20220923》),同时也隐含了拜登政府可能认为当前的高油价环境可能会在2024至2025年出现改变。2022年前三季度全球炼厂产能平均下降17万桶/天,因为停产产能超过新增产能。2022年第四季度,随着中国两个项目和科威特的Al-Zour炼厂一期工程上马,全球炼厂产能增加70万桶/天,加之中国成品油出口量明显增加,全球成品油市场的紧张开始缓解,不过柴油市场依然紧张。2023年,Al-Zour第二和第三阶段(41.5万桶/天增量),尼日利亚65万桶/天和墨西哥奥尔梅卡工厂34万桶/天等项目陆续上马,全球炼厂产能将净增200万桶/天以上,不过俄罗斯炼厂的被迫关停将全球炼厂加工增量降至140万桶/天,与明年需求增量基本相当。同时如果2023年中国成品油出口量能够维持相对高位,也有助于缓解全球成品油市场的紧张。从炼厂投产进度来看,炼厂投产主要集中在2023下半年,2023下半年原油需求可能会出现明显增加,而全球成品油市场的紧张或得到明显缓解。

三、风险提示若以下情形发生,可能会使得油价中枢偏离我们的基本预测情形:

三、风险提示若以下情形发生,可能会使得油价中枢偏离我们的基本预测情形:

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。