1月,中国reopen叠加美国软着陆预期,风险偏好明显好转。A股、港股、美股以及大宗商品普涨。不过相较于国内需求占比更大的铁矿石、铜等商品,原油涨幅较小。

短期来看,考虑到:1、欧美对俄罗斯禁运效果微乎其微,俄罗斯油品出口量维持高位;2、中国需求仍待释放,叠加美国进入去库存周期;3、市场乐观情绪面临再度修正风险,油价可能将跟随风险资产一同回落。不过拜登底以及页岩油底(67至72美元/桶)对于油价的支撑犹存,原油大概率延续震荡。

一、2023年1月回顾:油价小幅走强

1月,中国reopen叠加美国软着陆预期,风险偏好明显好转。A股、港股、美股以及大宗商品普涨。不过相较于国内需求占比更大的铁矿石、铜等商品,原油涨幅较小。供给端来看,限价对于俄罗斯原油出口量的影响微乎其微,1月天气好转使俄罗斯原油和凝析油出口量已回升近500万桶/天,逼近2022年5月出口峰值。开年以来,原油总持仓创2021年3月以来的最大月度增量。

全球主要油种中:截至1月27日,2023开年以来WTI累计涨幅为0.93%;Brent累计涨幅1.82%;Oman累计涨幅4.63%;SC累计涨幅1.10%。

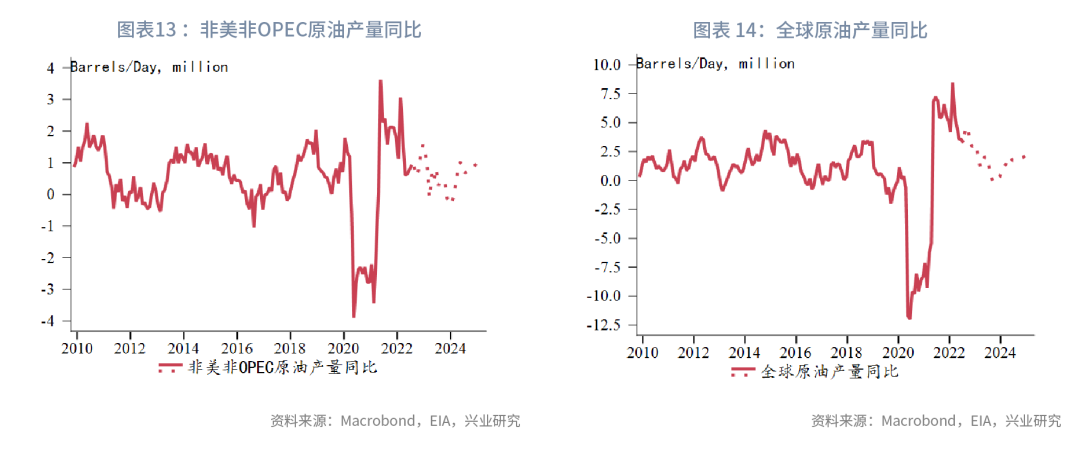

1月,俄罗斯海运原油出口量大幅增长、抵消了沙特阿拉伯出口量的下降,OPEC+海运石油出口量1月小幅增长。整体来看,1月至今OPEC+海运原油出口量平均为2750万桶/天,环比较2022年12月回升27万桶/天,较2022年11月回升44万桶/天。1月的增量中,俄罗斯增加51万桶/天,科威特增加26万桶/天,墨西哥增加20万桶/天,而沙特下降89万桶/天。12月北极地区时间较短以及恶劣天气影响造成俄罗斯出口量短暂下降,不过1月天气好转下俄罗斯原油和凝析油出口量已经回升并逼近2022年4月水平。1月波罗的海港口的俄罗斯原油装载量预计将较2022年12月增加50%,达到170万桶/日,其中大部分货物将运往印度。原油价格上限对俄罗斯出口量影响微乎其微,目前距离欧盟计划禁运俄罗斯成品油只有不到两周时间,但欧盟从俄罗斯的柴油进口量仍有45万桶/日,预计欧盟对俄罗斯成品油的限价最后也有可能与原油一样并不会产生明显影响。2月1日将召开OPEC+联合部长级监督委员会会议(JMMC),该会议目前两个月举行一次,主要评估原油市场供需状况,但不决定OPEC+产量政策。下一次OPEC+部长级会议定于6月4日举行,在此之前如果部长级会议未因突发因素提前举行,则OPEC成员国在6月之前大概率延续目前产量政策。2022年3月底至今,拜登政府已经释放战略石油储备近2亿桶,使得战略石油库存下降至二十世纪80年代以来最低水平。2022年12月20日通过的美国政府资金法案中,美国国会授权的约1.4亿桶战略石油储备(SPR)销售将被取消,主要覆盖2024财年至2027财年。因此,在2023财年至2031财年之间,国会授权的战略储备总销售量将从2.65亿桶下降到1.256亿桶。据1月24日美国能源信息公司Energy Intelligence的消息,美国目前正在审查并考虑取消原定于今年9月前(2023财年)出售战略石油储备的计划,这一数量约为2600万桶。1月12日,《保护美国战略石油储备法》的法案在美国众议院通过。该法案禁止把从美国战略石油储备中释出的石油贩售给任何受中国官方控制、所有或影响的实体,除非能确保这些石油不会出口到中国。1月27日,美国众议院通过了《战略生产应对法案》(Strategic Production Response Act)的提案。该法案将战略石油储备的非紧急释放与更多的联邦石油和天然气生产挂钩,规定如果美国总统选择在不宣布紧急情况的状况下使用SPR,那么能源部长必须准备相应的增加国内能源生产的计划,该法案试图限制拜登政府在动用国家战略石油储备(SPR)方面的权力。两项法案最终获得总统通过的可能性并不大,不过可以表明拜登持续释放战略储备的行为已经在国内引发明显的不满,今年原油市场受到来自战略储备释放的压力将极大减小。11月以来,中国reopen抬升了市场的乐观情绪,这一乐观情绪在原油现货市场没有明显好转的情况下同样给予油价支撑。1月陆续公布的经济数据支持美联储在2月1日的议息会议上将加息幅度进一步降至25bp,同时2月2日欧央行会议上可能继续维持鹰派论调。待美联储25bp靴子落地,“加息放缓”交易降温,市场需要重新评估“当前通胀会持续回落”的交易逻辑,是否会在中国需求进一步释放带来商品通胀回归风险以及核心通胀仍呈现韧性的背景下被证伪。当前高企的乐观预期面临再度修正风险,未来几周陆续公布的美国经济数据(重点关注非农、CPI)将给市场进一步的方向性指引。短期来看,考虑到:1、欧美对俄罗斯禁运效果微乎其微,俄罗斯油品出口量维持高位;2、中国需求仍待释放叠加美国进入去库存周期;3、市场乐观情绪面临再度修正风险,油价可能将跟随风险资产一同回落。不过拜登底以及页岩油底(67至72美元/桶)对于油价的支撑犹存,原油大概率延续弱势震荡。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。