美东时间周四,国际货币基金组织(IMF)总裁格奥尔基耶娃(Kristalina Georgieva)在2023年的首次新闻发布会上表示,IMF可能不会下调其对2023年经济增长2.7%的预测。她还提到,越来越多的证据表明,美国今年可以避免衰退,实现经济“软着陆”。而且,即使美国进入技术性衰退,也只会遭遇轻度衰退。 全球经济增速预计在今年触底

全球经济增速预计在今年触底

格奥尔基耶娃表示,2023年对全球经济来说将是又一个“艰难的一年”,通胀依然顽固。但她预计,今年不会再像去年那样连续下调评级,除非出现意外情况。“2023年全球增长将继续放缓,”她表示。“更积极的一面是劳动力市场的弹性。只要人们有工作,即使物价高,人们也会消费……这对业绩有帮助。”她透露,IMF预计,全球经济增长放缓将在今年“触底”,并在2023年底和2024年开始好转。但格奥尔基耶娃同时也表示,未来仍然存在很大的不确定性,包括重大气候事件、重大网络攻击或俄乌冲突升级的风险。她还提到了对巴西、秘鲁和其他国家日益加剧的社会动荡的担忧,以及金融状况收紧的影响尚不清楚。她补充称,通胀依然“顽固”,各国央行应继续推动物价稳定。对于美国今年是否会陷入经济衰退,近期成为市场激烈讨论的主题。而格奥尔基耶娃表示,她更倾向于预期美国经济能够实现软着陆。格奥尔基耶娃表示,尽管美国为对抗通货膨胀而提高了利率,但美国劳动力市场仍然有弹性,消费者需求仍然强劲。她还提到,美国现在已经出现了一个健康的转变,即从过度购买商品转向服务需求,而此前消费者集中购买商品曾给价格带来不小通胀压力。同时,美国经济增长的来源也更加多样化。格奥尔基耶娃表示:“这为美国将避免陷入衰退的预期提供了一些论证。实际上,我想说的是,即使从技术上讲是衰退,那也将是非常温和的衰退。”去年10月,IMF曾预测2023年美国GDP增长为1.0%,本月他们将更新这一预测。而本周二,世界银行最新预测2023年美国经济增长率为0.5%。(来源:财联社)【财联社1月13日讯(编辑 马兰)】周四,美国公布去年12月消费者价格指数,好消息是出现了两年半以来的首次CPI环比下降;坏消息是CPI的关键组成部分,如食品和住房价格涨幅仍旧处于历史高位。市场希望通过这一份CPI数据更加清晰地判断接下来美联储的动向,但华尔街似乎目前还难以达成共识。 一些人表示通胀下降的迹象可能会让美联储在今年晚些时候暂停加息甚至降息。但另外一批人则认为美国的通胀压力依旧很高,这将使美联储加息直至最终利率达到5%。信安资产管理公司(Principal Asset Management)的全球策略师Seema Shah称12月的CPI报告有点“平淡无奇”,因为几乎都在市场的预料之中。因此,该数据也没有解决美联储下一次是加息25个基点还是50个基点的问题。投行Lazard首席市场策略师Ronald Temple则表示,鹰派和鸽派都可以在报告里找到论据。通胀确实朝着正确的方向发展,但仍然过高,这让美联储无法马上宣布胜利。 研究机构万神殿(Pantheon Macroeconomics)首席经济学家Ian Shepherdson指出,核心通胀指标在12月上涨了0.3%,与9月和10月的峰值相距甚远,此外时薪的增长率也明显放缓。他认为2月的美联储将加息25个基点,然后不再加息。他强调,在紧缩政策的全面影响尚未完全显现之前,对一个已经出现通货紧缩压力的经济体再次激进加息是不合理的行为。 加拿大蒙特利尔银行(BMO)财富关系首席投资策略师Yung-Yu Ma也表示,连续三月通胀下降的趋势,应会软化美联储的鹰派态度,并增加实现软着陆的信心。美银首席美国经济学家Michael Gapen则预计,2月份加息25个基点的可能性已经升至80%。 高盛资产管理多资产解决方案的联席首席投资官Maria Vassalou却认为,市场对12月CPI数据的乐观情绪已被完全消化,这意味着股票和固收方面很难继续找到动力上涨。她还指出,核心CPI中住房和失业救济申请数据将支持下次美联储会议加息50个基点的情景,但市场最应该关心的是美联储的最终利率,而不是加息的进程。 Bankrate的首席财务分析师Greg Mcbride也表示,通胀缓解不代表美联储的工作已经完成,要达到2%的通胀率还有很长的路要走。他称目前仍然缺乏通胀真正得到广泛控制的支撑。贝莱德美洲iShares投资策略主管Gargi Chaudhuri提出警告,市场不要现在就断言抗击通胀的斗争已经取得了胜利,2023年底预计通胀能放缓到3.5%左右,但仍高于美联储2%的目标。 Chaudhuri的看法得到了摩根士丹利全球投资办公室模型投资组合构建主管Mike Loewengart的赞同,他认为美联储也确实承认了通胀放缓这一趋势,但降息仍不会很快被提上议程。安永全球战略咨询部门(EY Parthenon)首席经济学家 Gregory Daco预计,美联储将继续支持鹰派政策,将联邦基金利率提高至5%以上并在一段时间内维持高利率。(来源:财联社)全球经济面临坎坷一年 在衰退和软着陆之间走钢丝

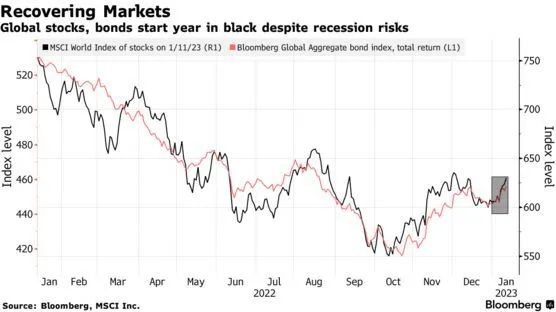

世界经济以更加乐观的基调开启了新的一年,但这并不能保证2023年的结局也会如此。中国重新开放、被能源危机所困的欧洲冬季气温高于正常水平、美国通胀持续下降,这些因素共同驱散了2022年底笼罩金融市场的部分悲观情绪,并让世界能够避免衰退的希望得以重燃。然而,由于美联储、欧洲央行和其他几家央行仍在推进加息,今年晚些时候出现经济衰退的风险不能被忽视,尤其是如果通胀被证明是棘手的、而且没有像央行所希望的那样大幅回落的话。高盛首席经济学家Jan Hatzius表示:“软着陆的道路很窄。政策制定者将很难通过调整紧缩措施的程度来实现这一目标。”不过,他认为政策制定者们会成功。投资者也是如此。新兴市场的股票正在上涨,公司债的价格也在上涨,人们希望世界经济能够摆脱数十年来最严重的通胀,且不会陷入衰退。 市场持谨慎乐观情绪是有原因的。全球范围内的价格压力正在缓解,部分原因是全球经济增长放缓,同时也是因疫情和俄乌冲突而陷入困境的供应链有所缓解。周四公布的数据显示,美国12月CPI同比涨幅进一步回落至6.5%,低于去年6月份9.1%的高点。

市场持谨慎乐观情绪是有原因的。全球范围内的价格压力正在缓解,部分原因是全球经济增长放缓,同时也是因疫情和俄乌冲突而陷入困境的供应链有所缓解。周四公布的数据显示,美国12月CPI同比涨幅进一步回落至6.5%,低于去年6月份9.1%的高点。

通胀降温将支撑消费者的购买力,在去年的大部分时间里,消费者因物价上涨而面临压力,尤其是在能源、食品和房租等方面。通胀降温还将为各大央行缩减加息规模提供支持,缓解投资者对政策制定者将在紧缩上走得太远并造成破坏的担忧。市场目前预计,美联储将在2月议息会议上宣布加息25个基点。加息步伐的放缓导致美元上涨的势头逆转,同时减轻了其他央行跟随美联储加息的压力。Kroll Institute首席全球分析师Megan Greene就表示:“强势美元已经见顶。”经济面临的其他有利因素还包括:劳动力市场保持了显著的弹性,家庭和企业财务状况持续保持健康。经济学家Tom Orlik表示:“我们确定了未来一年的三个上行因素,中国重新开放、欧洲冬季天气暖和、美国通胀加速回落。前两个积极因素已经实现,第三个因素仍有可能。对全球经济来说,2023年将是疲弱和坎坷的一年,但前景比几周前略好一些。”随着中国重新开放,华尔街大行纷纷上调对中国经济增长的预测。巴克莱银行将中国2023年GDP增速由此前预测的3.8%上调至4.8%,摩根士丹利同样将GDP增速预期由此前的4.4%上调至5.7%。不过,中国重新开放可能会推高石油和其他大宗商品的需求和价格,全球通胀形势可能将复杂化,这可能会对美联储和其他主要央行产生影响。当能源价格(尤其是天然气价格)在去年飙升时,人们普遍认为欧洲经济衰退已成定局。但情况似乎有所好转。高盛首席经济学家Jan Hatzius表示,他现在认为欧洲地区有望避免衰退。他将这归功于温和的冬季天气、以及欧盟各国共同努力增加供应和扩大供应来源以填补俄罗斯能源供应的缺口。德国经济部长Robert Habeck本月早些时候也表示:“就我们所见,欧洲工业核心奔溃、经济全面崩溃的危险已经被避免了。”美国12月非农就业报告提振了美联储能够在不导致经济衰退的情况下控制通胀上升的希望。该报告显示,薪资增长放缓,失业率回落至数十年低点。Apollo Global Management首席经济学家Torsten Slok表示:“这看起来更有可能是软着陆。”尽管乐观情况初现苗头,但世界银行本周仍大幅下调了多数国家和地区的增长预期,并警告称,新的冲击仍可能导致衰退。摩根大通首席经济学家Bruce Kasman也表示,尽管近期全球经济衰退的风险已经降低,但今年晚些时候或2024年出现衰退的可能性仍有70%。他表示,对于美联储和欧洲央行来说,价格和成本压力仍有可能持续居高不下,“经济衰退是未来更有可能出现的情况”。(来源:智通财经)