中国经济迫切需要一轮全面深化改革,一个波澜壮阔的长牛市、慢牛市,一大批专注创新、激励人心、带领大家实现梦想的企业家,来彻底扭转需求收缩、缓解供给冲击、改变预期转弱、提振发展信心

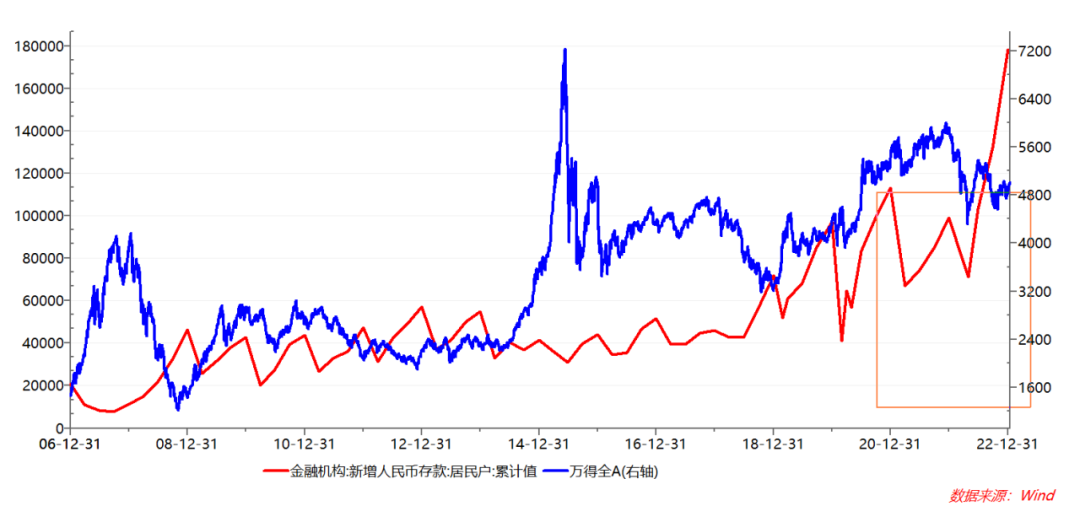

2022年的中国经济可以说异常艰难,对于所有人、所有经济主体都如此,GDP(国内生产总值)增长3%也是改革开放以来的次低点,仅次于2020年。同时,这一速度可能也低于全球平均增长,更是改革开放以来的首次。立足当下,展望未来,在各项重大政策,如防疫、房地产、平台经济等均出现重大调整的背景下,我们依稀看到了漫长黑暗隧道尽头那缕微光,三年来笼罩在经济和市场上悲观的阴霾将慢慢散去,市场主体的信心将渐次恢复,我们有理由抱有更多的希望、更加乐观一些。预计复苏将替代衰退成为新一年的主基调,经济增长将部分实现均值回归,2023年GDP有望实现5%左右的增长,也有可能再略高一点,但大概率会略低于近年来中国的潜在经济增速,疫情三年来中国经济的平均增速仅为4.57%,显著低于目前学界公认的5%-6%的潜在增长水平,低于疫情前三年6.62%的平均增速,产出缺口巨大而明显。展望2023年,我们仍将面临一个同样变化无常的环境,三年疫情过后我们确实将迎来一个新的时代,宏观经济的基本逻辑和整体环境也在悄然发生着变化,很多关键线索尚存在不确定性,有待进一步明朗。例如,一些制约因素将明显缓解,如疫情的逐步消退和防控措施的优化调整,对消费最直接的影响将逐渐消解,在政策调整支持下,房地产市场有望从快速“硬着陆”转向温柔的“软着陆”;一些因素可能仍将强化并影响经济复苏的强度,如地方显性和隐性债务的累积已经使地方政府的正常运转日益艰难和难以为继,非金融企业利润增长乏力、资产负债表衰退日渐严重;还有一些对经济起到支撑作用的因素虽有所减弱,但仍将继续发力,如基建投资和制造业投资;还有一些因素则会发生逆转,如全球经济衰退导致的外需走弱,出口大概率出现较大幅度的负增长,将成为一个确定的拖累项。特别是,2021年底中央所提出的“三重压力”有增无减。由于防控政策的调整优化,疫情似乎要离我们远去,但已经持续了整整三年的疫情对于经济、社会、民生和民众预期的影响,恐怕还远远谈不上结束,后疫情时代的“疤痕效应”不容忽视,长期困扰中国经济的长期性、体制性、结构性问题依然存在。面对这一严峻的形势,我们怎么才能走出当前的困境,特别是真正像中央所要求的,激发全社会干事、创业的活力,调动社会各方面的活力和积极性、能动性,“让干部敢为、地方敢闯、企业敢干、群众敢首创”,“让国企敢干、民企敢闯、外企敢投”。笔者认为,光讲“稳增长、稳就业、稳预期”这“三稳”还不够,“稳中求进”已经讲了十年之久,未来关键还是要进。那么究竟该如何进、向哪些方向?笔者建议,或者呼吁,我们迫切需要用“三个一”来彻底扭转需求收缩、缓解供给冲击、改变预期转弱、提振发展信心的问题。这“三个一”是:我们迫切需要一轮全面深化改革,一个波澜壮阔的长牛市、慢牛市,一大批专注创新、激励人心、带领大家实现梦想的企业家。首先,是一场轰轰烈烈的改革。持续实现增长、解决长期问题、树立长期信心都需要通过改革来实现。中央经济工作会议明确提出,要“谋划新一轮全面深化改革”,并且在会议公报中至少四次讲到改革:深化供给侧结构性改革,国资国企改革,国内相关领域改革,等等。至于改革的主线和重心,应该回到十八届三中全会的精神上去,坚持市场化取向改革不动摇,继续调整市场与政府的关系,核心是把各个领域、主要要素被扭曲的价格彻底扭转过来,避免让有形的脚踩住无形的手,真正把“使市场在资源配置中起决定性作用和更好发挥政府的作用”落到实处。具体的改革重点,包括财税体制改革,中央地方财权和支出责任的划分;金融体制改革,现代中央银行制度和现代金融监管体制的完善,注册制改革;土地等要素的市场化配置改革,收入分配制度改革,房地产市场长效机制和住房制度改革,国资国企改革,混合所有制改革,国企民企平等对待、公平发展的制度改革等。其次,是一个波澜壮阔的长牛市、慢牛市。资本市场对于当下中国经济的意义早已不再局限于融资和投资市场,而更是资源配置的市场,激励科技创新和产业转型的市场,是一个有助于稳预期、扩消费、促投资的市场,具有十分重要的作用。我们需要大力繁荣资本市场,激发市场的财富效应,要勇于把市场搞活,不要畏惧泡沫而要畏惧一潭死水,畏惧其不能充分发挥提高直接融资比重、多渠道增加居民财产性收入,多渠道提高居民消费能力的重任。当前激活资本市场、努力营造长牛和慢牛是有着坚实的基础的。基础之一:超额储蓄,大量储蓄资金需要转换为投资。2022年,住户存款累计增加17.84万亿元,同比多增7.94万亿元,即所谓超额储蓄,创历史同期最高纪录,沿海发达区域更为明显。这部分超额储蓄,未来部分会去消费、部分会去买房,但一定也会有越来越多的成为流向资本市场源源不断的活水。从历史数据看,2006年以来新增居民存款同比多增连续两个季度超过1万亿元的共有三轮,2008年二季度-2009年一季度,2018年三季度-2019年二季度,以及仍在延续的2022年一季度-2022年四季度,前两轮储蓄高增均对应着经济增速显著回落,地产回暖和消费反弹。同时,之后也都伴随着2009年-2010年和2019年-2021年两轮牛市的出现。因此,我们也有理由相信,这一轮储蓄高增,叠加促消费、稳地产的各项政策,也会带来消费和房地产的温和复苏,以及资本市场的显著走强。当然,超额储蓄究竟应该流向何方,需要加以引导,相比房地产市场,资本市场显然更为理想,因为它有助于支持中国经济的产业转型和“专精特新”企业发展,而不是房地产泡沫再起或者通货膨胀。

基础之二:配置需要,居民资产需要增配金融资产。中国居民的财产收入占比只有4%左右,经常性转移收入几乎可以忽略,大部分是工薪收入、劳动报酬,远低于美国居民22%的财产收入和9%的经常转移收入。同时,在居民的财产结构中,实物资产占比过高,金融资产占比过低;在金融资产中,相对低收益的存款类资产占比过高,相对高收益的权益类资产占比较低。占比过高的这两项均是低收益资产。例如,2022年中国家庭大类资产的配置比例大致是:买房子占比为59%,存银行占比约20%,买保险仅仅是4%,买股票和基金不到7%,买固收类理财大致是10%。未来中国居民的资产配置大概率将从超配房地产转向增配(距离超配还有很远的距离)金融资产,特别是权益资产。当然这一过程会非常漫长,但趋势不可阻挡。历史上日本、美国在房地产泡沫破灭后,都发生过这样明显的资产配置的转向。

基础之三:创新需要,风险高、回报高的科技创新型企业、高新技术产业的发展需要直接融资、资本市场的更快发展。中国金融市场融资结构一定要从工业化时代的银行为主转向数字化时代的资本市场(股权融资)为主,资本市场的发展需要匹配中国式现代化的步伐。

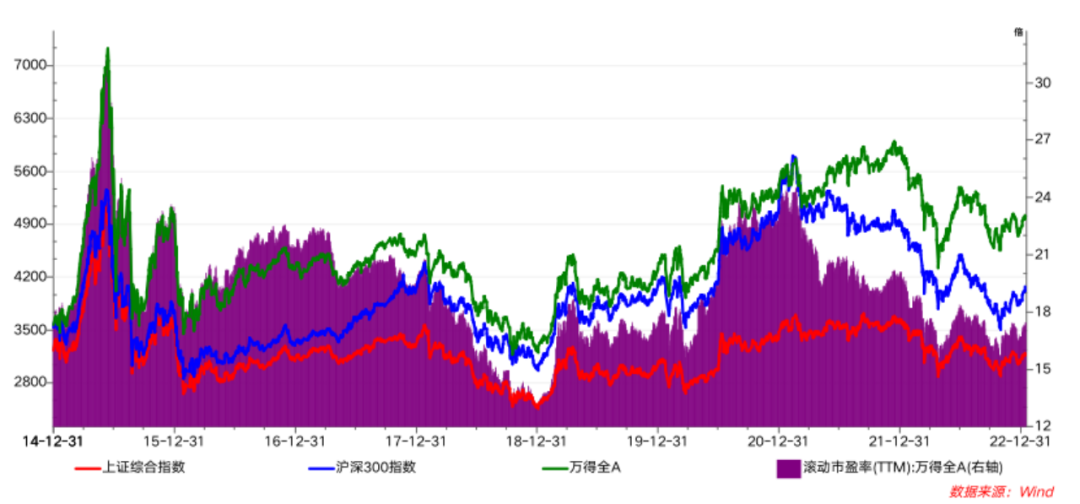

基础之四:估值便宜,持续的下跌已经过度反映了中国经济的下行和上市公司的盈利前景,凸显了中国资产的投资价值。2022年,沪深两市是一个标准的中型熊市,主要指数的跌幅分别是:上证指数下跌15%,深证指数下跌25%,沪深300指数下跌21%,创业板指数下跌29%。以沪深300为例,从2021年的高点到2022年低点,前后下跌的时间跨度高达21个月,空间高达40%,年底的沪深300市盈率仅为14.09,处于历史低位。未来随着宏观经济的复苏,上市公司的利润增长也将逐步恢复到10%甚至更高。在这样的背景下,监管部门领导提出,要“探索建立中国特色的估值体系”,这意味着目前一些代表性大型企业的估值水平已经明显偏低,未来有强烈的纠偏需要。随着估值水平的提升,必然带来系统性的投资机会,包括A股和港股。长期以来,很多人特别惧怕股市上涨,惧怕所谓的资产价格泡沫,有一种泡沫恐惧症。在我看来,资本市场本来就是周期性产生泡沫的场所,它通过时起时落的泡沫来发挥价值发现和为风险定价、从而实现资源优化配置的市场功能。没有泡沫的市场,它的存在价值是要打折扣的,不是一个真正意义上的市场。如果中国的资本市场一定要产生泡沫,那么我希望是一场由科技创新和产业升级带来的良性泡沫,这种泡沫显然好于房地产泡沫和垃圾股泡沫。

第三,一大批激励人心、带领大家走向远方、实现梦想的企业家。阿根廷是幸运的,因为有马拉多纳和梅西,中国人民也需要梅西这样的时代英雄,当代中国的英雄应当是勇于创业创新、敢于拼搏奋斗、善于开拓市场的企业家,还有改革家。我们应该能善待优秀的、作出了巨大贡献的、具有世界影响的企业家。我们国家最稀缺的已经不再是资本、而是企业家。全社会对待企业家特别是民营企业家的态度,某种程度上关乎“改善社会心理预期,提振发展信心”这一重要问题。众所周知,民营经济是中国经济的重要组成部分,当前中国经济面临的需求收缩、供给冲击和预期转弱这三重压力和经济下行的问题,都与民营企业发展遇到的困难有关。党的二十大报告明确指出,“优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大”。中央经济工作会议也再次重申“两个毫不动摇”,提出“要从制度和法律上把对国企民企平等对待的要求落下来,从政策和舆论上鼓励支持民营经济和民营企业发展壮大”,“要大力发展数字经济,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手”,这些重磅表述,再一次为民营企业吃下了一瓶又一瓶定心丸。为此笔者建议:为了更好地提振民营企业信心、稳定民营企业预期、促进民营经济发展,应持续推动改革开放,用市场办法、改革举措激发民间投资活力,打破制约土地、劳动力、资本、技术、数据等要素自由流动的障碍,提升资源配置效率。不断优化民间投资的政策环境,营造公平竞争、透明法治、更加便利可靠的营商环境,在全社会培育和形成爱护企业家、尊重企业家的良好社会氛围,从法律上充分肯定企业家的贡献,切实保护产权,特别是保护企业家财产权,保护企业家,建立健全正面褒扬、超额激励成功企业家的长效机制,培育企业家精神,稳定企业家的市场信心和预期,防止民营经济日益明显资产负债表衰退风险。归根结底一句话:需要全心全意、不折不扣地落实好中央精神和各级政府既有的支持政策。

(作者为华泰资产首席经济学家)

本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请添加微信:caijing19980418