《狂飙》全网爆火,会计看了却直接破防…

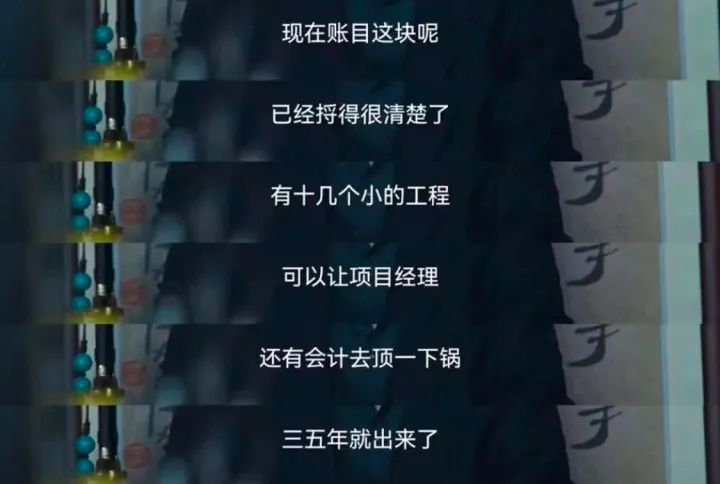

最近大火的电视剧《狂飙》相信很多人都在看,然而,在有一集中,唐小虎脱口而出一句:“还有会计去顶一下锅,三五年就出来了”。

身为一名会计人员,当看到这里的时候,瞬间破防了。扭头一看网上评论,果然,到处都是一片气愤之声。

常常有人说,会计挣着卖白菜的钱,操着卖白粉的心!做好了进医院,做不好进法院!

新闻上也总是时不时地爆出会计做假账、虚开发票、被诈骗、汇错款……的新闻,让财务从业者们听了都后背发凉。 会计工作确实有风险,但并没有那么可怕。而且哪有会计主动去做这种出格的事?要么是自身专业知识不足,要么是为了保住一份工作,保住自己的饭碗才盲(qu)从(cong)领导的指示,而且往往是后者居多。

01

没有一个会计会主动违法

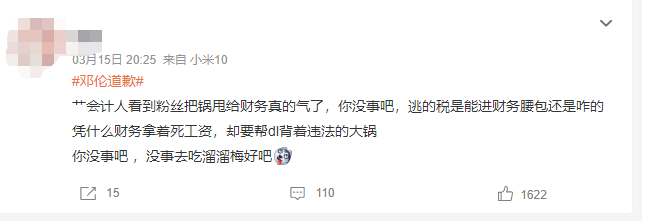

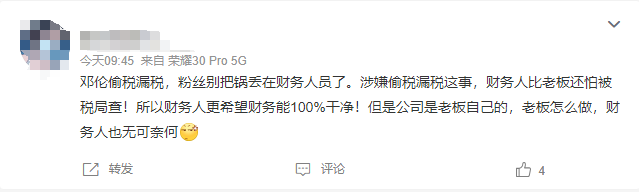

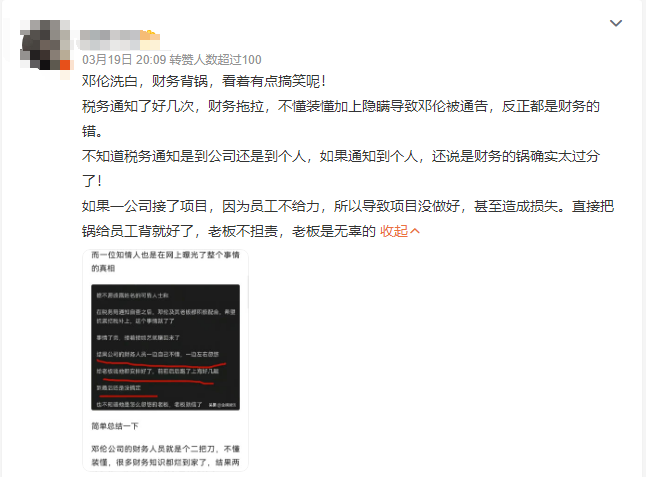

去年,邓伦被曝偷税漏税,后面有人说这是被工作室的会计坑了,小编听到就觉得很搞笑,这也是要让财务人员背锅?

说是财务来坑明星,那财务图啥啊?是图偷税坐牢,还是图明星能分个几百万啊……

财务风评被害

财务不背锅!!

会计图什么?

图偷税能坐牢??

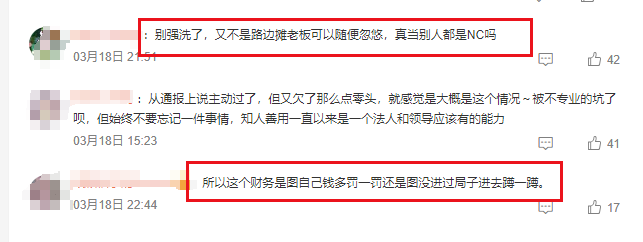

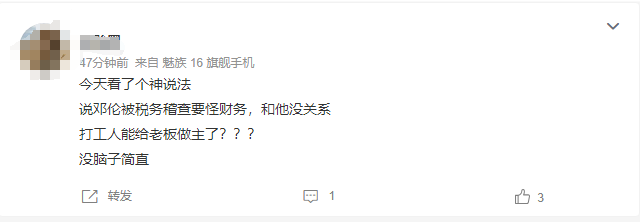

难道打工人能给老板做主吗???

重申一边!

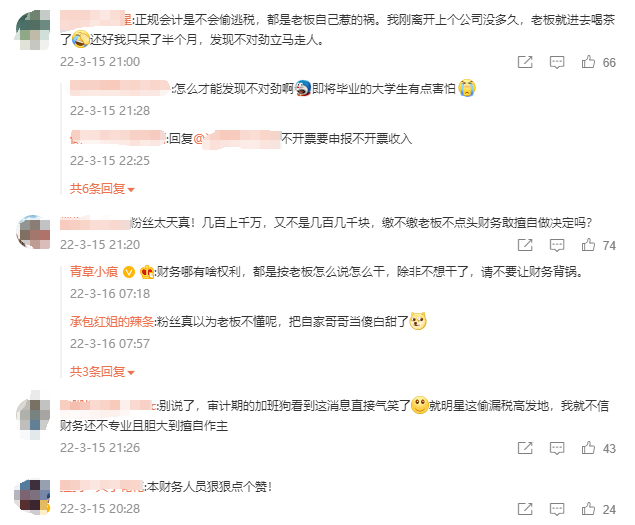

没有会计主观上想偷税的!!

看完一些粉丝洗白的套路,我也真是无语了,确实如咱们会计所说,没有哪一个会计会想要帮公司偷税漏税,只有被逼无奈。偷的税,老板不会分给财务,而且查出来还有很大可能坐牢,财务图什么?

02

为什么会计总是背黑锅呢?

现实中会计违法具有如下特征:

1、一般财务人员没有利益驱动,往往做凭证的手受到另外一个大脑的指使。

工资固定不高,出了事情第一个出来承担责任;什么事情都是听从老板的吩咐,做凭证都是也是根据上级的要求,没有业绩奖金,承担的法律风险最高,出了是事第一个找的就是会计。

2、举证很难。

被税务稽查,证明自己很难;大部分企业会安排会计人做假账,销毁凭证、会计账簿、买卖发票等违法工作,自己没办法不做,人在屋檐下不得不低头,更何况你拿别人的钱不把事情办好能说得过去吗?但是一旦出事了,却没有证据证明自己受人指使的。毕竟是由会计人亲自操作的,想证明自己只是一个执行者,而不是主导者,很难!

那么,公司财务违法,会计要承担哪些责任?

做假账属于违法犯罪行为,尚不构成犯罪的,只是给予行政处罚,构成犯罪的,依照我国刑法依法追究刑事责任。一般在单位犯罪的情况下,《刑法》规定了只追究两种人的法律责任:

第一种人是直接负责人。也就是违法行为的指使者,可以是法人代表、也可以是财务经理、财务总监。

第二种人就是直接责任人,也就是违法行为的经办人,一般是单位的会计。

根据《会计法》,“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”

针对会计违法的问题,可以增加会计人免责条款,给会计人必要的保护:

1、将会计违法责任落实到单位负责人的头上,并且要追究财务人员的违法,比如涉及财务总监、总会计师、财务经理、财务主管、会计、出纳等等,也是逐级往下追究。

2、将举证责任让单位负责人承担,如果单位负责人证明属于财务人员私自违法,然后上级举证是下级私自违法操作,否则责任由上级领导承担。

3、现实中,对于财务人员任命及管理,存在上级单位直接任命与领导的现象,下级单位负责人可能没有对财务人员的业务指挥权利与审计权利,对于这样的单位,理应由上级单位负责人承担责任,可以不由下级单位负责人承担责任。

这样“强化”单位负责人责任,不会造成会计“蒙冤”,因为单位负责人有责任建立内部会计审核及内部审计制度等,有责任建立内部会计信息质量复核制度,有责任把关用人问题。

PS:华为作为财务领域的头部公司,创造了很多值得同行学习的财务技巧,由华为内部人员总结成这套绝密文件:《华为财务经理工作常用资料》,这里也做福利送给大家!

包含财务部工作流程、财务部管理报表、财务部规范手册、财务部职能职责、财务部组织架构等多份资料,扫码立即免费领取👇

扫码回复 华为 立即领取

03

会计要懂得明哲保身

一旦企业被查,会计绝对脱不了干系,很多会计小伙伴哀叹财务部在企业里真的是“姥姥不疼,舅舅不爱,就像是后娘生的”,一旦出事还要当“冤大头”,而且现在新《会计法》更多的是对会计的约束,保护的相当少,因此,作为高危职位的会计小伙伴们一定要懂得明哲保身。

1、自己不要参与买票、卖票,也要提醒所在公司的老板不要触碰发票这根红线

记住:切忌虚开虚抵,睁大眼睛看好你的上游,一定找靠谱的供应商进货!做兼职的会计的朋友们,更要留心,千万不能接触买卖发票的企业。

2、赚钱的是老板,担风险的是法人和会计!只要离职了,尽快删除个税申报系统中的员工信息

避免出现两处以上有工资薪金所得导致员工必须到税局大厅自行申报个税。如果你单位以前已经给这位同事缴纳过个税,那么他在你公司的人员信息中是删除不了的,要把他的信息修改为“非正常”。

3、自己若由于各种原因离开所在公司,记住离职前先去税务局,办理财务负责人,办税人员信息变更手续!

特别提醒兼职会计们

记得交接时要约新会计去税务局。如果你所在的这家企业出了问题(不报税、不缴纳税款等违反税务规章的问题)那么会计人员会有连带责任,什么责任?以后上了黑名单的会计去税务局办理任何业务都不给办啦,你知道的现在办业务都要出示身份证和拍照,就算你去整容了,身份证整不了呀!不可大意!

4、自己在所在公司做账,记住多多关注财税最新政策

跟上政策步伐,落后了你就没有价值了。这已经不是闭门造车的时代了,一定要多了解政策实时关注税务政策。

5、自己所在的单位假若不想继续经营下去了,记住一定办理正常注销手续

切记不要听之任之、不了了之,否则公司成了非正常户,股东进了黑名单,你也容易受连带。我们常会遇到这样情况:有的私企老板开了好几个公司,注册很简单,挂会计的时候顺手就要了你的资料,但是新公司一直没有营业,或者干了几个月就停了,也不注销,最终税务局就会找你。

6、不要突发奇想建议老板设置“两套账”、“多套账”

两套账的公司被判刑的会计比比皆是。没有查不出来的“内外账”。

7、所在的公司还在用个人卡收款付款吗?

自2017.7.1起,大额现金交易的人民币报告标准由“20万元”调整为“5万元,凡当日单笔或累计交易超过5万元以上金融机构都要送交大额交易报告(以“合理怀疑”为基础开展工作),大额交易的个人卡已经被重点监控。私设小金库是很危险的。想怎么安全设置,自己动脑筋吧。

8、所在公司的会计凭证、账本等不要随意销毁

记住:新的《会计档案管理办法》已经实施,会计凭证账本等的保存年限由原来15年延长到30年,即便是公司经营不下去提前注销,也要由终止单位的业务主管部门或财产所有者代管或移交有关档案馆代管,保管至期满后按照相关规定销毁。

9、切记不要注册地址与实际地址分离

一旦工商局、税务局核实地址,发现你已经人去楼空,就会被列入“地址异常”名录。

10、要想长久的待在公司从事会计岗位,不要只干财务、还要干业务

把财务迁移于业务,成为业财融合的会计。不懂业务的会计,不是一个好会计。常和业务口上的同事聊聊,知道他们在干什么,知道公司的钱是从哪里赚来的。

最近大火的电视剧《狂飙》相信很多人都在看,然而,在有一集中,唐小虎脱口而出一句:“还有会计去顶一下锅,三五年就出来了”。

01

没有一个会计会主动违法

去年,邓伦被曝偷税漏税,后面有人说这是被工作室的会计坑了,小编听到就觉得很搞笑,这也是要让财务人员背锅?

说是财务来坑明星,那财务图啥啊?是图偷税坐牢,还是图明星能分个几百万啊……

财务风评被害

财务不背锅!!

会计图什么?

图偷税能坐牢??

难道打工人能给老板做主吗???

重申一边!

没有会计主观上想偷税的!!

看完一些粉丝洗白的套路,我也真是无语了,确实如咱们会计所说,没有哪一个会计会想要帮公司偷税漏税,只有被逼无奈。偷的税,老板不会分给财务,而且查出来还有很大可能坐牢,财务图什么?

02

为什么会计总是背黑锅呢?

现实中会计违法具有如下特征:

1、一般财务人员没有利益驱动,往往做凭证的手受到另外一个大脑的指使。

工资固定不高,出了事情第一个出来承担责任;什么事情都是听从老板的吩咐,做凭证都是也是根据上级的要求,没有业绩奖金,承担的法律风险最高,出了是事第一个找的就是会计。

2、举证很难。

被税务稽查,证明自己很难;大部分企业会安排会计人做假账,销毁凭证、会计账簿、买卖发票等违法工作,自己没办法不做,人在屋檐下不得不低头,更何况你拿别人的钱不把事情办好能说得过去吗?但是一旦出事了,却没有证据证明自己受人指使的。毕竟是由会计人亲自操作的,想证明自己只是一个执行者,而不是主导者,很难!

那么,公司财务违法,会计要承担哪些责任?

做假账属于违法犯罪行为,尚不构成犯罪的,只是给予行政处罚,构成犯罪的,依照我国刑法依法追究刑事责任。一般在单位犯罪的情况下,《刑法》规定了只追究两种人的法律责任:

第一种人是直接负责人。也就是违法行为的指使者,可以是法人代表、也可以是财务经理、财务总监。

第二种人就是直接责任人,也就是违法行为的经办人,一般是单位的会计。

根据《会计法》,“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”

针对会计违法的问题,可以增加会计人免责条款,给会计人必要的保护:

1、将会计违法责任落实到单位负责人的头上,并且要追究财务人员的违法,比如涉及财务总监、总会计师、财务经理、财务主管、会计、出纳等等,也是逐级往下追究。

2、将举证责任让单位负责人承担,如果单位负责人证明属于财务人员私自违法,然后上级举证是下级私自违法操作,否则责任由上级领导承担。

3、现实中,对于财务人员任命及管理,存在上级单位直接任命与领导的现象,下级单位负责人可能没有对财务人员的业务指挥权利与审计权利,对于这样的单位,理应由上级单位负责人承担责任,可以不由下级单位负责人承担责任。

这样“强化”单位负责人责任,不会造成会计“蒙冤”,因为单位负责人有责任建立内部会计审核及内部审计制度等,有责任建立内部会计信息质量复核制度,有责任把关用人问题。

扫码回复 华为 立即领取

03

会计要懂得明哲保身