美联储决议公布后,美股似乎暂时失去了进一步上涨的动力。火热的就业市场令不少官员表示,与通胀的斗争远没有结束,推动市场利率定价有所上升。财报季显示,各行业整体盈利状况开始受到经济的影响,随着加息周期延续,外界对于经济衰退的担忧重新升温。投资者正在等待1月通胀数据,以权衡政策路径的潜在选择,而在不少分析师眼里,熊市反弹将再次重演。近一周来,包括美联储主席鲍威尔在内的多位联储官员对经济和货币政策前景发表了看法。在异常强劲的1月非农数据公布后,美联储实现通胀目标道路依然遥远的观点有所强化。鲍威尔认为,虽然反通胀趋势初步形成,但持续强劲的就业增长导致工资和物价上涨,将进一步收紧货币政策,利率可能超出市场定价水平。包括纽约联储主席威廉姆斯和美联储理事沃勒在内的官员则表示,限制性政策利率依然重要,预计将维持更长的时间以实现目标。牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,美联储在降低通胀的决心上是一致而坚定的。目前看,年内美联储不会放松其紧缩政策,如果3月会议前通胀超预期,其终端利率目标存在较去年12月5.10%进一步上修的可能性。联邦基金利率期货定价持续调整,目前市场预期6月美联储利率峰值将达到5.13%,同时年底前隐含的降息空间缩小至18个基点,已经不足一次降息的空间。摩根大通首席执行官戴蒙(Jamie Dimon)警告称,依然不宜过早宣布战胜通胀,如果物价被证明具有黏性,美联储会将利率升至5%以上。与此同时,市场对于衰退的担忧也在水涨船高。上周2年期与10年期美债收益率倒挂一度超过80个基点,创上世纪80年代以来新高。近期美国制造业、房地产业低迷以及消费需求降温迹象日益明显,机构担忧美联储强硬的立场将令软着陆变得越发困难。德意志银行在报告中预测,今年美国经济衰退的可能性达到90%。施瓦茨向记者表示,数据表明,尽管劳动力市场仍具有韧性,但进入2023年的经济疲软状态迹象明显。随着货币政策的影响逐步显现,预计衰退将在第二季度开始,因为消费者将加快控制支出,企业则削减招聘和投资。他认为,美国经济不会突然失速,接下来美联储将继续通过数据评估经济,在达到终端利率后继续等待通胀回落的进一步信号,这给政策转向节点留下不确定性。

投资者信心低迷 资金持续出逃

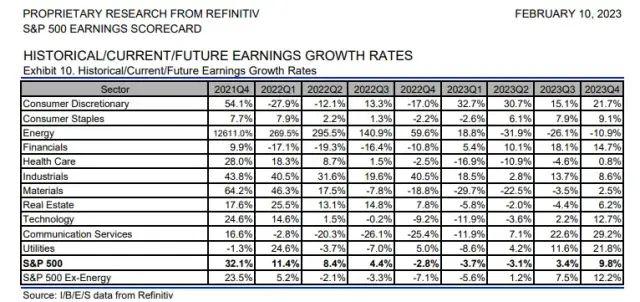

1月非农可能成为今年美股行情的分水岭,过去一周三大股指调整压力有所加剧,成长股低迷拖累纳指,而标普500指数创近两个月来最大周跌幅。除了美联储政策预期以外,市场也将焦点转向了企业财报和经济前景上。截至目前,近70%的标普500指数成份股公布了业绩,整体盈利表现明显低于历史均值。

包括在线旅游平台亿客行(Expedia)、网约车平台Lyft在内多家公司业绩指引不佳,引发市场对非必需消费品行业及潜在经济复苏的担忧。FactSet的数据显示,非必需消费品是标普500指数今年迄今表现最好的行业,涨幅超过14%。随着财报季展开,各行业企业面对经济和经营压力裁员和业务调整的消息也在不断出现。第一财经记者注意到,机构进一步调降今年一季度盈利预期,以反映加息对经济的影响冲击各行业企业运营,不考虑能源板块,本季度标普500指数盈利降幅将超过5%。 机构预计一季度美股盈利将继续承压

机构预计一季度美股盈利将继续承压

资金流向上,美股基金录得连续12周净流出。Refinitiv Lipper的数据显示,截至8日当周投资者累计抛售美股基金4.36亿美元。与此同时,作为重要的避险工具,货币市场基金净卖出额也达到了197.8亿美元,创近七周新高,也显示出市场的焦虑情绪。机构继续预警市场调整风险。摩根大通策略师克拉诺维奇(Marko Kolanovic)重申, 投资者应当选择逢高卖出,反通胀趋势可能只是“暂时的”。“今年前三个月可能标志着市场拐点,二季度和三季度美股将陷入跌势。由于美联储或在一段时间内将利率维持在高位,年底前基本面将再度恶化。”他写道。美国银行策略师哈特内特(Michael Hartnett)同样将年初的上涨视为熊市反弹,即将公布的1月CPI数据非常重要,有助于市场进一步明确接下来美联储的政策立场。他认为美股短期高点已经出现,接下来投资者会转向对经济衰退的担忧,可以选择将股票换成债券。嘉信理财在报告中写道,美联储态度令投资者陷入犹豫。考虑到机构大幅调降了短期盈利预期,目前标普500指数的远期市盈率已经达到了19倍。在目前的货币政策和经济环境下,显然这并不是合理的。未来一周有重要的通胀数据公布,资金一直在博弈美联储政策,不少投资者需要等待数据明朗后再做决定。(来源:第一财经)