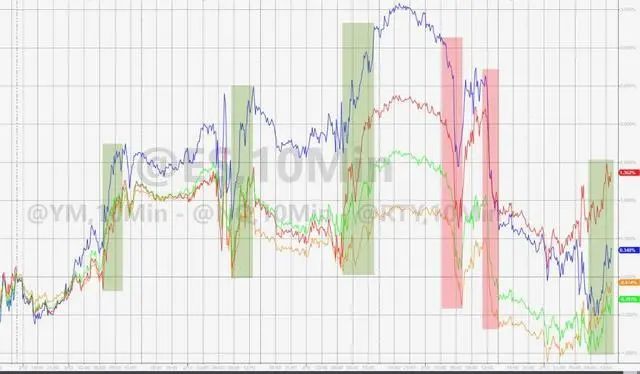

仍有弹性的美国股市与债市亏损背离,这是一种可能不可持续的发展。本周,在新近经济数据依然火热的情况下,多位美联储官员威胁继续加息,美国国债收益率再次爆发,交易员提高了对基准利率峰值的预期,然而美股跌幅并不大。尽管纳指和标普连跌两日,但标普500本周仅下跌0.28%,道指跌0.13%,而纳指本周则上涨0.59%。 主要美股指本周五日走势

主要美股指本周五日走势

相比之下,10年期美国国债收益率在上周升约21个基点后,本周继续累积升约8个基点,对利率前景更敏感的2年期美债收益率本周累计升约10个基点,和10年期美债收益率均在连降三周后连升四周。 各期限美债收益率本周走势这意味着,债券市场终于感受到了美联储关于利率的鹰派信息,但是股市投资者在很大程度上继续忽视这一点。而在美股过去几轮反弹中,利率飙升屡屡被证明是致命弱点。在分析人士看来,通胀失控并不是唯一可能刺激美联储进一步加息的因素,金融市场的好消息也能起到同样的作用。这可能看起来有悖常理。毕竟,对于几乎所有依赖工资、养老金、个人退休账户、401(k)计划或社会保障收入的美国人来说,超市商品或加油站油价的大幅上涨都是坏消息。美联储想要采取行动的原因很容易理解。但美联储在对抗通胀方面并没有太多工具可用,提高短期利率是最有力的手段,如果真的需要稳定的加息来抑制失控的通胀,那么人们可能不得不忍受其后果。然而,尽管美联储做出了种种努力,在过去几个月的大部分时间里,市场一直非常活跃。美债与美股在年初均大涨。旧金山联储的代理基金利率(Proxy Funds Rate)显示,整个11月金融状况都在收紧,随后在1月和2月有所放松。圣路易斯联储的数据显示,美国30年期平均抵押贷款利率从去年年初的3.1%跃升至11月8日的7.08%,随后到2月2日则降至6.09%。抵押贷款利率下降是因为它们与同期下降的债券(十年期)收益率挂钩。

各期限美债收益率本周走势这意味着,债券市场终于感受到了美联储关于利率的鹰派信息,但是股市投资者在很大程度上继续忽视这一点。而在美股过去几轮反弹中,利率飙升屡屡被证明是致命弱点。在分析人士看来,通胀失控并不是唯一可能刺激美联储进一步加息的因素,金融市场的好消息也能起到同样的作用。这可能看起来有悖常理。毕竟,对于几乎所有依赖工资、养老金、个人退休账户、401(k)计划或社会保障收入的美国人来说,超市商品或加油站油价的大幅上涨都是坏消息。美联储想要采取行动的原因很容易理解。但美联储在对抗通胀方面并没有太多工具可用,提高短期利率是最有力的手段,如果真的需要稳定的加息来抑制失控的通胀,那么人们可能不得不忍受其后果。然而,尽管美联储做出了种种努力,在过去几个月的大部分时间里,市场一直非常活跃。美债与美股在年初均大涨。旧金山联储的代理基金利率(Proxy Funds Rate)显示,整个11月金融状况都在收紧,随后在1月和2月有所放松。圣路易斯联储的数据显示,美国30年期平均抵押贷款利率从去年年初的3.1%跃升至11月8日的7.08%,随后到2月2日则降至6.09%。抵押贷款利率下降是因为它们与同期下降的债券(十年期)收益率挂钩。市场的改善表明,人们对通胀和利率走势持乐观态度,其结果是让人们有更多的钱来消费,以及增强消费的动机。人们认为,美联储官员们对股市无节制的上涨持怀疑态度,因为它们有可能刺激消费和物价上涨。

股债走势背离,一种可能不可持续的发展

在与美联储的博弈中,目前债券市场已经退缩了。而仍有弹性的股市与债市亏损背离,这是一种可能不可持续的发展。摩根大通的科拉诺维奇(Marko Kolanovic)表示,如果按照过去的市场走势来看,两年期美国国债的残酷重新定价意味着纳斯达克100指数将下跌5%至10%,波动性较大的科技股将下跌更多。对于过去两周抄底科技股的对冲基金经理来说,这可能是个坏消息,对于仍在受去年股债双杀影响的平衡投资策略来说,这也不是个好兆头。高盛集团投资组合策略资产配置主管Christian Mueller-Glissmann说:“关键的风险是,去年的情况可能重演。如果通胀风险高,宏观波动大,那么股票和债券都可能同时下跌。如果这种看涨情绪转变,我们的主要担忧是,可能会再次出现60/40股债组合的下跌。”股市投资者一直在押注“金发姑娘”式的经济前景,即到今年下半年,美国经济增长将保持弹性,通胀将迅速降温。过去几周的数据显示,就业数据、楼市数据和零售销售数据都出人意料的强劲。但高盛的Mueller-Glissmann说,这可能是错误的。该行经济学家表示,美联储或许可以实现软着陆,但他们也认为,为了控制通胀,增长必须放缓。他说:“如果美联储必须进一步实现这一目标,那么它就会实现。市场对无着陆(no-landing)的定价,我们肯定持相反的看法,因为这有点过于乐观了。”高盛建议对风险资产进行防御性配置,包括买入看跌期权和增持现金,同时由于对利率上升的预期,也对债券采取减持头寸。该行表示:“市场对通胀和利率的定价是错误的。目前面临的挑战是,我们很容易对增长和通胀感到失望。”(来源:华尔街见闻 王眉)