银行理财突然不香了。

最近,官方机构发了最新的银行理财情况。

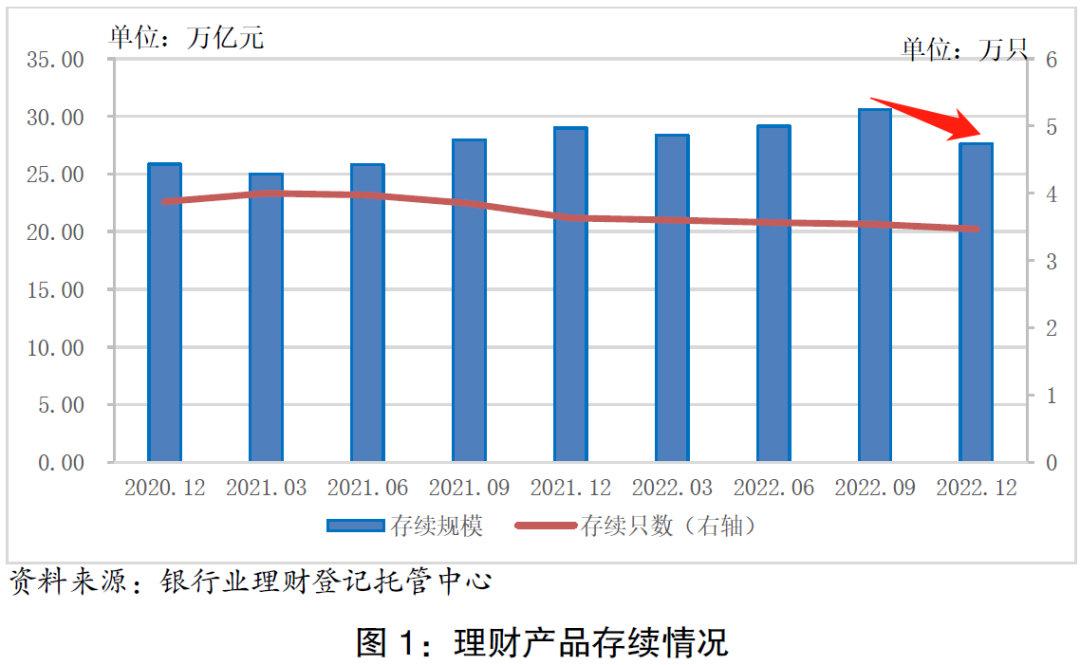

跟去年初相比,无论是规模还是数量,银行理财都缩水了4%左右。

尤其是去年四季度,是近两年缩水最明显的时间。

银行理财缩水,一方面跟去年债市大跌有关,另一方面,也是政策转型后的结果。

整个银行理财市场的风向都要大“转型”。

这也意味着,大家过去购买银行理财是为了追求“稳稳的幸福”,今后要自负盈亏了。

今天这篇文章,主要就是来给大家捋一捋:

1、银行理财产品的新动态,今后的趋势是什么?

2、和基金对比,银行理财还值得入手吗?

3、教你用3大指标,挑选稳健的理财产品。

最近银行理财都有什么变化?

首先说一下银行理财大规模减少的事情。

2018年4月的时候,银行理财、保险等行业出台了“资管新规”,目的是要提高这些机构业务的规范度。

当然,政策也不是说来就来,而是给了3年多的过渡期,期间还密集出台了细节性的规定,2021年就是最后一年。

在“资管新规”的政策里,其中有条对投资者非常重要的规定:即要求金融机构开展资产管理业务时,不得承诺保本保收益。

简单解释就是,今后的银行理财不再保本了,类似于“保本保息”“零风险”的承诺都成了过去式。

基于此,很多银行都趁着最后的时间,集中清理关闭了一批保本老产品。据21世纪经济报道,一家知名机构的内部人员反映,他家银行在2021年末集中停了100多个老产品,硬是把全年的存量理财规模压降70%以上。除了主动关闭不合规的产品,银行机构们在发行新产品时,也有了新的考量。例如某只基金的净值是1元,我花1000块钱就买到1000份,而且基金每天的涨跌也能看到。而净值化就是随着市场行情的变化,产品的价格会有波动,底层资产的涨跌过程,会直接显示出来。投资者可以知道赚了多少,也知道赔了多少。所以一句话概括,理财产品净值化转型之后,就变得跟基金差不多了,你会看到理财涨涨跌跌。看一组数据,截至2022年底,市场上的净值型理财产品余额26.40万亿元,占比95.47%,行业基本实现了净值化转型。过去,“银行理财”就是机构的活招牌,这四个字打出来就能引起投资者的购买。但现在整个理财行业都向净值化发展,意味着投资者要承受波动。那么相对应的,产品的发行方也需靠各种努力,把控产品的投资收益以及回撤,才能争得投资者的芳心。像基金一样的投研能力,还配备强大的投研团队,很有可能是今后银行发行理财产品的趋势。看到这里,估计不少人都有疑问,既然理财产品会和基金越来越像,那我不如去买基金搏一搏,收益说不定更高。但不妨换一个角度,将基金和低风险理财产品做个互补,按仓位比例进行配置。比如,在熊市的时候,将风险较高的基金和稳健的银行理财,按照3成和6成划分,剩下10%,以现金形式存在。而在在牛市的情况下,可以把基金的占比提高到6成,稳健的理财变成3成。如果你既不甘心理财的低收益,又对股市的波动感到恐慌,你可以选择,进可攻退可守的【固收+】投资组合。这里的固收指的是债券等在内的固定收益类资产,其特点是波动小、收益较低;“+” ,则是配套股票、基金这些弹性大的资产,主要是搏其中的高收益。所以,固收+就是以固定收益类资产为基础,在控制波动的前提下,再通过股票、打新、定增、可转债等其余资产来增加收益的投资组合。还有另一种配置思路就是,根据家庭成员的现金管理需求去配置。拿我姑姑举例,去年她拿出了一笔钱投资基金,但是遇到行情波动之下,她发现账户少了700块,就心痛到不行,立刻决定全部卖出。像我姑姑这一类的,就是追求稳健收益的人群,很难接受波动带来的损失。根据法询金融固收组的统计数据,过去一年来,对于普通投资者来说,1、R1-R2的银行理财产品,总亏损幅度大概率不超过4%。面对突如其来的破净潮,银行肯定也急得像“热锅上的蚂蚁”。一方面觉得没法给大家一个好的交代,另一方面又必须承受转型带来的“阵痛”。像建银理财、工银理财、招银理财等这些,都给投资者写起了“小作文”解释产品收益波动的事情。此外,还有多家银行已经决定出资给自家的银行理财产品“护盘”。去年初银行理财大跌的时候,光大理财、南银理财、中邮理财的三家银行分别运用约2亿元、5亿元、6.5亿元自购旗下的破净理财产品。

普益标准的3月封闭式固定收益类产品排行榜显示,排名前6位的理财产品,到期后的兑付收益都在6%以上。城商行(包括其理财子公司)的理财产品表现较为亮眼。但是将时间长度拉长到一季度来看,各类银行(包括其理财子公司)中股份制银行的业绩平均水平较高,达4.83%。相比之下,农村金融机构的业绩平均水平比较低,平均收益在4.01%。就产品来看,购买混合类产品的收益率可以达到5.2%。加强市场规范,总体都是利好咱们消费端,毕竟只有运作透明、规范,咱们才能享受到更好的资管服务。对于投资者来说,我们可以通过以下3步来挑选净值型理财产品。第一,一定要了解自己投资的产品,到底处在什么样的风险等级?一般来说,理财产品的风险等级有5级,从R1-R5依次升高。这一类型的理财产品虽然不保本,收益有些许波动,但是亏损的风险相对低一些,是可以买的。如果大家担心亏钱,可以尽量选择1个月、3个月这类封闭期较短的。既保证了流动性,收益也比银行存款高,适合用来放日常资金。看产品的历史业绩,成立以来年化收益率、近三个月年化收益率等指标;前面也说到了,未来银行理财将会朝净值化、规模化转型,那么之后银行理财的规模水平、回撤都是我们可以参考的购买指标。这个和买基金的原理是相通的,你可以把买基金时的挑选指标,也运用到挑选银行理财上。就是安全性、收益率、流动性三个目标不可能同时实现,最多只能同时实现两个。那种号称又安全、收益率又高、可随时赎回的投资品是不存在的。之前暴雷的恒大财富,就验证了这个原理。银保监会主席郭树清曾有一段广为流传的论述。他说,理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。最近几年,咱们国家的居民财富迁徙发生了巨大变化,大家的财富资产正在从房地产进入净值型资管产品。在这个转型过程中,除了股票,更适合普通人的无疑就是银行理财和公募基金。当然,我们还可以学习选择其他低风险投资工具,比如:我的个人建议是,千万不要忽视理财知识的积累,很多知识看似很容易掌握,实际操作起来却是“差之毫厘,失之千里”,对于知识的了解不到位,都会影响最终的收益。与其东张西望找机会,不如踏实稳健理财,先把容易赚的钱抓住。直接扫码,领取《稳健理财训练营》,短平快解决你的问题。

声明:基金研究、分析和基金组合服务不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金组合的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。