凤凰网财经《上市公司研究院》出品

凤凰网财经《上市公司研究院》出品

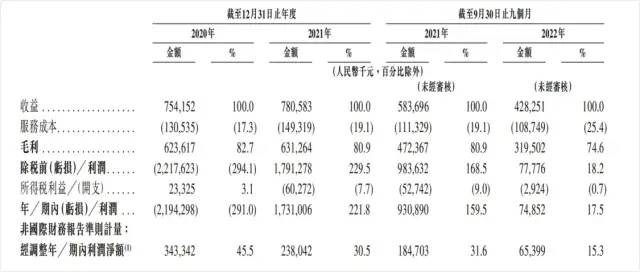

带着连续四年盈利的成绩,嘀嗒出行第三次向港股IPO发起了冲击。近日,主营顺风车业务的嘀嗒出行向港交所主板递交了上市申请,中金、海通国际及野村国际为联席保荐人。公开资料显示,嘀嗒出行成立于2014年,主营业务为顺风车,宋中杰是创始人兼CEO。成立以来先后获得5轮融资,投资方包括蔚来资本、IDG资本、携程、高瓴资本等。招股书显示,报告期内,嘀嗒出行的顺风车营收占比约九成。2020年、2021年和2022年前9个月均实现盈利。如果算上2019年的首次盈利,嘀嗒出行已经实现连续四年盈利。不过,凤凰网财经《上市公司研究院》了解到,此前交通运输部曾明确指出,顺风车业务应做到“真顺路”“非盈利”,那么嘀嗒出行的盈利是否还具有合法性呢?与此同时,顺风车业务的合规性和安全性仍是嘀嗒出行长期面临的挑战。招股书显示,嘀嗒顺风车平台累计接获57宗行政罚款。在投诉平台上,关于嘀嗒顺风车的投诉更是高达上万条。此外,在滴滴顺风车事件后异军突起的嘀嗒顺风车业务,还要面临滴滴顺风车业务重新上线后带来的冲击。而另一竞争对手哈啰出行,在顺风车市场也紧随其后,虎视眈眈。此前,嘀嗒出行曾于2020年10月8日、2021年4月两度向港交所递交IPO申请,但均未获得通过。第三次冲击IPO,嘀嗒出行能否成功呢?即便成功上市,嘀嗒出行的“护城河”又是否足够牢固呢?招股书显示,2020年、2021年和2022年前9个月,嘀嗒出行的营收分别为7.54亿元、7.81亿元和4.28亿元;净利润分别为3.43亿元、2.38亿元和0.65亿元。

从营收贡献来看,顺风车业务的收入占了九成。报告期内,嘀嗒出行顺风车平台服务收入分别为6.72亿元、6.95亿元、3.9亿元,分别占同期总收入的89.1%、89%及91.1%。报告期内出租车的营收分别为3517.3万元、3262.9万元和1554.5万元,占比分别为4.7%、4.2%、3.6%;广告收入分为4692.6万元、5282.3万元和2279.3万元,占比为6.2%、6.8%、5.3%。

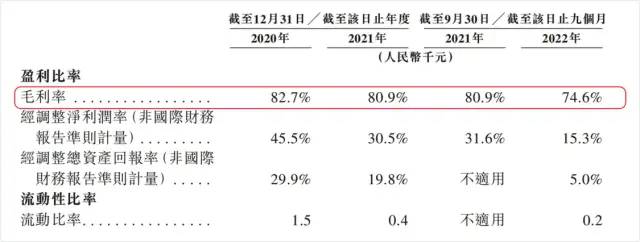

研发投入上,2020年、2021年和2022年前9个月,嘀嗒出行研发费用持续增加,分别为4734.6万元,6007.1万元和6151.4万元,占营收的比重分别为6.3%、7.7%和14.4%。股权结构方面,截至IPO前,嘀嗒出行5位联合创始人宋中杰、李金龙及朱敏等通过5brothers Limited持有公司33.11%股权。其他的外部股东有:李斌及蔚来资本共计持股比例为24.03%,IDG持股比例为10.43%,腾讯通过易车持股比例为5.05%,高瓴资本和京东集团持股比例均为4.23%,携程持股比例为2.92%。在疫情等因素的影响下,嘀嗒出行还能够实现连续盈利,或许与其轻资产的发展模式有关。无论是顺风车还是出租车业务,嘀嗒只是对接车主和司机与乘客完成交易,本身并未组建任何车队。招股书中也指出,公司主要通过向在其平台提供顺风车搭乘的私家车车主收取服务费产生收入,其次是向出租车司机收取服务费,公司也从广告及其他服务产生收入。这种轻资产模式的模式,也使得嘀嗒出行维持了较高的毛利率。2020年、2021年和2022年的前9个月,公司毛利率分别为82.7%、80.9%和74.6%。值得注意的是,毛利率下滑趋势明显。而对于毛利率的变动,嘀嗒出行解释称,主要是由于其增加了对私家车车主的补贴,以及提高了顺风车出行保险的保额上限。

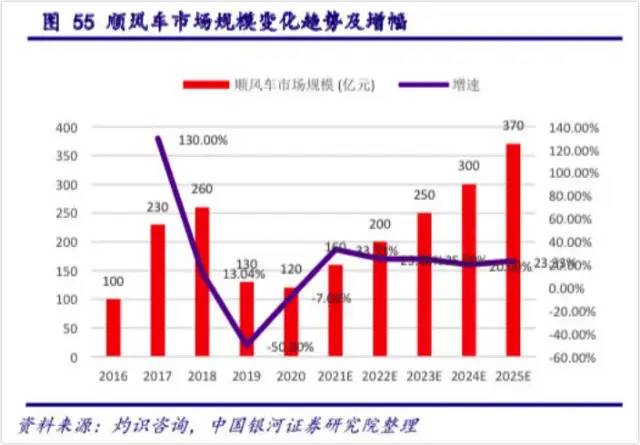

除了毛利率外,嘀嗒出行的营收和净利润也都出现了大幅下滑。2022年前九个月,嘀嗒出行营收同比下滑26.63%,净利润同比大幅下滑64.59%。营收和净利润的下滑或许与其主营的顺风车业务业绩下滑有关。招股书显示,2020年、2021年以及截至2021年和2022年前九个月,嘀嗒出行顺风车搭乘量分别为1.463亿次、1.297亿次、0.992亿次和0.721亿次,同期交易额分别为81亿元、78亿元、59亿元及46亿元,逐年下滑趋势明显。对一家公司来说,如果主营业务业绩下滑,但其他业务板块的业绩上升,可能并非坏事。但凤凰网财经《上市公司研究院》发现,在顺风车业务业绩下降的同时,嘀嗒出行的网约出租车业务和广告业务收入却并未出现明显增长,甚至在2022年前九个月也出了大幅下滑的情况。嘀嗒出行对顺风车业务的依赖性不言而喻,但顺风车业务的整体市场规模并不大,这也导致顺风车平台的成长性是非常有限的。天风证券报告显示,国内四轮出行市场包括出租车扬召、出租车网约、网约车和顺风车,顺风车只占1%的市场份额。除此之外,顺风车市场规模的增速也在下降。银河证券的报告显示,预计2021年之后,顺风车市场规模增速将呈现出逐年下降的趋势。

对于嘀嗒出行而言,作为顺风车细分市场的头部老大,未来如何在有限的市场中保持业绩的增长,或许也是其需要解决的难题之一。事实上,目前嘀嗒出行营收和净利润的下滑趋势,或许也在一定程度说明了该行业可能已触及行业天花板,未来将持续面临增长压力。除了面临业绩下滑的压力外,顺风车业务的安全与合规问题,始终都是悬在嘀嗒出行头上的一把达摩克利斯之剑。交通运输部曾指出,顺风车是由合乘服务提供者事先发布出行信息,出行线路相同的人选择乘坐合乘服务提供者的小客车、分摊部分出行成本或免费互助的共享出行方式。合法私人小客车合乘(顺风车)与网约车经营性客运服务有很大区别,不需要办理网约车相关许可。同时,交通运输部也强调,顺风车要符合相关要求:一是应以车主自身出行需求为前提、事先发布出行信息;二是由出行线路相同的人选择合乘车辆;三是不以盈利为目的,分摊部分出行成本或免费互助;四是每车每日合乘次数应有一定限制。事实上,早在国务院办公厅2016年发布的《关于深化改革推进出租汽车行业健康发展的指导意见》中就明确,顺风车业务发展应做到“真顺路”“非盈利”两个核心。既然相关部门已经明确要求顺风车业务应当“非盈利”,那么九成收入来自顺风车的嘀嗒出行,其盈利是否还具有合法性呢?对此,嘀嗒出行曾解释称,嘀嗒只提供一个撮合交易的平台,经过撮合顺风车乘客与车主订单,向车主收取服务费,并不直接经营顺风车业务。尽管如此,为了满足监管要求,嘀嗒出行还是对部分城市的顺风车接单作出限制。例如,北京规定车主提供合乘服务每车每日不超过两次;广州则规定,顺风车不得设定起步价或按合乘出行时间收取摊分成本。这些规定虽然在一定程度上满足了合规要求,但也限制了嘀嗒出行业绩的增长空间。而顺风车业务不需要办理“牌照”的规定,也使得平台司机的素质鱼龙混杂。凤凰网财经《上市公司研究院》发现,在投诉平台上,关于嘀嗒顺风车司机乱收费、绕路、辱骂乘客、半路私自接人等问题的投诉高达上万条。

有乘客投诉,嘀嗒车主私下联系乘客进行交易,并且交易价格远高于平台交易价,乘客拒绝私下交易后并车主要求乘客自行取消订单。

2020年12月,交通运输新业态协同监管部际联席会议办公室组织对嘀嗒、哈啰等顺风车平台公司进行了提醒式约谈,涉及问题主要是涉嫌以顺风车名义从事非法网约车业务,并存在部分安全风险隐患。嘀嗒出行2022年4月公布数据也显示,其每周封禁和警告的顺风车车主,平均分别超过2000名和4000名,涉及违规多拼、诱导线下交易、人车不符、严重爽约、收取额外附加费等多种违规行为。在招股书中,嘀嗒出行也指出,公司面临顺风车市场法规有关的不确定性因素,不遵守法规、发牌制度发生变动可能对其业务和经营业绩造成重大不利影响。招股书显示,其顺风车平台累计接获57宗行政罚款,其中36宗后续已撤销。2010年7月份,宋中杰等5个来自谷歌、百度等中外互联网大公司的人,创建了嘀嗒团,2014年中,嘀嗒团转型嘀嗒拼车,后改名嘀嗒出行。2018年,是嘀嗒出行异军突起成为顺风车市场龙头老大的重要节点。2018年年中的E轮融资时,嘀嗒出行获得高瓴资本、京东集团、蔚来资本等多家机构认投,最终获超8亿元的融资。 嘀嗒出行创始团队:从左至右为李金龙、段剑波、宋中杰、朱敏、李跃军

嘀嗒出行创始团队:从左至右为李金龙、段剑波、宋中杰、朱敏、李跃军

也正是这一年,因半年内两起顺风车恶性安全事故,首先推出顺风车的滴滴下线整改顺风车业务,直到2019年11月才恢复上线。这期间,虽然包括嘀嗒在内的顺风车业务也在一定程度上受监管影响,但影响却相对要小很多。嘀嗒顺风车在整改一周后恢复上线,刚刚获得8亿融资,“弹药”充足的的嘀嗒出行开始迅速扩张抢占市场,并在很短的时间里取代滴滴成为顺风车头号玩家。数据显示,在滴滴顺风车缺席的2019年,嘀嗒出行交易总额(GTV)达到110亿元,其中顺风车交易额达85亿元,同比增长347.4%。最新招股书援引根据弗若斯特沙利文数据称,按交易总额及顺风车搭乘次数计算,嘀嗒出行于2021年经营中国最大的顺风车平台。截至2022年9月30日,公司在全国366个城市提供基于App的顺风车平台服务,拥有约1240万名认证私家车车主。不难看出,嘀嗒出行之所以能够迅速崛起为细分赛道的“老大”,与竞争对手滴滴的“缺席”以及缺少同等级的竞争对手不无关系。当时滴滴顺风车业务因安全事件关停整改,而哈啰顺风车业务还未发力。但随着滴滴顺风车业务的重新上线,以及哈啰顺风车业务的强势增长,嘀嗒出行势必会面临巨大的竞争压力。实际上,凭借着庞大的用户规模,哈啰出行的顺风车业务已经后来居上,超过了嘀嗒出行。数据显示,2022年哈啰出行平台内完成的顺路合乘订单达到1.5亿次,而嘀嗒出行2022年前九个月顺风车搭乘次数为0.721亿。此外,从体量来看,嘀嗒出行也无法和哈啰以及滴滴相比。此前滴滴招股书披露,截至2021年3月31日,滴滴年度活跃用户数为4.93亿元。据哈啰官网披露数据,截至2022年12月底,哈啰注册用户突破6.3亿。嘀嗒出行招股书则显示,2020年平台注册用户总数为仅为2.05亿。同时,嘀嗒出行在车主规模方面与哈啰也存在差距。至2022年9月30日,嘀嗒出行拥有约1240万名认证私家车车主。而截至2022年年底,哈啰顺风车累计认证车主超过2200万名。值得注意的是,相较于滴滴和哈啰,嘀嗒出行的营收更加依赖于顺风车业务。如果在顺风车业务领域被竞争对手抢占大量市场,对于嘀嗒出行的影响将是致命的。对于嘀嗒出行而言,即便上市成功,将来面对竞争对手的竞争压力,自己该如何构筑起坚固的“护城河”?也是其不得不思考的问题。 凤凰网财经官方微信 ID:finance_ifeng喜欢此文,欢迎转发和点在看支持凤财