看到招股书的一段,“出于劳动力优化和成本控制方面的努力,从2021年第四季度到2022年第四季度的亏损普遍收窄,并且在去年三、四季度达到经营正现金流。”这让我想起一位大厂朋友总结的企业寒冬法则:增效不好说,但降本是确定的。不过震坤行也不是没有大动作,比如未来至少还要花3000万美元,在江苏太仓建造一座工厂,用来生产自有品牌的工业零部件。这又是裁判员亲自下场踢球的案例,大概是平台的属性,已经承载不了震坤行的梦想,难道是迈向硬科技的第一步?(投中BBKing)

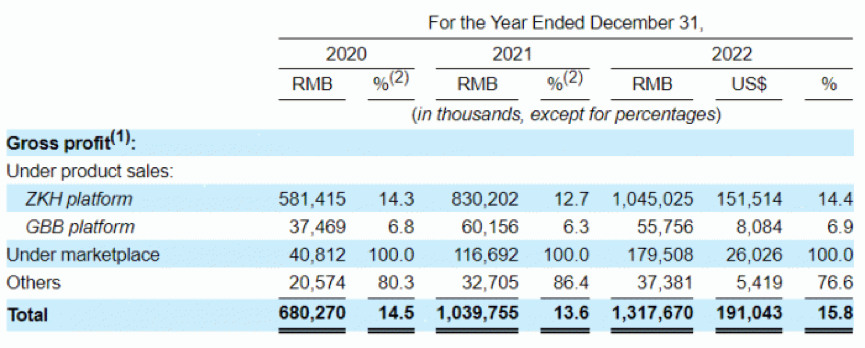

自2022年6月滴滴宣布从纽交所退市后,中资企业赴美的步伐似乎停了下来。不过,现在这个状况正得到逐渐改善。转变发生在2022年11月亚朵在纽交所成功上市后,又有禾赛科技(已经上市)、新瑞鹏宠物医疗等创投圈“顶流”企业披露了招股书。如今,震坤行也加入了这个行列。震坤行工业超市是一家数字化的工业用品服务平台,为客户提供一站式的工业用品采购与管理服务,实现工业用品供应链的透明、高效、降成本。公司前身成立于1998年,拥有服务制造企业超过超过20年的经验,是中国工业品领域的知名品牌之一。早年间,震坤行拿下过多家国际知名品牌胶粘剂、润滑剂的代理权,主要靠做经销商挣钱。2014年,深耕行业多年的创始人陈龙看到了工业品集采领域的巨大潜力,决定转型MRO采购和管理服务,如今的震坤行工业超市也就自那时而起。MRO,即Maintenance, repair & operations的缩写,指代的是工业生产过程中用于维持企业日常运营而不直接用于成品制造过程的产品和材料。这类物料的特点是范围广、品类杂、SKU多且高频,这就导致了企业的采购需求十分分散,供应商数量很多。震坤行创始人陈龙正是看到了这样的市场格局,决心做一家一站式的数字化服务商,解决企业MRO采购中的痛点。据了解,在创业的早期阶段,震坤行一直以自营服务为切入点,几乎不碰平台模式。在MRO领域,所谓自营服务有点类似To C领域中亚马逊自营和京东自营的模式,即自己花钱先买存货,再根据客户需求进行履约服务。众所周知,自营模式是一柄双刃剑。其优势在于客户体验好、履约效率高,对于拓展中大型B端客户、尤其是震坤行最为看重的跨国企业而言,这是非常大的比较优势。局限在于,这样的模式运营成本很高,很难在价格方面获取优势,对于价格敏感的小B吸引力不大。幸好集采的议价能力更强,对于价格敏感的小B,有工邦邦模式。此外,这一模式对于震坤行自身的运营资本和现金流也有很高的压力。简单来说,这是一门烧钱的生意。根据天眼查信息,震坤行自2016年以来共完成过9轮融资,已知的累计披露金额折合人民币超过47亿元。其中,B轮进入的钟鼎资本和经纬创投对这家企业可以说是十分长情,自17年第一次注资后,几乎每轮融资都能看到这两家机构的身影。2020年10月的E轮融资阵容更是堪称豪华,钟鼎、元生、经纬、腾讯、老虎环球、君联、普洛斯等一众海内外知名投资人,共计向震坤行投入了3.15亿美元,这既是公司历史上的最大一笔融资,也是工业品电商B2B领域史上规模最大的一轮融资。可以说,震坤行多年坚持重资产模式不动摇的底气,离不开身后投资人们的“钞能力”支持。资本如此看好震坤行,其中逻辑很清晰:随着国内制造业的不断发展和市场需求的增加,工业品采购的市场空间巨大。震坤行创始人陈龙自己也曾在一次采访中提到,中国的工业品采购市场之大,绝对不可能一家公司来做,肯定是多家公司都在竞争发展中壮大。一家公司哪怕能在这个市场中做到10%的份额,都能成为千亿级的巨无霸。根据灼识咨询测算,国内MRO采购市场2022年规模超过3万亿人民币,2027年更是有望增长到近4万亿人民币。如此巨大的市场规模和增长潜力,投资人们当然不愿错过。从GMV和营收角度来看,震坤行自身的表现也算得上亮眼。根据招股书信息,公司目前拥有超过5.8万客户,2022年GMV达到了94亿人民币,同时在2020年到2022年这三年中仍然实现了37.3%的年化增长率;收入方面,公司2022年实现了83亿人民币收入,过去三年年化增长率也有33.2%。尽管增长主要集中在2020-2021年度,21-22年度收入增幅不大,但在疫情大幅冲击供应链市场的背景下,能保持增长还是值得点赞的。不过,在收入增长的同时,震坤行自营业务的毛利率却未能同步提升,当然这其中有疫情因素影响。招股书显示,过去三年中,采用自营模式的业务,无论是震坤行平台还是工邦邦平台,产品毛利率都在2021年出现了幅度不小的下降,而2021年又是其收入大幅增长的一年,看上去很像是用价格换来的市场;而2022年,当毛利率回到2020年时的水平,收入增速又出现大幅回落。显然,如何把握好好毛利率和增速之间的平衡,是摆在震坤行公司管理层面前的一大问题。

招股书提到,从2021年底开始,震坤行通过采取一系列措施优化毛利率,包括:加强毛利率管理,包括价格调整;与更多MRO产品的原始制造商合作,增加直接从他们那里采购的产品比例,以降低总体产品采购成本。但真正拉高公司整体毛利率的,是其“市场模式”业务,也就是第三方平台业务。因为市场模式不存在成本,毛利率为100%,随着该业务在收入中的占比不断提升,公司的整体毛利率也从2021年的13.6%提升至了2022年的15.8%。得益于此,公司的净亏损也从2021年的10.94亿元收窄至2022年的7.31亿元。但这种模式中埋藏着一个隐患。过去,公司能保持较高客户留存率的重要原因,是自营模式下的优质服务;但当第三方供应商比例不断提升,如何在提升自身毛利率的过程中保持客户体验不下降就成了管理层需要解决的新问题。说到底,这个问题的本质是:在工业用品采购这个赛道里,什么才是核心竞争力?一位熟悉该领域的投资人曾跟我交流过这个问题,他认为,像震坤行和西域这样以自营业务为主的公司,核心价值在于行业洞察。公司在某个领域做得足够深以后,能够更清楚在这个领域需要备什么货、周转周期大约多久,这类know-how才是核心竞争力。纯做信息撮合的平台虽然成本低,容易实现盈利,但长期来看并不具备竞争优势。不过,主营工业电子商务,深耕平台模式的A股上市公司国联股份去年在二级市场炒得火热,年内最高涨幅接近100%,说明二级市场还是有不少投资人认可工业品B2B赛道和平台逻辑。而震坤行的另一种叙事能否让大洋彼岸的投资人们买单,还是挺让人期待的。

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!

关于我们

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。联系我们:[email protected]