作者 | The Asian Investor

编译 | 华尔街大事件

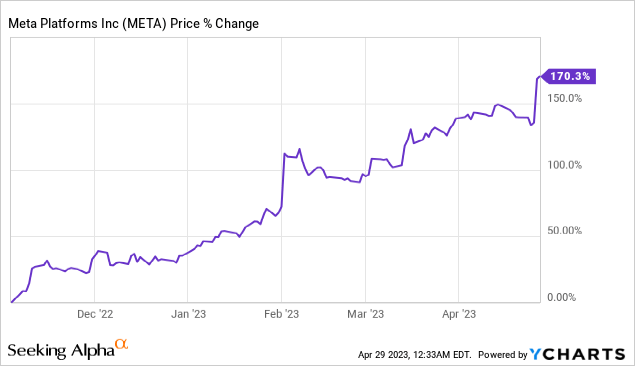

尽管广告市场充满挑战且收入连续三个季度下降,但 Meta(NASDAQ:META)仍发布了迄今为止科技行业最强劲的收益表之一,这家社交媒体公司打破了营收和 EPS 预期。此外,Meta发布了第二季度的强劲前景,并看到其自由现金流利润率有了实质性改善。尽管自 2022 年 11 月以来 Meta的股价上涨了 170%,但根据其盈利估值,该股票仍然是一笔有吸引力的交易!

YCharts数据

Meta报告第一季度收入为 $28.65B,同比增长 3%,轻松超出预期。收入超出预期是显着的,因为收入超过了将近 $1.0B 的估计。这表明广告市场正在出现稳定迹象。Meta 产生了 $28.1B 的广告收入,同比增长 4%。这家社交媒体公司已连续三个季度报告收入增长放缓,因此尽管高通胀和对美国经济增长的担忧,23 年第一季度收入的增长可能表明数字广告市场正在恢复实力。对于 Meta 来说,另一个好消息是该公司的用户群在第一季度不断扩大。Facebook 的每日活跃用户增加了 3700 万,达到 2.037B,环比增长 2%。去年,对 Meta Platforms 用户增长的担忧打压了该公司的估值,尤其是因为 TikTok 等竞争对手吸引了年轻用户群体的注意力。用户的增加表明 Meta仍在增长,这对公司的广告收入来说是个好兆头。Meta预计第二季度的收入为 $29.5-32.0B,相当于收入同比增长率高达 11%。该预测暗示 Meta在复苏的市场中看到了持续的广告收入增长。自由现金流和提高自由现金流利润率

Meta是技术投资者可以购买的自由现金流最强的公司之一。这家社交媒体公司在 23 年第一季度产生了 $6.9B 的自由现金流,因为该公司缩减了部分投资并最近宣布了减薪。改进的成本结构是Meta的股票可以进入新的上升阶段的一个关键原因!广告业务的有机收入增长加上大幅削减成本,也导致公司的自由现金流利润率有所改善。23 年第一季度,Meta 的自由现金流利润率再次超过 20%,达到 22 年第一季度以来的最高水平,为 24.1%。由于其自由现金流强劲,Meta宣布了 40B 美元的股票回购,这将改变这家社交媒体公司的游戏规则。Meta仍然是市场上估值最具吸引力的大型科技公司之一。尽管自 2022 年 11 月以来股价上涨了 170%,但Meta仍然是一笔划算的交易,因为这家社交媒体公司的盈利估值已经脱节。Meta目前的市盈率估值仅为 19.4 倍,尽管它拥有可观的自由现金流实力和超过 20% 的自由现金流利润率。Meta 的每股收益趋势非常积极,在该公司公布了强于预期的收益表后,分析师开始提高他们的预期。这家社交媒体公司的市盈率在第一季度超过了其 1 年平均市盈率,鉴于 META 的盈利和自由现金流能力,该股被低估了。与其他 FAANG 股票相比,Meta 的估值也很有吸引力:该公司的市盈率是第二低的,仅次于谷歌。Meta 最大的商业风险是广告市场出现新的疲软迹象,这可能表明新的收入和自由现金流压力。Meta 对 Metaverse 的积极投资也被视为一个风险因素,因为加速产品投资是最近公司自由现金流利润率急剧收缩的原因。Meta在 23 年第一季度发布了一份强劲的收益表,超出了预期,并向市场表明数字广告行业的状况正在改善。此外,Meta 凭借强大的用户数量、缩减投资和成本削减带来的自由现金流利润率提高以及第二季度的稳健前景让市场信服。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。