版权声明:平局独家发布,侵权必究

平局语音版,点击右上)))可听⬆⬆⬆⬆⬆

前言:这几天河南的事闹得很大,很多读者都让我评价一下此事。我认为,首先涉事银行和金融公司是肇事方也是唯一责任方,我们监督、呼吁政府和监管部门敦促和动用一切力量去尽全力为储户尽可能地挽回损失。对正规普通储户的存款要依照银行和保险条款予以先行垫付,但对实际参与金融投机的人要依法处理,对这部分实际参与了非法高息、拉人头赚利以及签署抽屉协议吃利差的投机者经济损失,不应该由全国与该事件无关的人民群众来分摊。如果本事件中金融投机者的损失由国家财税兜底赔偿,那就等于是从全国人民缴纳的税收当中拿钱去赔偿,就等于是完全无辜的十四亿中国老百姓去承受这无妄之灾,这不公平,这对不起广大无辜的人民群众,这就等于是把少部分金融投机者的损失转移到了十四亿老百姓头上。

高息投机者的钱是村镇银行和金融公司勾结骗走的,受此事件影响相关银行的普通正规储户也暂时取不出钱。因此正规普通储户的存款在公安机关查清之后会依法予以先行垫付取款,大家不用着急。而那些实际参与了非法高息揽储活动的金融投机者追讨诉求则只能是向涉事银行和金融公司索取赔偿,或报案通过公安机关协助追查、追缴相关资金,但不能通过围攻与涉事方完全无关机构等方式,来提出将其他无关人民群众纳税款作为金融投机损失兜底赔偿的诉求。

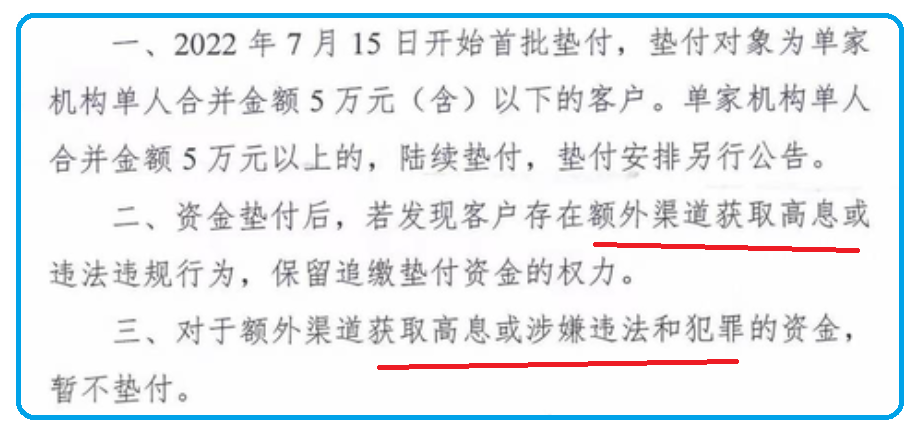

对不同性质的资金进行分类区别处理,这是大概率的事。——昨天河南银保监的“垫付通知”已经下来了,核心内容如下:1、对存款5万元以下的、且不含非法金融产品和高额利息交易的存款进行依法先行垫付,但如果后期发现存在高息获利行为,可予以追缴。2、对5万元以上的正规存款,陆续审核之后予以依法先行垫付,但同样是如果含有非法金融产品或存在高息获利的不予垫付。

很显然,这起案件中超额违法高息行为是存在的,超额高息本身就是不享受“刚性兑付”和保底政策的。据笔者了解,大部分本地村镇银行储户确实无辜,他们只是就近存款也没贪高利息,这些民众的存款必然会得到依法保障。但有些人却不是这种情况,有些人一直网上在喊说自己不远千里通过金融平台购买的村镇银行存款产品利息和正规国有四大银行的存款利息没有什么区别,但实际上这种说法往往有所隐瞒。我们按照一个正常人的思维,如果存在村镇银行和存在国有四大银行利息没区别,那么怎么可能会有人不远千里把钱从国有四大银行取出来再存到村镇银行去??这怎么可能呢?是觉得村镇银行名气和信用比国有四大银行更高?还是觉得村镇银行比国家银行更值得信赖??还是你家也和村镇银行旁边的住户一样近,一样为了图个存取方便??——实际上能吸引千里之外的储户把钱从其他大银行取出来,如此大规模的存入村镇银行的情况只有一个可能,那就是受到高额利息收益的诱惑。从表面上看,有些外地储户都声称当初自己购买的村镇银行存款产品利息只有4.5左右并不算高,但这只是表面而已。为了吸取更多资金,平台推出了很多琳琅满目的违规操作,比如承诺存入首月利息翻倍,比如推出节假日利息上涨50%、70%、甚至100%的利诱活动,比如再违规推出存钱越多利息就越高的“利涨利”利诱活动,拉人头、和新财富签署私下抽屉协议吃利差等等等等,这些事从来都是闭口不提的。但你不提,不代表它不存在。——这也就是当地银保监为什么要审核储户是否存在获得非法高息的原因,正规储户肯定是会获得优先赔偿和垫付,但是参与违规高息活动的用户呢?显然不可能。

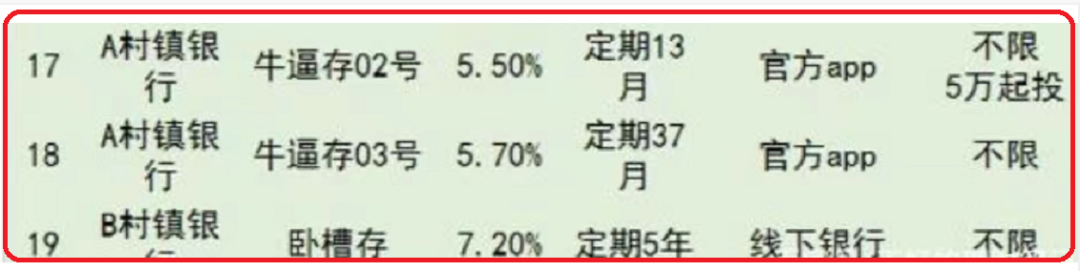

目前受影响的河南村镇银行储户当中有一大部分是正规柜台储户,这些用户并未贪图高息,目前他们仅仅是受到本次新财富金融高息暴雷影响而暂时取不出钱的用户,这部分储户在官方银保监公告发布之后就应该放心了,在地方银保监先行垫付原则下和取回自己的普通存款是没什么问题的。然而本案中还有一部分人是的确贪图高额利息、购买各种利滚利产品、甚至和河南新财富签署了私下抽屉协议四处替新财富拉人头吃利差的人,这部分人显然就要吃个教训了。让我们再来看一下当初的一些村镇银行的部分违规高息产品宣传,有些产品13个月就能达到5.5%,37个月就能达到5.7%,要是存5年就能达到7.2%!这几乎比当时从银行贷款利息还高,那就直接可以从银行贷款壹佰亿存进去吃利差了,天下还有这好事?所谓村镇银行利息不过4.5%,只不过是最低利息的产品罢了!用村镇银行短期最低利息产品,去对比国有四大银行长期储蓄最高利息产品,这不是扯吗?这都还没有算各种琳琅满目的非法高息产品,如首月利息翻倍、首存三月贴息、拉新利息上涨、存多利滚利、节假日涨利息等金融高息手段,有很多当初的高息广告都还有截图可查。

你看看,这利息政策闹得和玩似的,过个节还大幅上涨,凭什么啊??这比股票、基金、汇率涨跌还狠还快还剧烈,多吓人啊?在这种招揽方式下,你也敢存?还说自己完全没有贪图高息的想法??其实对存款产品利息央行是有规定的,地方银行并无权随意浮动利率,更何况是村镇级别的银行。高息不直播,出事找老哥,这怎么行呢?

根据平局了解,在村镇银行和金融平台违规的各种拉新储、翻倍息、节假日涨息、息滚息、多存多涨等违规高息,以及与新财富集团签署拉人头和抽屉协议的叠加计算规则下,最高居然可以拿到9.5%的金融投机客,因此有人到亲朋好友处借钱或从其他银行拿到低息政策贷款,筹措数千万资金存入其中吃利差,这可以说是完全无视任何风险了,是利令智昏的疯狂投机。有人说,即便村镇银行也是国家允许开的,所以一切损失不管是不是金融投机都应该由国家掏全国人民纳税款来赔付,但这种说法也是不合理的。每个公司都是国家允许开的,但公司的行为本身都是由公司自身承担的。正如每个人都是国家允许生下来的,都是国家发了准生证和身份证的,但这个人抢劫、骗钱了,受害者也只能找犯罪嫌疑人本身索赔,而不可能让国家从全国人民手中掏钱来赔偿。任何人注册公司,国家都会允许,都会颁发营业许可,正如任何人要来到世界上,国家都会颁发准生证和身份证一样,这并不代表什么。

全世界的银行都可以破产,只是破产概率高低不同罢了,所以从本质上来说,选择村镇银行和选择国有大银行两者的风险本身就是非常不同的,想要获得高息就必然会碰到更大的风险,这是基本常识。阐述自己没有常识,也并不是提出让别人替自己承担损失这种诉求的理由。

在本案中如果让国家从与本案无关的群众纳税款里掏钱去赔给吃利差的金融投机客,那就全完了,那就等于卷款跑路的金融公司没事了,反正钱已经赚走了;不负责任违法犯罪的村镇银行也没事了,反正投机客的本金已经由与此无关人民群众掏税钱赔够了;吃了几年高息利差的投机客也满意了,高额利息拿了好几年,现在连本金也都拿回来了;——最后就只有完全没有贪图高息、完全与本事件毫无关系的中国全体普通人民群众成了唯一受害者和背锅侠,这公平?这合理?全国人民的纳税款是什么?那是涉及我们父母的养老退休金、那是涉及我们子女的公立学校教师教育开支、那是涉及我们的医疗保险报销开支、那是涉及国防、城市治安、生态建设、公共基础建设开支的项目,是我们所有人共有的资金,是应该取之于民用之于民的税款,绝不可以拿去给投机者使用,这是更为严重的违法违规甚至是违宪。

所以平局认为,一切事情都必须依法办事,冤有头债有主,相关涉事银行、金融公司、犯案人怎么追究、怎么追缴、怎么判都可以;普通正规储户完全按照银保监和银行储蓄法可以优先依法拿回自己的存款,这没问题;而贪图高息的金融投资客可以向当事银行和金融公司发起诉讼索赔,可以通过公安和司法机关向当事方进行追查、追缴和追责,但是不可以把责任和损失推到全国无辜人民群众头上。所有人,都要为自己的行为负责。永远要站在绝大多数人的立场,永远要保护无辜群众的权益,永远要站在广大人民群众的立场上说话和处理问题,谁也无权把全中国人民的共同利益拿去补投机者的窟窿或做作为商业利益交换。

从目前情况看河南银保监已经开始处理正规储户存款,对完全没有参与利滚利、没有获取违规高息、没有拉人头赚利差、也没有和新财富签署抽屉协议、没有签署返息贴息协议的正规普通储户都会按照银行以及保险规定进行先行垫付和理赔,是完全不会有任何问题的,所以请正规储户放心。。至于剩余一部分实际心知肚明参与了利滚利、违规高息、拉人头赚利差、和新财富签署抽屉协议、签署返息贴息协议的用户也不用叫喊或骂人,更不要想着拉个英文横幅就能拖全国人民给你垫背,还是老老实实配合调查吧,普通正规储户注意不要被这些投机者给忽悠和绑架利用了。平局认为最终整个案子将按照不同性质分类处理,从目前公告看,不贪也从未贪图高额利息的河南村镇普通储户存款显然可以得到银行和保险条款的保护,也将得到监管部门的先行垫付、取款无忧;而对那些拉人头、吃利差、博高息的金融投机者则不予兑付,这一处理结果基本符合广大民众的期望。注:平局视频课程上线了,人间清醒经验分享,欢迎大家点击了解→_→《解局人生第一课》全套精彩视频内容课程,无限次数回看

今日视频1:并非友邻善里的安倍死了,我们无权管有些人哭不哭丧、殉不殉葬;有些人也无权管我们笑不笑。哭笑是一种主观感受,请互相尊重。今日视频2:乱抄礼记去谅解父辈血仇的人,以周礼治是要被杀头的。。礼记原文明确指出:为父辈血仇哭丧,就是不知礼义廉耻的禽兽之徒。更多精彩

⬆⬆点击预约平局直播,现场交流~⬆⬆

每周二、五推送深度评论文章。原创不易、笔耕辛苦,希望读者转发身边人关注我们,谢谢大家。商务广告合作联系方式|微信万箐:wq1949001

平局 | 独家原创 侵权必究 转载需注明

来自公众号:平局(zg5201949)