Filmstax

Filmstax

作者 | Jonathan Weber

编译 | 华尔街大事件

星巴克有一条宽阔的护城河,未来还有几项增长催化剂,比如在亚洲的扩张,以及与雀巢(Nestle)和亚马逊(Amazon)的合作。

该公司的再创造计划专注于定制、植物性食品和饮料以及可持续性,也可以释放生产力的增长和提高利润率。

尽管存在潜在风险,如严重依赖亚洲的增长等,但该股依旧有投资价值。

尽管星巴克(纳斯达克:SBUX)股价自2022年6月以来上涨了30.4%,但我们认为仍有上行潜力。这家总部位于西雅图的公司计划到2030年将其近3.6万家门店增加到5.5万家。星巴克至少在中短期拥有一条根深蒂固的宽阔护城河。

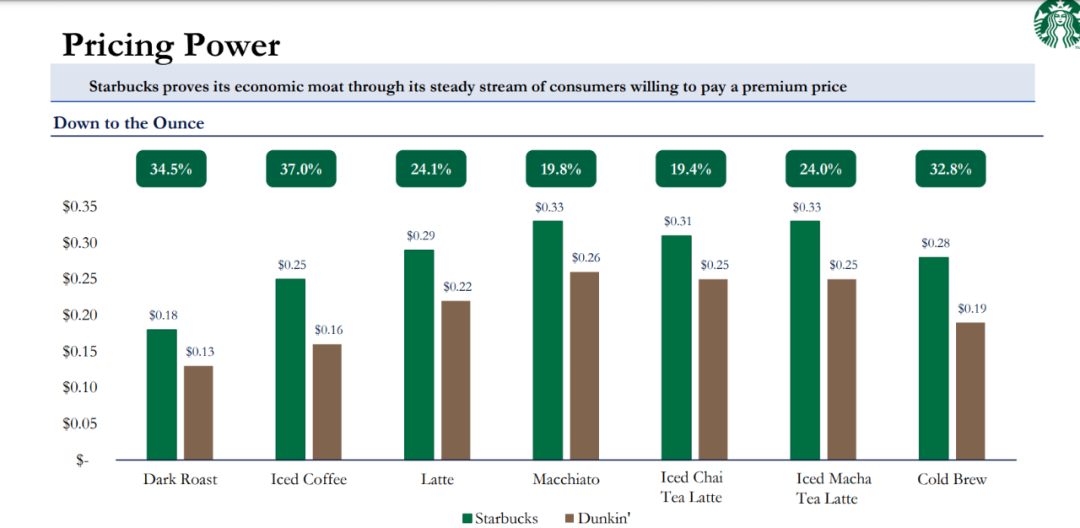

星巴克通过遵循“第三空间”战略,让喝咖啡成为一种独特的”豪华”体验,成功地建立了它的宽阔护城河。为了实现这一点,该公司强调了其品牌,这被认为是当今餐饮业最有价值的品牌。毕竟,品牌忠诚度也体现在了用户粘性和复购率上。星巴克在全球门店的每周访问量约为1亿次,根据品牌估值咨询公司brand Finance的数据,星巴克的品牌价值在2022年增加了17%,达到534亿美元。这主要归因于星巴克的再创造计划。与其他咖啡品牌相比,星巴克的顾客愿意为咖啡支付平均高出30%的价格,这清楚地证明了公司的定价权。

Source: Investment Club Notre Dame过去几年,该公司试图通过专注于其奖励计划来进一步巩固其护城河,截至2023年第二季度末,该计划有近3050万会员。这一数字标志着15%的同比增长。到目前为止,新战略已经被证明是成功的。

Source: Investment Club Notre Dame过去几年,该公司试图通过专注于其奖励计划来进一步巩固其护城河,截至2023年第二季度末,该计划有近3050万会员。这一数字标志着15%的同比增长。到目前为止,新战略已经被证明是成功的。

该公司的移动应用程序可能成为其未来护城河的基础。利用其应用程序的覆盖范围,星巴克目前享有无息营运资金。当有人通过该应用程序付费时,他获得的星星数量是其他任何方式的两倍。因此,50%的客户更喜欢它也就不足为奇了。截至2019年底,公司银行账户中存储的资金超过15亿美元。此外,仅在2020年,通过该公司购物卡进行的交易就占了25亿美元。星巴克可以通过扩大其购物卡和应用程序来创建一个金融生态系统,以便允许在该公司拥有的其他特许经营店进行交易,如La Boulange。此外,它甚至可以允许客户提取少量现金。

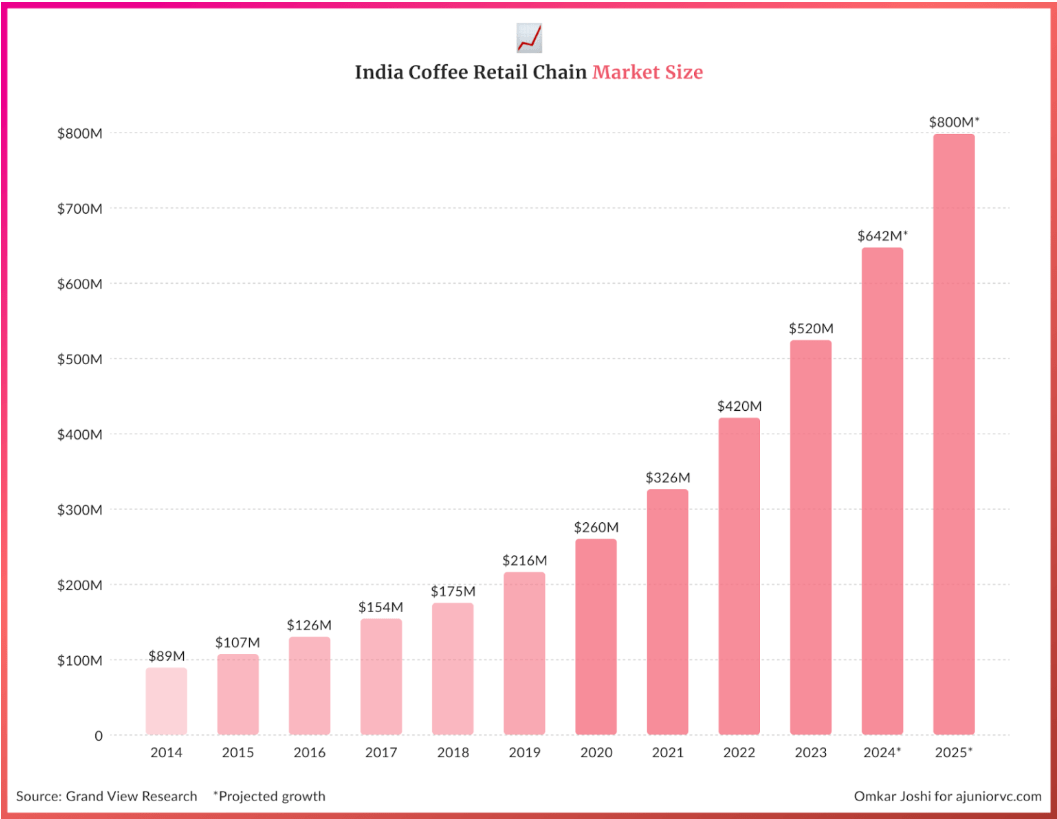

到2050年,印度中产阶级将占该国人口的63%,中产阶级的崛起对该国咖啡文化的发展起到了至关重要的作用。这一点的另一个迹象是,印度的咖啡初创企业在2022年筹集了约4000万美元。与2021年相比,增加了4倍。值得补充的是,据Lavazza称,该国大约一半的千禧一代早餐更喜欢咖啡而不是茶。最后选择一名印度人担任星巴克的新任首席执行官,这一事实清楚地表明,这个市场对该公司的重要性。 Source: A Junior VC

Source: A Junior VC

截至2023年3月,印度有333家星巴克门店。有趣的事实是,该公司在不同州运营的每家商店的人口从69.3万人到1189万人不等。星巴克已经大幅调整了在印度的战略,提供更小、更便宜的饮料,以吸引与西方人相比对价格更敏感的印度人。因此,销售净额达到一个新的里程碑,在2022/2023财年达到1.4亿美元。这代表着71%的显着同比增长。

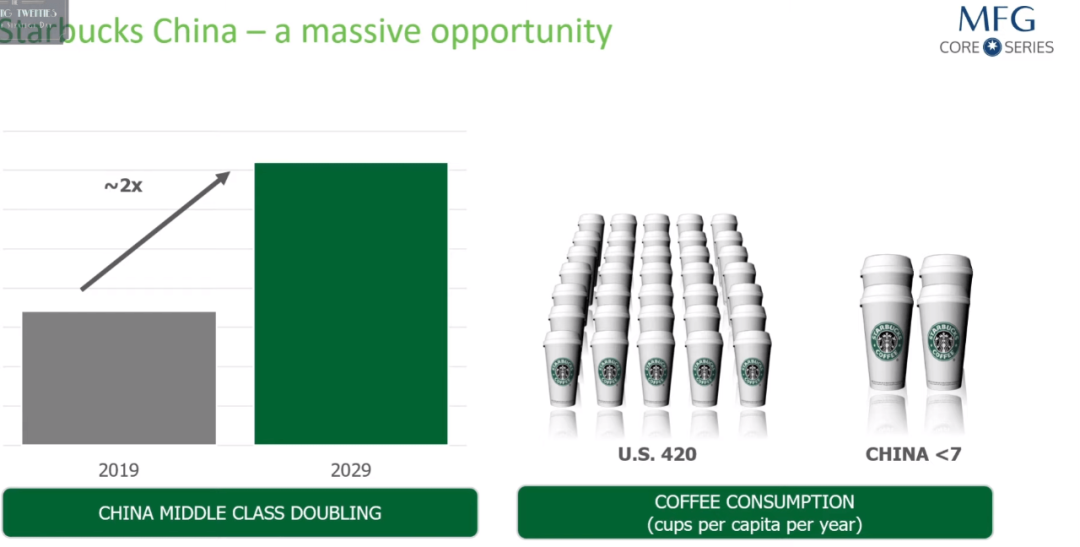

该公司还在2022年3月至2023年3月期间在印度净增加了71家新店,门店数量同比增长27%。这一事实构成了该国一年内最大的商店扩张。集团负责国际和渠道发展的总裁迈克尔·康威(Conway)表示,就开设新店而言,印度是”增长最快的市场之一”,潜力巨大。即使在二线城市,人们也在排队,这真的很有希望。现在要对星巴克进行全面的分析,几乎不可能不提及该公司在华业务。国内中产阶级预计将在2019-2029年期间翻一番,达到7.5亿人。此外,到2025年,人均咖啡需求预计将上升16%。相比之下,每个美国人每年喝420杯咖啡,国内人均还不到7杯。一些分析师表示,未来20-30年,星巴克甚至可能在国内开设3万家门店。

Source: Magellan现在,让我们做一些计算。在2019财年,星巴克在中国有4123家门店,销售额近29亿美元,而在2022财年,星巴克新增2000多家门店,但该公司销售额仅增加了1亿美元。这表明,出行限制对星巴克造成了多大的伤害,以及一旦情况正常化,机会的大小。

Source: Magellan现在,让我们做一些计算。在2019财年,星巴克在中国有4123家门店,销售额近29亿美元,而在2022财年,星巴克新增2000多家门店,但该公司销售额仅增加了1亿美元。这表明,出行限制对星巴克造成了多大的伤害,以及一旦情况正常化,机会的大小。

星巴克与雀巢(Nestle)和亚马逊(Amazon)在即饮产品市场的合作也可能成为重要的增长催化剂,到目前为止,它们还没有引起足够的关注。”所谓的”渠道开发分部在22财年的收入增长了16%,是星巴克今为止利润最高的部门,营业利润率约为44%。通过这些渠道,本公司可以接触到不访问其门店的客户,提升其品牌,增加其利润率,并利用其合作伙伴出色的分销能力。

最后一个催化剂是公司的再造计划。为了释放生产力的增长,满足更高的需求,星巴克计划改善商店的生产过程,并重新设计它们,同时它将放弃一刀切的模式。在”重塑”后,该公司的商店将遵循特定格式的模式,有望改善客户和员工的体验。除了释放生产率方面的收益外,星巴克还旨在提高其”合作伙伴”的留存率,并允许他们将重点更多地转移到客户体验上。此外,星巴克的”再创造”还专注于定制选项、植物性食品和饮料以及硝基饮料。每一种都提供了更好的利润率,并提高了公司的品牌形象和忠诚度。

在我们的模型中,我们对2023年后的收入使用9%的增长率,以在其中纳入安全边际。考虑到上述增长催化剂,我们有信心公司能够实现这一目标。EBIT利润率预计将在2023年之后略有增加。为了计算终端价值,我们使用3.5%的利率,因为我们认为公司将长期保持其高于通货膨胀率的定价能力,价值以百万美元计。

Source: Author's Calculations根据我们的DCF模型的结果,星巴克股票的公允价格为112.86美元。该公司似乎被低估了10.79%。没有任何投资是没有风险的,因此在对星巴克的股票进行任何配售之前,潜在投资者应该考虑到以下风险因素。

首先,由于美国市场或多或少已经饱和,公司未来的增长似乎严重依赖于在亚洲的投资。因此,根据我们的意见,该公司最大的单一风险是,国际市场的接受率将远远低于NAM各自的接受率。还需要补充的是,它的竞争对手也在试图进入同样的市场。

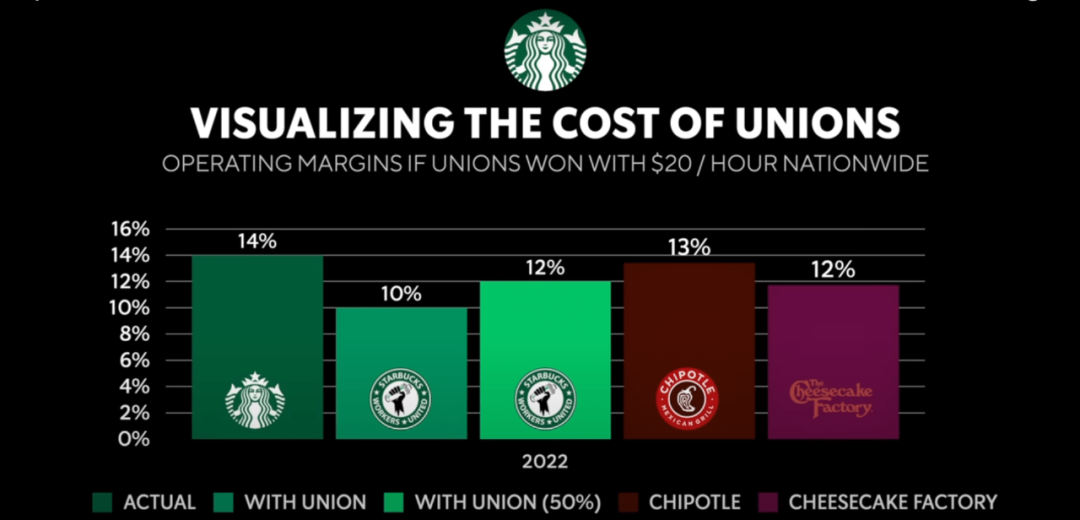

此外,美国工会的威胁似乎对公司至关重要。如果最终成为现实,将影响公司的大本营。这不仅会增加劳动力成本,还会使劳动力成本变成固定成本。因此,星巴克的利润率甚至可能下降到个位数。这将使必要的资金蒸发殆尽,而这些资金使星巴克得以维持一家具有社会责任和创新精神的公司的形象,这家公司具有巨大的潜力,值得溢价估值。

Source: Modern MBA最后但并非最不重要的是,该公司强调效率、汽车餐厅位置和”鼓励”移动订购的重塑计划可能会损害星巴克的品牌。这家咖啡连锁店可能会被视为一家“快餐”公司,其利润率可能会大幅下降。

Source: Modern MBA最后但并非最不重要的是,该公司强调效率、汽车餐厅位置和”鼓励”移动订购的重塑计划可能会损害星巴克的品牌。这家咖啡连锁店可能会被视为一家“快餐”公司,其利润率可能会大幅下降。

但总的来说,星巴克拥有一个稳定的宽护城河,未来还有几个潜在的增长催化剂。我们得出的结论是,肯定还有增长空间。美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。