今年暑假,我对OK的规划明显比之前吃紧了。因为三年级的这次期末考试,我明显感受到了周围的“卷”,平时基础一定要打扎实,大人小孩都不能松懈。一问才知道,原来同学的爸妈都觉得现在的学习太卷了,还是决定换个环境看看。确实也是,今年杭州中考相关的新闻里就说,这几年的竞争真是异常惨烈!现在想要进好一点的高中,有60%的名额要靠分配(将来很有可能要70%,甚至更多),主要划分标准就是初中3年的各科分数,再加素质加分等,最后按成绩划定几个档次,来决定你去的是顶尖的重高,还是一般般的优高。有好多孩子因为选不到自己心仪的高中,直接就放弃分配名额了,也不参加后续的中考(因为分数竞争更惨烈,一分一操场,很考验发挥稳定性),在父母的安排下去念国际学校了,高中毕业就申请出国。整个大环境一年比一年更卷。有时候不得不承认,现实的压力摆在眼前,要想孩子压力小一些,真的很考验爸妈未雨绸缪的能力。所以几年前,我在给家里人配置了重疾险后,也开始配置一些储蓄险,为的就是能有一些资金给娃当“教育小金库”。每年交5万,连续交10年。如果一直存着不用,钱就可以在里面一直利滚利,当然中途他要出国,结婚,创业,都可以随时取用。

尤其这两年的大环境,第一,我们首要的是把钱的安全性放第一位,第二,整体利率处于不断下行通道。所以这么多年,我也只在这个阶段和大家明确建议可以配置一些储蓄险。而且大家如果想定了还是要快,现在还能挑到预定利率在3.5%的产品,再过4天,7月31日以后直接就没有了。就像上上周我的好朋友了解完我怎么配置后,也立马找保险公司咨询,却没想到当时我给建议的产品已经下架了

这并不是保险机构在玩“狼来了”的营销,是实打实的监管政策的落地。现在明确通知,最晚7月31日24点前全面下架定价利率大于3%的保险产品,包括重疾险等。之后再上架的新产品,定价利率都必须在3.0%以下了,和3.5%的产品对比,收益差异不是一般的大。离7月31日只有几天时间了,确实比较紧张。过了这个时间点后面再配置,要少拿很多钱。

当然,对我们来说,保险是个几十年甚至一辈子的事情,肯定也要花时间去做测算、了解产品的。

所以想看看自家情况配置哪种险种更合适,可以预约专业顾问老师咨询一下。预约后,老师会用0755开头的座机给大家回电。

还不了解怎么用储蓄险做教育金配置的,我们继续往下看。相对于我们平时比较常接触的的重疾险、医疗险等保障型保险,储蓄险的功能就显得非常单纯,就是理财。只要我们选择好交费金额与缴费年限后,保单每一年的现金价值,都会白纸黑字写在合同里,买好当下收益就已经确定了。每年的钱会有多少,这些通通都会在购买的时候,就会写进合同里面。而市面上不错的储蓄险,长期年化收益一般都能无限接近3.5%左右,而且它还是复利(银行存款都是单利),时间一长,那就相当给力了。

四舍五入按3.5%的复利来算,增值30年,折算为银行存款的单利有6%,比现在大部分保本理财收益都高,在几十年后来看,还要更香。不管未来怎么样,保险公司都要履行合同内的约定,该给的钱一分都不会少。

跟把钱放到银行买理财产品不一样的是:储蓄险的利率锁定的时间更长,长达20、30年,甚至能锁定一辈子。光是从这一点来看,储蓄险就非常适合拿来作为规划孩子教育金的首选。有的储蓄险是允许中途用现的,有碰上孩子要用到钱的时候,我们可以向保险公司申请领取一笔钱出来支付,剩下的继续留在保单里面复利递增。比如孩子上大学,我们可以直接申请减保出钱出来支付学费,以及每个月的生活费。又比如孩子想报个培训班,我们也可以直接申请减保,取钱出来支持孩子的兴趣爱好。总之,想要用钱的时候,只要向保险公司申请就好,公众号上直接操作就可以了,还是蛮方便的。

如果期间现金流很充足,完全动不到保单里面的钱,那我们也可以把这笔钱作为孩子未来的创业金、婚嫁金等等。很多人可能知道,银行存款只有50万以内是保本的。那是因为银行都会统一给大家的存款上“存款保险”,万一银行出事了,其实还是由保险公司来兜底的。所以大家不用担心把钱长期放在保险公司,安不安全的问题。因为保险公司的安全性级别,妥妥的比银行还高。根据保险法,即便是你投保的机构出问题了,我们的储蓄险保单也会交给另外的保险机构继续执行。

现在市面上的储蓄险产品实在太多了,我身边的小伙伴几乎都不知道该怎么买,问起来都是一头雾水,不敢入手,也是怕买错,怕踩坑。所以我特地抽了大量的时间做了功课,在储蓄险林林总总的产品中,最适合做教育金规划的,就是增额终身寿这个险种了。增额终身寿:就是固定往保险账户上存一笔钱(一次性交,或者分五年、十年交都行),保额、现金价值都是每年复利递增的,收益比银行存款强太多。和其他传统的储蓄险不一样的就是,它不用等到合同约定期(比如养老年金险,一般是55岁退休后才能领钱),中间你想要用钱的时候,直接从里面领就可以。

可能看文字还不够直观,今天做个具体的案例演示一下。比如我在儿子7岁的时候,买了一份增额终身寿当教育金,年交5万,交10年:从儿子18岁上大学开始,可以每年取2万出来当作学费或生活费,一直取到24岁。25岁儿子研究生毕业,可以取10万出来当作创业资金,不创业的话,也可以作为初入社会的租房,生活费。28岁儿子结婚,可以取50万出来当办婚礼、做买房的首付等。这时保单里还剩16万多,还会继续增值。 如果后面一直不用,到60岁时有47.6万,可以退掉它一次性把钱拿出来,当作养老金的补充。ps:再多嘴说一句,我上面演示的这个险种,已经确定7月31日也会下架了,如果有意向配置的,下手要快了。当然如果家里想配置其他险种,也可扫二维码预约咨询专业平台顾问,免费为大家定制家庭配置方案。👇预约后,老师会用0755开头的座机给大家回电。

除了安全稳健可以锁定利率之外,给娃买增额终身寿作为教育金,还有2大功能:

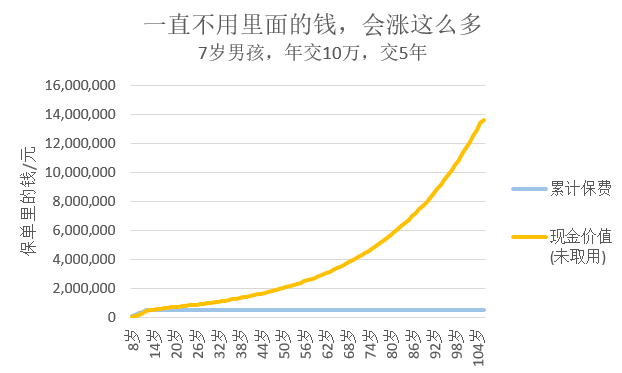

目前好的增额终身寿产品,可以锁定长期接近3.5%的复利利率。它的保单现金价值(保单里可以取出的钱)会随着时间的推移像滚雪球一样不断长大,只要没有退保,就会按照合同约定的数字一直增长下去,不管外部市场利率怎么变化都不受影响。比如我前面展示的表格,给娃每年存10万,连续交5年。到他30岁(中间一直不取用的话)就可以一口气领出100万,50岁再退保就有200万。真的是用小钱撬动大钱,特别适合用孩子的压岁钱规划一个小金库,也能给到娃满满的仪式感。一份实实在在的生活规划,也是在潜意识里影响孩子,让他们从小就知道储蓄理财的重要性。

而且这个“小金库”的控制权,是掌握在爸妈手里的,就能避免孩子乱花钱。家长可以在线上申请取钱,不用经过孩子的同意,也不会收取工本费/服务费啥的,放心取。等孩子长大了,有决策能力后,可以跟保险公司申请将投保人变更为孩子,让他自由使用。大环境不好的时候,每个家庭都应该安排一笔可以随时动用的钱,保障现金流安全,万一突然失业或者生意遭遇挫折,房贷不会断供,孩子的教育不会受影响,一家人的吃穿用度有着落。资金回笼速度快的增额终身寿,很适合用来储备家庭备用金。比如原本假设娃按部就班上高中-大学-研究生的,但是孩子很争气呀,考上了国外名校,那可能就需要一下子拿出一大笔钱。这时候,我们可以直接从保单里取多一点钱,再不济可以退掉一次性全部拿出来。这次分享,主要是因为离7月31日只有几天时间了,确实比较紧张。所以有这方面打算的妈妈们早点预约了解起来,过了这个时间点,之后要少拿很多钱。

当然,对我们来说,保险是个几十年甚至一辈子的事情,肯定也要花时间去做测算、了解产品的。

所以想看看自家情况配置哪种险种更合适,可以预约专业顾问老师咨询一下。预约后,老师会用0755开头的座机给大家回电。