黑翼资产-邹倚天:从信号挖掘到模型构建,全流程AI拓宽量化边界

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。

量化投资与机器学习公众号独家撰写

研究员从各种数据库或实时数据源去找数据建模,并进行回测验证想法。

负责预测的相关同事从成千上万的因子库中提取特征,并通过各种模型进行组合,对股票价格进行预测(可以是简单的线性模型也可以是复杂模型)。

组合优化的流程是缘于对预测的股票不能直接交易,因为实际交易中存在摩擦成本,交易会对市场造成冲击。

比如在对贵州茅台的未来股价进行预测为例,传统因子可以从宏观、行业、个股分析得到的不同类型因子,加上新闻舆情的情感分析,以及历史数据中蕴含的模式与趋势等结合起来,形成综合性的选股策略。而AI模型挖掘因子,主要是集中在高频量价领域,丰富了传统因子的维度。

3、收益预测环节

将各种特征结合起来,用AI模型对股票进行预测,这也是AI模型利用最多的一个步骤。

对于市场的预测,总的来说其实是一个时序预测的问题,所以我们要在时序上将不同的输入信息结合,对于不同类型的输入,会用到不同种类的深度模型。

比如,DNN可以用在因子的组合上,LSTM可以用在时序量价数据上。另外还有一些比较少见的,比如用知识图谱的方式来学习产业链、供应链等信息。而且由于金融市场低信噪比这个特点,我们在做模型的时候十分需要避免过拟合的问题,有人说量化投资就是一个暴力挖掘的过程,其实不然,量化投资里需要非常多的人工经验积累去处理过拟合的问题。

我们以神经网络算法为例,在预测流程上具体分为三个环节,输入层,隐藏层和输出层。首先,在输入层,我们将历史数据中的各项指标输入到神经网络中。包括量价行情数据、舆情媒体研报等文本信息,还有电商数据、产业链等另类数据。

然后,进入隐藏层,会对输入层的数据进行处理和转换,提取出更加有用的特征。隐藏层中的神经元数量和层数可以根据实际情况进行调整。

最后是输出层,根据隐藏层的输出,预测未来的股票价格。

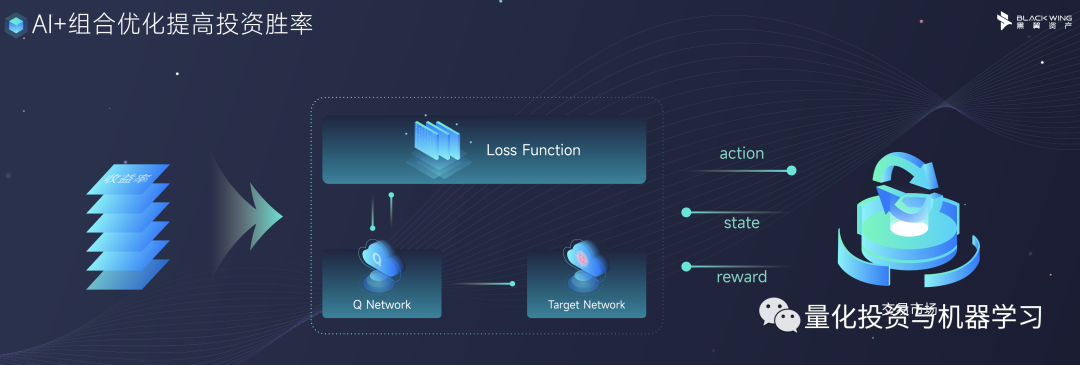

4、组合优化环节

在股票组合优化环节,我们也可以把这个问题用强化学习的方法来处理。首先,需要对问题进行建模,强化学习中的环境空间对应着股票交易市场,动作空间对应着投资决策的可选行动集合,例如买入、卖出、持有不动或调整仓位比例等。

强化学习依赖于奖励函数来评估每个决策的好坏,在股票组合优化中,奖励函数可以根据实际收益、风险、目标达成情况等来定义,目标是寻找最大化长期收益并控制风险的策略。

然后,我们可以通过使用强化学习算法(如DQN等),从历史数据中学习最佳的股票组合优化策略。算法将根据当前状态选择动作,并通过与环境的交互进行学习和优化,寻找最佳的收益-风险平衡。

5、算法交易环节

对于量化投资来说,最理想的交易是把石头扔到池塘里产生的波浪越小越好——即,对极短时间内的股价波动和流动性变化做预测,寻找最佳交易时点,尽量减少自身交易对市场的冲击。

总结

数据、算法、算力作为AI本身的三要素,各自都有着对量化投资的巨大赋能力,数据质量的提升将给AI算法提供源源不断的优质食料,算力又为海量数据分析和复杂模型的运行提供支撑,三者之间是相辅相成的。

随着AI技术的持续发展,它将飞速提升各个行业的生产力,也将继续为量化投资行业带来新的变革,成为核心的驱动力!

让我们一起御风而行,探索量化的边界!

微信扫码关注该文公众号作者

戳这里提交新闻线索和高质量文章给我们。

来源: qq

点击查看作者最近其他文章