编者荐语:

嗯,为了避免不告而别,做了中产先生mini,主打精悍短文。

1575个字 阅读时长:4分钟

中产先生 | 洞见时代 发现价值 讲述生

你躺了吗?

- 1 -

昨天发了篇推文《给钱不都要》,不管央妈印钞还是降息,大家就是不愿借钱花钱,甚至还主动还钱。

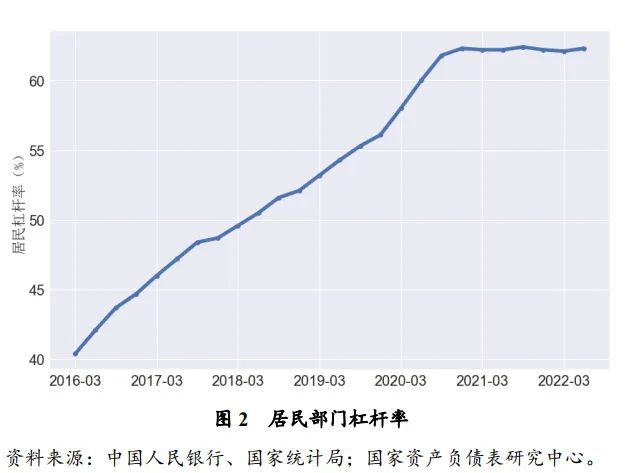

今天就看到二季度中国杠杆率数据,原来这种情况已经持续整整两年了。

8月份的央行数据,居民部门杠杆率在62%附近横了8个季度。看看2016年到2020年的居民杠杆斜率是不是很夸张,这还是没把2016年之前的杠杆率统计进去,不然会让你更吓一跳。

我们用30年时间走完了发达国家100年的发展历程,用了更短时间就赶上了主要国家的居民杠杆率。如今,不管从哪个角度,需求、供给还是杠杆、风险,房地产都不能再继续成为刺激经济的工具,没有空间了。

08年的四万亿是政府和企业加杠杆,15年棚改房价翻番,是把杠杆转移给居民,居民62%的居民杠杆率是什么概念呢?虽然反映的趋势是一致的,其实居民杠杆率还不能准确反映居民真实的偿债压力,因为中国居民收入占GDP偏低,用另一个数据可能更准确:中国居民的债务收入比124.4%,家庭偿债收入比28.2%。什么概念,每个家庭月近三成的收入要用来还债,当然主要就是房贷。房价翻番后接盘的购房者,偿债收入比更高,差不多要一半了吧。

这就是为什么居民杠杆无法继续上升的原因,居民加不动了,大部分人三成收入还贷,少部分人一半收入还贷,再加下去就有风险了,国家当然要出手划红线防止金融风险。我们看居民停止加杠杆发生在疫情之后,所以另一个原因就是:当下没有条件,未来没有预期,所以居民杠杆在62%的横了两年。

看最新的7月份数据,居民和企业部门还是不借钱不花钱。我记得戴老板之前写过一篇《当资产负债表不想奋斗了》,当然他写的不是中国,而是日本。日本曾经发生的资产负债表衰退现象,如今我们也露出某些迹象。在戴老板的笔下,日本楼市泡沫破裂之后,大量公司和家庭技术性破产,日本人采取的措施就是:日本央行把利率降到0,日本企业和家庭打死也不借,企业不再扩大生产,转而积极还债,每年的净还债量都维持在几十万亿日元规模。看到这里,想想最近我们看到的新闻,居民提前还房贷,企业贷款买理财不投资,是不是如出一辙。偿债是理性的正确选择,但是当全社会都开始偿债,那么就形成了合成谬误,造成了辜朝明所谓的资产负债表衰退。

日本企业和家庭花了15年偿还债务,也让日本失去了二十年发展的机遇,完美错失了互联网浪潮。最后,是日本政府疯狂加杠杆,替企业和居民花钱,投资基础设施,才把经济拉起来,但是后果就是负债率全世界最高,每年收入三成都要付利息。比起经济损失和机遇错失,日本国民的精气神也遭遇重创,从黄金时期朝气蓬勃的昭和男儿成了现在死气沉沉的平成废宅。但是好在日本底子好,企业和经济水平都在世界上游,所以只是失去了二十年。

前事不忘,后事之师,摸着日本过河,能不能避免掉进同一个坑里呢?

目前我们也是政府拼命投入基建拉动经济,居民和企业不愿借钱花钱,一直横盘下去,横久必跌,不是办法。如何让企业敢投资,让居民敢花钱,最有效的办法还是要有一个好的环境和预期,而不只是印钞给钱。

另外,也要避免社会失去奋斗的精气神,现在年轻人,要不躺平,要不想着上岸,不是什么好现象。

俗话说,下雨天,多读书,经济小年,更应该蛰伏蓄势。

冯唐的这个成事心法,集合了曾国藩、麦肯锡和他个人的管理实践,提供了一套可行的成事方法论,不管是职场白领,还是管理者,都很有启发。