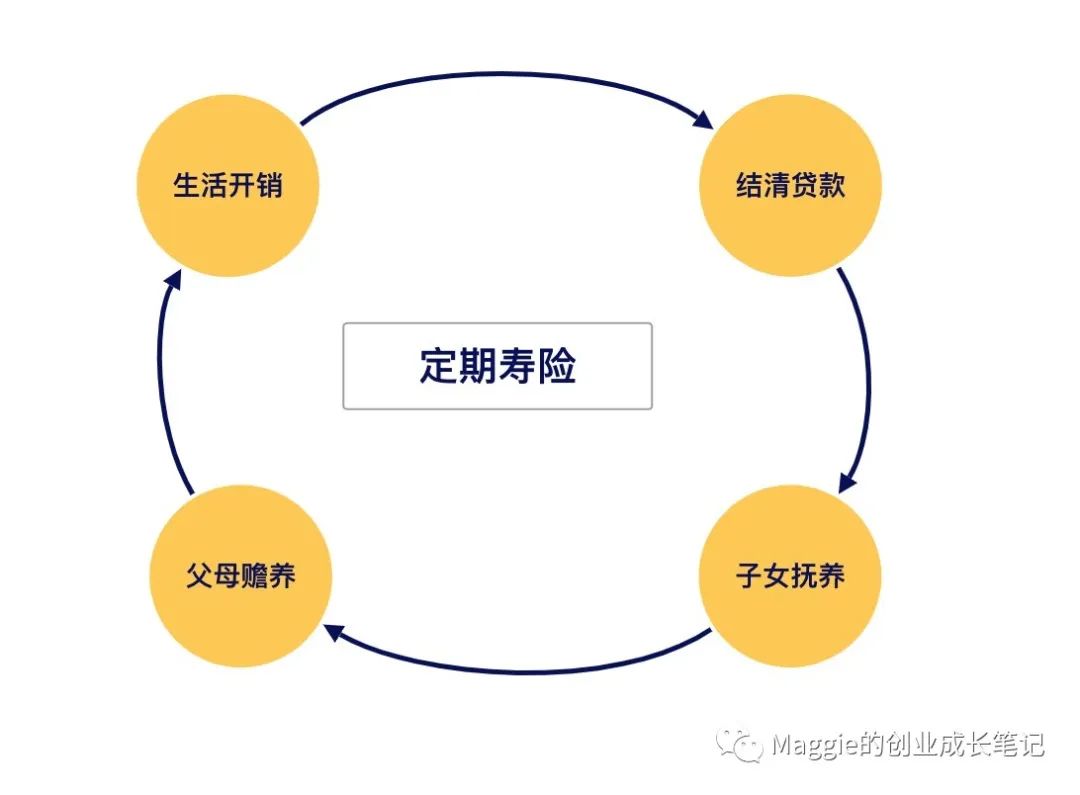

一个家庭里面,男人一般考虑如何让家庭上走上坡路,女性更多考虑如何避免家庭走下坡路。在加班熬夜不是996就是007的年代,女性的忧患意识更加凸显,姐妹们的保险意识,真的要比家里大猪蹄子高。很多姐妹和老公都是家庭顶梁柱,给自己配置了爱与责任的定期寿险,如果你家里老公是唯一或主要收入来源,石头姐真心建议一定要给老公买一份定寿!定期寿险是我最喜欢的险种之一,它是所有保险里面最纯碎的一个,又被称为家庭稳定器。为什么这么说,从它的保障内容方面来看,只保障两种情况,身故或者全残。如果发生极端事件不幸离开,保险公司赔!如果残而不死,保险公司赔偿!它的作用类似于备份一个自己,在发生重大家庭变故的时候,这笔钱主要是留给家人,用于子女教育/父母赡养/负债偿还等等,也就是“留爱不留债”,让家里人的生活质量不受影响,阶层不下滑,比起托付别人,这个产品更靠谱。2022年2月的新闻,某互联网大厂一名28岁员工在公司健身时猝死,其妻子在业主群留言,让很多人心疼,“怀孕两个月,房贷每个月21000元,按揭30年,妻子无力承担房贷,不得不离开大城市回老家,问是否可以退房款..."如果,当时这个28岁男士能给自己买份保到60岁的定期寿险,年交1千就有100万保额,年交3千就有300万保额,他的妻子也不用怀着孕就着急卖房。还有他的父母,辛辛苦苦把孩子养育成才,也不至于因为一场猝死,就老无所依。石头姐自己也在2020年就给自己配置了300万的保障到60岁的定期寿险,每年保费2200多元,受益人父母各自150万的收益金,不管我在与不在,都给足最爱的人经济上的安全感。这个世界上最恐怖的事情就是风险概率永远不知道下一秒发生在谁身上,正是因为太害怕,很多人给自己和老公买了定期寿险。

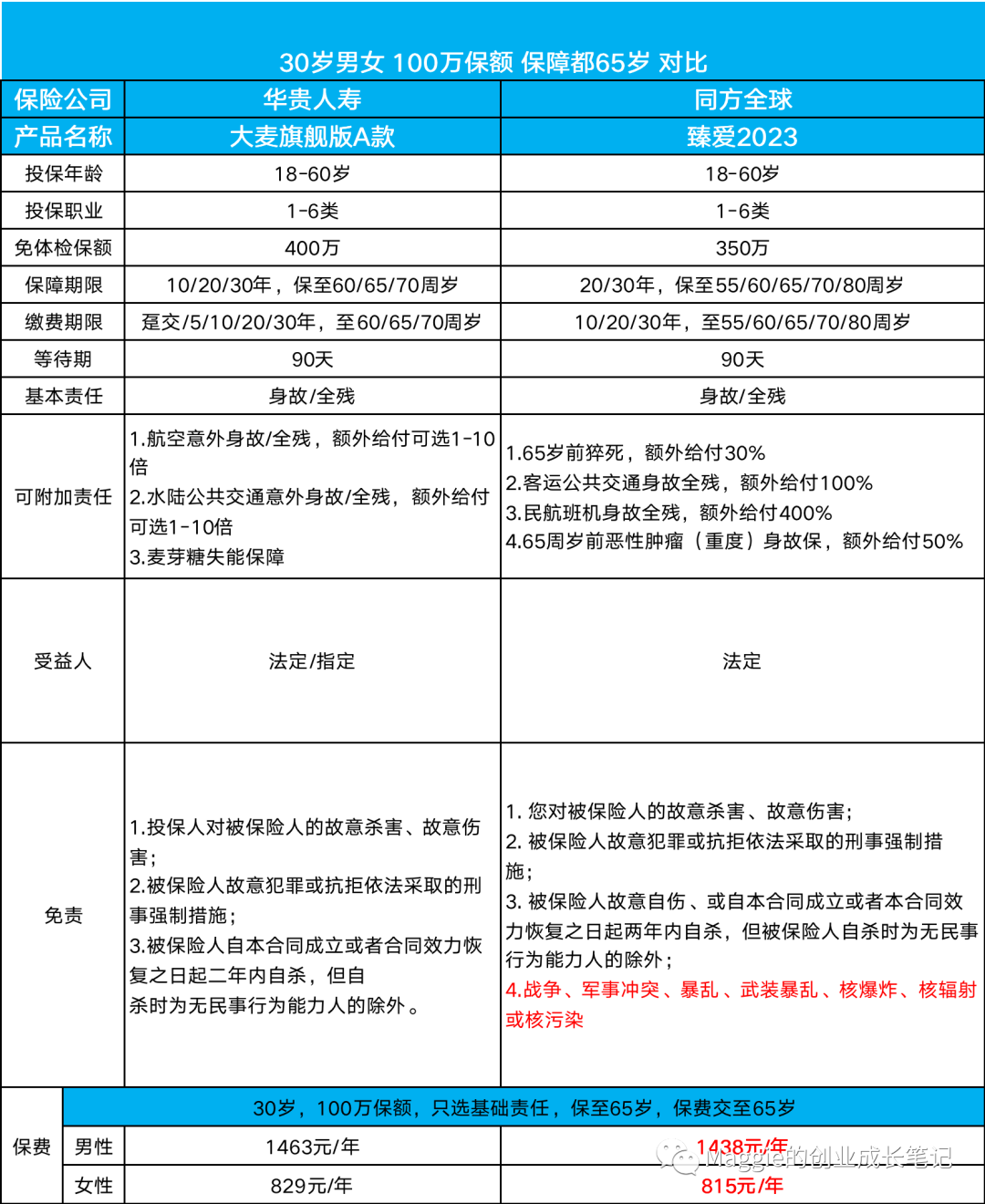

这种产品普遍保费很便宜,保费从每年几百元到上千元,就能给家庭筑起百万元起的防火墙。目前市场上第一梯队定寿当属大麦旗舰版A款和同方全球臻爱2023版。这两款亮点多多,我分别从投保年龄、职业类别、 免体检额度、附加责任、免责、健康告知等几个维度给大家好好唠唠。建议大家点赞收藏以防手滑看不到。

两个产品投保人人群范围广,60岁以内1-6类职业的人群都可以投保,华贵最高免体检额度400万,高出同方50万,一次性想要买足额保额的人群,华贵更适合。等待期都是90天,意外导致的身故全残没有等待期。

华贵航空、水陆公共交通意外导致的身故、全残额度最高分别为1000万和800万,同方航空、客运公共交通分别是额外给予4倍和1被保额。同方在航空责任方面最高可以赔偿1750万。2022年3月21日的东航坠机案以后,很多商旅人士更加关注航空意外险的保额,定期寿险的销售量一下子提升了很多,真的是人教人教不会,事儿教人一教就会。华贵麦芽糖失能险,达到失能标准后按月赔偿,最长可以选60个月或120个月,每个月保额有5千(仅限120个月期)、1万、2万、3万和4万几种。同方增加了65岁之前猝死,额外赔偿30%保额,65岁之前因重度恶性肿瘤身故,额外赔偿50%保额。工作强度大,经常应酬、加班熬夜、有家族癌症史的人群可以重点关注这俩责任。在免责方面,华贵大麦3条,同方4条,多了战争、军事冲突、暴乱、武装暴乱、核爆炸、核辐射或核污染免责条款。投保前考虑清楚。健康告知方面,华贵只有3条,很宽松、甲状腺结节、肺结节、乳腺结节都不问。同方的健康告知也笔记宽松,问到了肺结节,也按情况做了细分,不用全告知。华贵投保的时候可以直接指定受益人,同方只能法定,如果想要指定,需要投保后在保司微信公众号进行变更。以30岁男女保障到65岁,只选择基础保障,100万保额为例,同方的保费相对便宜一些,两个产品保费几乎大差不差,也是卷的厉害,选择哪个产品要回归底层逻辑,每个人最看重什么就选择什么。最后,我来总结,只要还没有实现财富自由,定期寿险都是一个很好的家庭经济风险转移工具。定期寿险适合大多数普通人,老人和孩子不需要定期寿,定期寿免责条款越少越好,保额一定要足够覆盖风险。投保时一定要慎重决定受益人和受益比例,让家人知道你买了这种保险。以上,就是对市场上最顶的两款产品的解析,如果还想了解更多细节,想要给自己和另一半儿配置的,欢迎评论区联系我。