点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。作者:阿攀哥

来源:雪球

“公募一哥”张坤所管理的基金最近披露了3季报,我们来看看张坤的投资策略,重点分析代表产品“易方达蓝筹精选混合”最近4年买卖的公司。

张坤清华大学研究生学历,生物工程医学专业,2008年7月毕业后加入易方达,2020年6月开始任易方达基金副总经理。

从业11.1天,管理基金以来合并的年化收益率10.18%。

一、张坤投资策略说明

以下内容来自基金公告原文。

2023 年三季度,香港市场震荡下跌,恒生指数下跌 5.85%,恒生中国企业指数下跌 4.30%。

三季度以来,市场对经济复苏的力度进行了下修,居民消费的意愿并不强劲,地产销售和投资仍有一定的压力。

政策方面,随着 7 月 24 日政治局召开会议分 析研究当前经济形势和经济工作,一系列政策陆续出台。

8 月 21 日,中国人民 银行授权全国银行间同业拆借中心公布,1 年期 LPR(贷款市场报价利率)下调 了 10 个基点。

8 月 25 日,住建部、中国人民银行、金融监督管理总局发布政策,推动落实购买首套房贷款“认房不用认贷”政策。

8 月 28 日,财政部、税务总局 公布,证券交易印花税实施减半征收。

8 月 31 日,中国人民银行、金融监督管 理总局发布政策,将首套住房商业性个人住房贷款最低首付款比例统一为不低于 20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于 30%,首套住 房利率政策下限仍为不低于 LPR 减 20 个基点,二套住房利率政策下限调整为不 低于 LPR 加 20 个基点,存量首套住房商业性个人住房贷款的借款人可提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

9 月 15 日,中 国人民银行决定下调金融机构存款准备金率 0.25 个百分点。

随着一系列政策的陆续出台,经济有望在未来企稳。

股票市场方面,三季度分化明显,能源、电信服务等行业表现较好,而工业、地产建筑等行业表现相对落后。

本基金在三季度股票仓位基本稳定,并调整了科技和医药等行业的配置结 构。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

对基本面投资者来说,往往会花非常多的精力用于分析和判断企业未来的净 利润水平,但净利润并不是终极意义的回报,到股东的回报还欠缺两步转化,一 是净利润到自由现金流,二是自由现金流到股东的口袋。

对于第一步来说,间接法下的现金流量表是一个直观的展现,净利润是企业为投资者创造回报的起点和最重要的因素,但不是最终状态,此外,跨周期的资本支出强度也是一个重要的考量因素。

对于第二步来说,转化不顺畅的情况更加常见。不少公司显示出良好的净资 产回报率,但实际上它们把很大部分的留存收益投在了一些回报平庸、甚至很差的项目上。它们在核心业务方面年复一年的辉煌表现,掩盖了其他方面资产配置的失败。

对于基本面投资者来说,不仅要关注企业的赚钱能力,同时也要关注企 业审慎投资的品质,缺乏审慎态度的投资已经成为损毁股东价值的最大杀手之 一。

上市公司内部会议上,CEO 通常会要求子公司高管们给出一个详细的分析,说明为什么要将收益保留在子公司内部进行再投资,而不是派发给母公司。但轮到 CEO 本人,却很少向上市公司的股东作类似的分析。

和挥霍类似,囤积现金也同样会造成股东价值的损毁,虽然损毁的程度没有 那么严重,但性质是相同的。

对于喜欢囤积现金的企业,企业每延迟一年向股东 支付回报,就意味着股东会损失大约相当于贴现率水平的收益,这将使企业的内 在价值远远低于基于 DCF(现金流折现)估值的结论。

而且通常情况下,如果公司拥有大量现金,管理层就容易产生巨大的投资冲动。在企业拥有大量现金时,那些能够抑制住内心的狂热,坚持和冷静地执行审慎投资原则的管理层少之又少。

因此,对于基本面投资者而言,企业对待投资的态度和能力,是评估其内在价值时一个至关重要的因素。

此外,部分上市公司在发行新股融资时往往缺乏审慎,以发行股份收购为例,用发行新股的方式进行收购,通常被称为“ 买家去买卖家”,而实质上是“ 买家卖 出自己的一部分去买卖家”。对于一个具备高回报能力的优质公司来说,考虑复利,卖出优质公司股权的一定比例从长期来看往往代价是巨大的,除非收购的卖家质量非常高,大部分情况下,发行新股收购往往会付出比现金收购高得多的成本。

我们也欣喜地看到,越来越多的上市公司开始采用回购股份并注销的方式。股份回购的一个好处在于,通过股份回购,管理层清楚的表明,他们关心提升股东财富,而不是忽视股东只顾拓展企业的版图,以至于做出无益于股东利益甚至损害股东利益的事。

相比一家只顾扩展版图的管理层掌控的公司,投资者应给那些被证明关心股东利益的管理层掌控的公司出更高的价格。

在目前优质公司估值普遍很有吸引力的状态下,我们认为回购对长期股东的价值增厚是显著大于同等金额的分红的。

我们也期待看到,越来越多优质公司的总股数能够随着时间推移不断下降,这相当于长期投资者可以随着时间推移不断缓慢增持其在优质公司的股权比例。

二、张坤的业绩概览

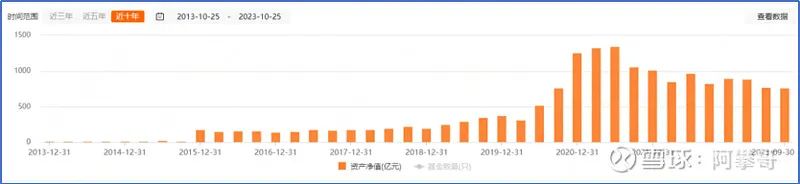

目前张坤的管理规模763亿,历年管理的基金规模如下:

在2020年管理的基金规模超过1000亿,又被称为千亿顶流基金经理。

截止2023年3季度,张坤管理的4只基金重仓股明细如下:

持仓公司的仓位占比,其中:贵州茅台9.3%,五粮液9.1%,腾讯控股9.1%,泸州老窖8.9%,洋河股份8.9%,招商银行7.5%,药明生物6.2%,香港交易所5.8%,中国海洋石油5.7%,美团3.7%,前十合计持仓72.45%。

管理产品1“易方达优质竞选混合”,张坤从2012-9-28任职至今,任职回报约4倍,年化收益率15.7%。同期沪深300收益率73.6%,张坤取得超额收益327.3%。

管理产品2“易方达蓝筹精选混合”,张坤从2018-9-5任职至今,任职回报约0.86倍,年化收益率约13%。同期沪深300收益率6.92%,张坤取得超额收益79.72%。

管理产品3“易方达亚洲精选混合”,张坤从2014-4-8任职至今,任职回报约54.34%,同期沪深300收益率26.6%,张坤取得超额收益27.74%。

管理产品4“易方达优质企业三年持有混合”,张坤从2020-6-17任职至今,任职收益率-9.02%,同期沪深300收益率-13.52%,张坤取得超额收益4.5%,勉强跑赢指数。

接下来我们重点分析张坤管理的规模最大的一致基金。

三、易方达蓝筹精选混合

易方达蓝筹精选混合,于2018年9月5日发行,与沪深300的收益率对比如下:

张坤从2018-9-5任职至今,任职回报约0.86倍,年化收益率约13%。

同期沪深300收益率6.92%,张坤取得超额收益79.72%。

基金规模在2021年6月30日达到顶峰898.88亿元,之后开始下降,截止2023年3季度,规模486.95亿元,共有248亿份。

基金的重仓股变化如下:

腾讯控股、贵州茅台、泸州老窖、五粮液、香港交易所,这5家公司从基金成立至今,一直保持比较大的持仓。

从上图可以看到,腾讯的持股数量与基金份额成正比。

在2022年10月份左右,腾讯创最近4年股价新低的时候,张坤逆势加仓,持有腾讯2000万股。

腾讯控股是压舱石,最近5年的仓位在9%至10%之间波动。

贵州茅台也是压舱石,最近5年的仓位在9.2%至10%之间波动。

泸州也是压舱石,最近5年的仓位在8%至10%之间波动。

五粮液也是压舱石,最近5年的仓位在9.2%至10%之间波动。

香港交易所的仓位有所下降,从2021年2季度的10%仓位逐渐降低至今的6%仓位。

洋河股份也算是压舱石,最近3年的仓位稳定在9%以上。

从2020年3季度开始大规模买入洋河股份,成本价约125元/股。2023年10月25日,洋河股份收盘价118.7元/股,持股3年了,大概浮亏5%。

招商银行也算是压舱石吧,最近3年的仓位稳定在8%以上。

从2021年1季度开始大规模买入招商银行,成本价约51元/股。2023年10月25日,招商银行收盘价31.42元/股,持股2.5年了,大概浮亏38.4%。

美团的仓位有所降低,从2021年1季度的10%仓位降低至今6%仓位,主要是美团股价跌的比较厉害,最近3年的仓位稳定在6%左右。

从2021年3季度开始,买入伊利股份1.06亿股,成本价约33.4元/股。在2021年4季度加仓1千万股,成本价约38.5元。

9月30日伊利收盘价26.53元,张坤在易方达蓝筹精选的基金2023年Q2持有伊利1.16亿股,如果没有减仓,2023年Q3持有伊利的市值约30.77亿,排名第8,高于香港交易所29.94亿、美团25.24亿。

但在2023年3季度的基金公告中,伊利股份排名没有进入前10,有可能减仓或者清仓了。

持有伊利股份2年时间,目前大概亏损20%。

从2022年2季度开始,首次买入中国海洋石油1.55亿股,成本价约8.25港币/股。

在2022年3季度和4季度,加仓中海油1.05亿股,成本价约8.5港币/股。

在2023年1季度,继续加仓中海油0.55亿股,成本价约10港币/股。

在2023年3季度,减持中海油0.23亿股,减持价格约14港币/股,较在2022年2季度首次买入时的成本价格8.25港币,获利69.7%。

腾讯自选股的环球市场播报,根据周三(10月25日)提交给美国SEC的一份文件,巴菲特旗下伯克希尔哈撒韦公司在最近几天又增持了西方石油公司的股份,共买入390万股,使其持有的西方石油股票增至2.28亿股,价值145亿美元,持股比例超过25%。这是自6月底以来巴菲特首次加仓西方石油。

详细的内容可以看@唐书房《从巴菲特持续加仓西方石油说起......》

与@昆仑侠《复盘巴菲特买入西方石油案例》

第一次买入药明生物:

张坤从2019年3季度,首次买入药明生物647万股,成本价约25港币/股。并在2019年4季度加仓53万股,在2020年1季度加仓40万股。这个阶段买入的综合持股成本约28港币/股。

在2020年2季度减持160万股,在2020年3季度和4季度减持564万股,到2020年4季度末只持有6万股。

减持的综合价格大概在65港币左右。这个阶段获利约132%。

第二次买入药明生物:

在2022年2季度,再次买入药明生物0.27亿股,成本价约57港币/股。在2022年3季度,加仓0.272亿股,成本价约46港币/股,在2023年1季度和2季度,再次加仓0.178亿股,加仓成本约46港币/股。

截止2023年3季度,张坤累计持有药明生物0.738亿股,综合成本约49港币/股。

2023年10月25日,药明生物的收盘价为45.65港币,目前浮亏约7%。

张坤从2020年3季度,建仓海康威视0.38亿股,

在2020年4季度加仓0.32亿股,

在2021年1季度加仓0.2亿股,

在2021年3季度继续加仓0.34亿股,

在2021年4季度加仓300万股,

在2022年1季度减持100万股,

在2022年1季度末累计持有海康威视1.26亿股,

在2022年2季度清仓。持仓成本在45元/股左右,清仓减持价格在32.5元左右,亏损28%。

虽然张坤挥泪清仓了很多亏损的股票,但腾讯、茅台、五粮液、泸州老窖、洋河股份等公司拿的很稳啊。

白酒真的是一台超级印钞机。

低位布局,赢在牛市!欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。