风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。作者:陈曦谈投资

来源:雪球

张坤,易方达基金公司副总裁,拥有十年以上的基金管理经验。他是在顺境时拥有27%+复合年化收益率,同类排名第二;在逆境时拥有17%+复合年化收益率,同类排名前十的宝藏型基金经理。

今天,要全面解析张坤的投资行为,大家可根据自己的需要与时间自行阅读。本文很有价值,不管您是否投资张坤,都值得一看。在这篇文章中,将全面回答投资者最关心的五个问题:

张坤的投资方法论

张坤的持仓变化情况

张坤近三年业绩不佳的原因

张坤的行业能力圈

张坤对于具体行业的看法

张坤的投资方法论

总结来看,张坤的投资方法论主要包括以下几点:

1.张坤是一个成长型价值投资者,他主要赚的是企业业绩成长的钱。他愿意陪优质的企业长期地一起走下去。

2.张坤的持股时间较长。在买股票时,他至少会去看企业未来3-5年的发展。

3.张坤控制回撤的方法有两个:张坤的组合里始终包含了完全不同的生意以及优质的企业自身具有抗风险的能力。

4.张坤的选股指标大致有四个:优秀的赛道、供给侧玩家数量有限、长期(5年及以上)资本回报率>10%、企业拥有较好的商业模式与较强的议价能力。

5.张坤偏向于集中持股,但并非孤注一掷。他认为好东西花了时间研究,需要买够,但不能梭哈。而且过于分散实际上也是一种极端。

6.张坤认为:股票的买点,是你愿意私有他的价格。股票的卖点,是他的价格超过你的预期的时刻。因此,你是否清楚股票的内在价值,是否能算清这笔帐,这是对于投资者而言最关键的问题。

张坤的持仓风格变化分期

在经历了季报年报、投资访谈以及历季度持仓分析之后,老陈将张坤的持仓风格分为三个时期:继任适应期、能力圈探索与稳定期与能力圈再拓展期。

继任适应期(2012年3季度-2013年3季度)

老陈认为:2012年3季度-2013年3季度是张坤的继任适应期。具体来看,是因为此时张坤的持仓与前任基金经理的持仓基本相同。但自13年2-3季度张坤开始买入白酒,13年4季度张坤大幅调仓之后,张坤的持仓风格就与前任基金经理大相径庭了。因此,老陈认为12年3季度-13年3季度是张坤的继任适应期,这也是每个基金经理都需要经历的时期。

能力圈的探索与稳定期

老陈认为:13年4季度-21年3季度,是张坤的能力圈探索与稳定期。其中,能力圈的探索期为13年4季度-18年1季度;能力圈的稳定期为18年1季度-21年3季度。

能力圈的探索期(13年4季度-18年1季度)

老陈认为,能力圈的探索期主要具备以下特点:

调仓频率频繁

调仓涉及股票与行业多

主要能力圈行业变化大

投资方法与风格变化大

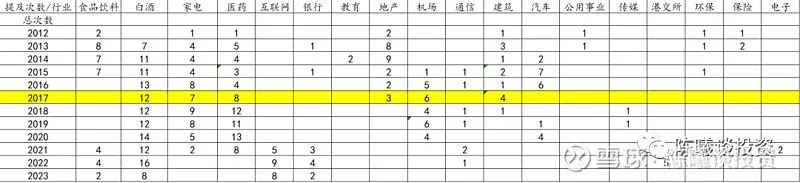

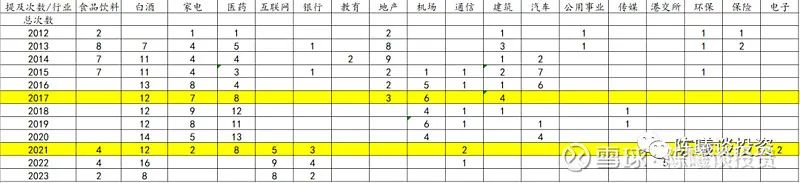

在张坤能力圈的探索期期间,他主要有以下特点。为了方便大家阅读,老陈总结了一幅图,大家可以看图了解。(图中数据采集自每季度的公开持仓图中。如爱尔眼科属于医疗医药行业,则提及一次爱尔眼科,医疗医药的数量就加一。)

从图中我们可以发现:在2018年一季度以前,张坤投资的行业范围广,且调仓频率高。除了他的核心能力圈白酒与医药行业(张坤是学生物出身),张坤最喜爱的行业就是地产,这与之前我们分析季报年报的结论相同。

除了地产,张坤还尝试投资了汽车、教育、通讯、公用事业、环保、保险等行业。这些行业的性质各不相同,行业之间的关联度也不高。因此,可以说此时的张坤是在不断尝试,探索并巩固自己的能力圈。

在13年4季度至18年1季度期间,张坤共花了4年3个月左右的时间,探索了共14个行业。他的业绩收益为155.05%,同期沪深300的收益为61.82%,大幅跑赢沪深300。当然,虽然张坤的投资标的发生了许多变化,但张坤的投资方法论始终如一。

能力圈的稳定期(18年1季度-21年3季度)

老陈认为:18年1季度-21年3季度,是张坤能力圈的稳定期。

从图中我们可以发现:在18年1季度-21年3季度起家,张坤的能力圈基本稳定在以下五个行业:白酒、医药、家电与机场。虽然偶尔涉及电子与汽车等行业,但是总的来说保持稳定。即使行业内部进行调仓,也基本上是买入曾经买入过的企业。因此,老陈认为这可以说是张坤能力圈的稳定期。

在张坤能力圈稳定期间,张坤的业绩收益为130.76%,同期沪深300收益为24.82%,仍然大幅跑赢沪深300。因此,在经历了1年的适应与4年的探索之后(同时经历了1整轮牛熊转换(12-16)),张坤的投资理念不断成熟,能力圈也愈发巩固。

在这里老陈有一个观点:我们选择基金经理的时候,一定要选择至少有5-7年公开投资经验,并经历过至少一轮完整的牛熊转换的基金经理。因为即使像张坤这样的卓越的基金经理,也需要5-7年时间成长,在经历之中不断地检验与发展自己,更何况别人呢?

能力圈再拓展期(2021年3季度至今)

老陈认为:2021年3季度至今,以至于到未来很长一段时间,都是张坤的能力圈再拓展期。之所以称之为“再拓展”,是因为张坤在13-18年期间已经拓展并稳定过能力圈。

再拓展期的张坤主要有以下特征:

时代变革逼迫张坤再拓展自己的能力圈

在过去的投资策略达到瓶颈之后,张坤需要通过拓展自己的能力圈,以适应新的环境。

总结来说,环境的变化与自我的要求需要要求张坤再拓展自己的能力圈。

环境的变化

在之前的部分老陈说过:“张坤的能力圈主要集中在白电、医药、白酒、地产四个领域。”但到了21年之后,白电、医药、地产的基本面已经发生了重大变化。

白电的上升空间有限,未来的增长可能较低;医药遇到集采风波,虽然便宜,但未来晦暗不明;地产已遇“房住不炒”政策的重大影响,加上房子上涨神话被打破,未来也一定不是好的投资标的。因此,张坤过去能力圈中的企业,也就只有白酒的那四家能力圈中的企业还值得继续信任(茅台、五粮液、泸州老窖、洋河股份)。

但是,即使把这四只都买满,也就只能买到40%,剩下60%又在何处去找呢?这是张坤不得不面临的第一个问题。

其次,随着19-21年白酒牛市的影响,张坤基金的规模也快速膨胀。在市场火热的时候,张坤的投资规模甚至一度超过千亿,成为毋庸置疑的“公募一哥”。这虽然给公司和自己带来了丰厚的利润,但也给未来的投资带来了巨大的难题—能选择的标的有限。即使是规模较小的“易方达优质精选混合(QDII)A”,在高位暂停申购与接近3年不涨的情况下,它的规模仍然有160亿。这也就意味着张坤能选择的投资标的相比过去大幅缩小,他必须拓展自己的能力圈才能稳住自己的业绩。

自我的要求

作为顶流基金经理,张坤可谓是风光无限。但是,在拥有无数行业荣誉的背后,对于投资的热爱是张坤能把投资做好的关键原因。

在采访中张坤不断强调:“投资中愿意学巴菲特,因为专注。”“热爱投资很重要。”等点,这说明他对投资充满热爱,这样的人会不断地拓展自己的能力圈,以跟上时代。

因此,老陈将此时期称为“再拓展期”。在“再拓展期”期间,张坤的能力圈主要向港股方向(尤其是互联网大厂方向)拓展。从以下表格中我们可见一斑。

从21年3季度至今,张坤投资的主要方向就是白酒与港股。在港股中,互联网大厂是张坤投资的主要方向。因此,张坤的“再拓展期”,至少从现在来看,主要是拓展港股,尤其是港股中的互联网大厂。

张坤近三年业绩不佳的原因

从数据回测上来看,港股与中概互联,确实是导致张坤近两年亏损的关键。

即使从恒生指数上看,近两年业绩也为-12.52%,更别说张坤的持仓更为集中,与中概互联相关性更高。在这样的情况下,把中概互联与港股的下跌作为张坤近三年不赚钱的主要原因,也就是可以理解的了。

因此,综上所述,从数据回测上来看,张坤的白酒与医药在这三年内基本没赚钱,而中概互联与港股导致其亏钱,这可能是张坤近三年没有收益的主要原因。这与市场的主流认识有较大不同。

张坤的行业能力圈

从过去的分析与小雅访谈中我们可以了解到:张坤的能力圈主要集中在五个领域:食品饮料(白酒为主)、医药医疗、港股互联网大厂、白电以及家电。

在20年之后,张坤的持仓配置主要是“白酒+医药”或“白酒+互联网大厂”。在20年-21年3季度期间,张坤的持仓配置为“白酒+医药”,而在21年3季度至今,张坤的配置为“白酒+互联网大厂”。

这就是张坤的行业能力圈。

张坤对于具体行业的看法

在小雅访谈中,张坤曾经谈到了他对以下六个行业的看法:白酒、医疗医药、周期股(化工)、科技、家电、新能源,并分享了他投资上海机场和海螺水泥的案例。我们主要来看看他对不同行业的看法。

周期行业1—大部分周期行业我都不碰

总结一下,张坤不碰周期行业有以下原因:

1.周期行业的企业自带很高的杠杆,这也就意味着他的安全性较低。如果出现风吹草动,他就会陷入困境。对投资而言,他的风险太高了。

2.张坤认为:涨的慢不是问题,关键是不能跌的太多,否则本金亏没了,还怎么谈未来的收益?

周期行业2—亏钱最多

从这里也可以看出,张坤并不擅长投资周期股。在投资中,不擅长可以选择不投。因此这也可能是张坤不投周期股的一个重要的原因。

化工行业-产品太同质

总结一下,张坤不碰化工行业有以下原因:

1.化工行业的产品太同质,这也就意味着他必须靠源源不断地投入钱来维持自己的生意。而且,竞争对手也可以通过不断地砸钱来搞砸他的生意。因此他的护城河很浅,不是好的生意。

2.投资是性价比的比对与选择。有更好地行业可以选择,因此我不选择这个行业。

医药行业—大公司没有显著的竞争优势

总结一下,张坤现在不投医药医疗的主要原因如下:

1.医药行业是产品驱动的,这也就意味着“谁做出好产品,谁就能挣钱”。这对小公司来说有利,但这也决定了他的投资有一定的不稳定性。即使投资了龙头企业,也不能保证他一直都处于龙头地位。因此,不稳定是张坤不选择投医药的主要原因。

2.集采的影响。在这篇采访发布之时(2020年),集采的风波对医药企业还没有太大影响。但是在21年之后,集采对药企利润的影响越来越大。我相信这也是张坤为什么不愿意投药企的一个很重要的原因。

3.张坤采用的是巴菲特的成长型价值投资的投资方法。这种投资方法非常强调所投标的的稳定可盈利性,因此医药从这个角度来看,明显不是一个很好的行业。

家电行业——价、量都有天花板

总结一下,张坤现在不投家电的主要原因如下:

1.家电未来没有太多需求增长的空间,没有太多价格提升的空间。第一,这是耐用品,你不可能买更多。第二,它有价格锚,空调可能十年前卖2000,现在可能还卖2000,它是一个功能属性的东西,不像精神属性的东西,都是没有锚的。

2.他的净利率虽然一直在提升,但是已经接近上限,主业发展空间有限。但是如果选择多元化经营,这就对管理层要求很高。否则就是在摧毁股东的价值。

3.家电行业在全球都很难产生大企业。欧美没有任何一家家电企业是大企业,因为这些行业很容易在经济发展的早中期就见顶,大家的需求很容易满足,这是行业空间决定的。

新能源企业—不看新能源,因为财务报表不够强

总结一下,张坤现在不投新能源的主要原因如下:

1.新能源车企的报表不够强

2.新能源车企的竞争壁垒(护城河)不够高/深,不能持续稳定的盈利。

3.张坤采用的是巴菲特的成长型价值投资的投资方法。这种投资方法非常强调所投标的的稳定可盈利性,因此新能源从这个角度来看,明显不是一个很好的行业。

食品饮料——茅台是全球最好的公司

总结一下,张坤喜欢投资白酒的主要原因如下:

1.供给侧稳定

2.利润基本上都是自由现金流

3.可以长期稳定的赚钱,且未来提价空间高

4.财务报表强且健康

···

茅台的优点还有很多很多,这里不再列举。但以此类推,我们可以推测:张坤喜欢投资白酒企业,是因为白酒企业符合他的投资方法论与价值观,而不是因为他要做行业型基金经理。

总结:

今天的文章中,是带大家继续从季报年报与“小雅访谈”中探究张坤的能力圈。总结来说有以下结论:

1.张坤的能力圈主要包括了消费(白酒为主)、医药与白电(家电),近两年又将能力圈拓展至互联网。

2.在以上的能力圈中,张坤最信任也认为最好的行业是白酒,医药与家电已经发现了许多瑕疵。而互联网大厂现在也是重点投资目标。

3.张坤的投资方法论是成长型价值投资,主要赚的是企业业绩成长的钱。因此他更倾向于选择财务报表强、利润为自由现金流、在未来至少3-5年内盈利稳定且有增长空间的企业。这部分企业大部分存在于白酒行业中。

低位布局,赢在牛市!欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务