点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:DeepSleeper11

来源:雪球

作为百业之母的中国银行业,正经历着不同寻常的减费让利、地产行业爆雷、地方债风险暴露、存量房贷置换等问题,市场对银行业的忧虑情绪愈加强烈。银行股还有投资价值吗?本文试图来解答。

01 坏账之迷

银行真实资产质量,这是萦绕银行股多年的头号迷思。

从市场最担心的房地产贷款风险看,随着监管部门持续规范银行的房地产贷款,目前绝大部分开发贷款通过表内专项房地产贷款科目发放,难以通过隐蔽的债券投资、自营非标投资等发放。如某银行2023年中报全口径地产贷款3099亿元、表内房地产贷款2759亿元,二者相差不大,因此可以通过表内房地产贷款的资产质量,窥测地产行业对银行资产质量的潜在冲击程度。

从统计可见,大型银行投向房地产的信贷资金占比不超过5%、股份制银行不超过8%,且房地产贷款不良率处于5%上下的水平。实际上银行更多的信贷资源投向了最优质的房屋按揭——这部分资产质量无需太过担心。而且,随着地产政策重大调整,行业向良性循环模式演进,部分优质房地产公司将迎来业绩拐点,这有利于银行地产贷款资产质量的改善。

另一个资产风险,就是被市场视作下一个“灰犀牛”的地方政府债务。有几家银行中报主动披露了地方政府融资数据,如平安银行地方政府融资平台广义口径风险余额 1600亿元,占总资产比例不足3%,无不良贷款;招商银行全口径余额2486亿元,占比2.3%,不良率仅0.14%;兴业银行全口径余额2049亿,占比2.1%,不良率仅1.33%。由于银行绝大部分融资平台为经济较为发达的中东部地区、地市级以上的企业,只有极少量投向了区县级企业,在接下来的地方政府债务化解过程中银行会承受一定的重定价损失,但不会遭受大规模违约损失。

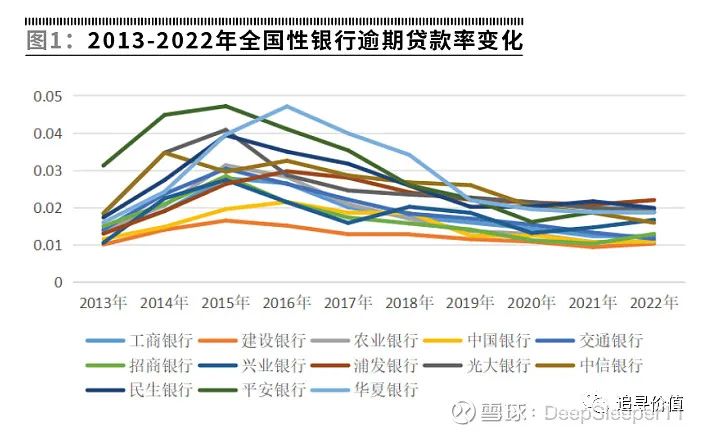

所以,我们会观察到一个很有意思的“反直觉”现象:2015年以来宏观经济降速,银行的资产质量却没有恶化。相反,银行的资产质量有缓慢改善的迹象,从下图表1可以看出,逾期贷款率仅1%-2%的绝对水平,且从2016年开始进入下行改善通道,即使在2018年之后在贸易战、去杠杆、新冠疫情的影响下也未出现明显恶化。背后一个深层次的原因是,经济形势向好的时期,银行容易盲目乐观,放松信贷标准发放贷款,而形势向下时反而会收紧信贷政策、加强信贷管理。

上半年,多家银行总资产和贷款增速降至历史低点——平安银行贷款增长3.34%、兴业银行增长4.69%、招商银行增长4.99%。银行找不到贷款客户,显然是极其反常的现象。在宏观经济有压力、信贷需求不足的情况下,一个合乎逻辑的信贷投放策略是:宁愿让好企业过度贷款,也不愿意贷给坏企业。这也就解释了银行的坏账之谜,银行宁愿牺牲营收,绝不愿意增加坏账。

02 息差之困

中国银行业的问题不在资产质量,真正的困境来源于息差收窄。

2023年中报很多银行业绩艰难地实现了正增长,拨备反哺是上半年银行净利润增长的最主要原因。业绩增长乏力的一个主要原因是当前的息差水平来到了历史最低的不足2%的水平,与2018年水平相当。

从2013年至2022年的10年间,全国性银行的平均息差大幅收窄了约55-60BP,其中大行的平均息差下行了约70BP,股份制银行平均下行了约40BP,过去十年两轮息差下行分别出现在2015-2017年、2021-2022年。2023年上半年息差继续下行,均值从1.98%下降到1.9%,除平安、招行等少数几家银行外全部破2,宣告中国银行业的息差水平正式步入“1时代”。

通过息差结构拆解不难发现,全行业资产收益率从十年前的均值4.91%下行至3.93%,负债成本率从十年前的均值2.55%下行至2.07%,可知息差的下行主要来源于资产收益率的向下挤压。

关键的问题是,这种息差收窄趋势会持续下去吗?未来一段时间,生产消费需求不振仍将是宏观经济主要矛盾,中国将处于低利率环境和降息通道中,而在经济下行期全国性银行更需要履行社会责任、减费让利,进一步拉低资产收益率。预计未来资产收益率和负债成本率仍将呈现“非对称”下行特征,资产端的收益继续下滑,而负债端的成本则存在一定刚性,继续下行的空间有限。

在非息收入占比不高、资产规模难以大规模扩张的情况下,息差这一决定性因素的长期下行,势必会拉低银行的资本收益率水平。未来几年银行业ROE全面跌至10%以下、大型银行的ROE低至8%,甚至大型银行净利润增长停滞的场景并非不可想象。

03 投资价值

息差的收窄是否表明中国的银行业不再具备投资价值?

风控是银行的生命线,资产质量是银行最重要的估值基础。从清算价值的视角看,一家资产质量优良的银行因为某种原因出售时是能以净资产成交的,这意味着银行股的估值之“锚”是1.0倍PB。基本逻辑就是,一笔银行资产入账使用历史成本法,未来资产转让时如能排除坏账风险,即使不考虑未来的利息,至少能以未偿还的本金金额顺利出售。

企业估值过程并非计算精确的内在价值,而是去聆听市场的报价,并试图理解和质疑这种报价所隐含信息的合理性。以0.6倍PB的建设银行为例,基于前述分析,保守设定一家资产质量优良的银行合理估值是0.98倍PB,市值=0.98×(净资产-隐藏损失),不难算出市场认为建行还有隐藏损失1.8万亿元,如按50%的实际损失率来推算,隐藏不良贷款占总资产比例为10.4%,即当前建行市值隐含着“隐藏坏账率在10.4%以上”的假设。

所以问题就落脚到了:你认为建设银行额外的坏账率有这么高吗?如果你有足够有力的证据和逻辑去推翻这种隐含假设,那就可以买入。

笔者认为通过不良加关注贷款率、逾期加重组贷款率、逾期90天以上贷款比率、不良贷款偏离度等指标去推测银行真实不良率进而作出判断,比如大型银行不良贷款偏离度均在50%左右,意味着银行报表中已确认的不良贷款金额就已经达到逾期90天以上贷款金额的2倍,不良确认标准相当严格,同时再考虑到中国银行业在全球最为领先的拨备抵补水平,前述估值隐含的假设过高地估计了银行业的潜在损失。

尽管多数银行会由于息差收窄而拖累未来净资产收益率水平,但息差收窄不会摧毁银行的价值,不能因此而简单否定银行股的投资价值。当前市场出价与净资产估值间的过大差距,使得好银行股具备了投资价值,好银行的投资者有望获取银行股估值修复的收益。需要再次强调的是,这一结论的前提条件是买入资产负债表干净的好银行,正如巴菲特说的“如果能在资产方面避免麻烦,银行是一个非常好的行业”。

04 投资策略

投资于资产质量上佳的银行可以获得估值修复收益,但投资银行业还有更佳的策略——投资于零售银行。

相对于传统批发银行,零售银行的优点包括:一是零售负债成本低且稳定;二是房贷和个贷资产收益率高;三是贡献非息收入;四是零售资产风险分散不易踩雷;五是海量黏性用户更容易完成数字化转型;六是高净值客户构建财富管理基础。前两点优势保证了银行的高息差,第三点是对息差和盈利能力的补充,第四点优势决定了资产质量,第五、第六点优势是为银行打下数字化转型和打造大财富管理的基础,也打开了银行业绩增长的上限。

因此,拥有结构化优势的零售银行能创造更大价值。所谓结构化优势,就是一家企业拥有别人知道却又轻易学不会的独门秘籍。为什么银行转型零售难,为什么轻易学不会?经营零售银行之难犹如践行价值投资理念之难,需要长期付出但在短期难见效,需要克服短视的考核弊病、即时满足的人性弱点以及巴菲特说的银行“做蠢事”的惯性,可谓知易行难,非十年之功不可成。

1990年加州地产危机导致的银行股腰斩时,巴菲特买入全美最大的零售银行——富国银行,彼时富国银行只有1倍PB、不到5倍PE,并在其后几年以1.2倍-1.5倍PB价格增持,巴菲特称其享有相当高的股东报酬率(ROE20%、ROA1.25%),果然在经历了1991和1992年两年低谷后,富国银行从1993至2007年保持了长达15年稳定的17%-20%的股东报酬率。巴菲特买入之后,富国银行估值长期保持2倍PB,更是在1998至2007年之间享受着2.5倍-3倍PB的行业最高估值。

另外不容忽视的一点是,零售银行在中国还享受着独特的政策利好加成。银行资产扩张的一个约束条件是资本金。根据最新监管规定,“个人贷款的风险权重为75%,符合条件的信用卡个人循环贷款权重为45%”,即发展个人信贷业务更节约资本,意味着同样的资本消耗条件下零售信贷可以产生更多的资产规模。另一方面,发展零售银行吸引低成本负债,银行就具备了以低利率吸引优质客户贷款的能力,而“投资级公司贷款的风险权重为75%”,帮助银行进一步地节约资本消耗,实现资本资产效用的良性循环。这些政策无疑有利于零售银行摆脱资产扩张乏力的负面影响,弥补了息差收窄带来的盈利能力下滑。

对银行股投资者来说,一张干净的资产负债表是底线,而成功的零售战略能打开银行业绩上限,使之具备更好的成长性,这样的银行会持续地为股东创造价值。一家兼具优秀风控能力和零售战略的银行才有可能摆脱银行业估值之锚的引力,跳出按净资产估值的逻辑,享受更多的估值溢价。

低位布局,赢在牛市!欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。