众所周知,美元是一种商品,是美国向全世界发行的“游戏币”。国际基金组织的数据说,无论美国参不参与,全球大约40%的交易都是以美元进行的。因此,其他各国的玩家只有拿着本国的货币或者商品去购买(交换)“美元游戏币”,才有资格参与地球上的商业游戏。不同国家购买美元的能力不一,主要体现在兑换比率上,即为汇率。2022年以来,美联储“鹰魂不散”,狂暴加息5次,且连续三次加息75个基点,创下1981年以来的最大密集加息幅度,美元指数由此创20年新高。世界银行关于外汇市场今年前7个月的统计显示,全球27种主要非美货币中,有23种货币兑美元贬值。一年前,价值100美元的粮食只需要1562.5埃及镑、41666尼日利亚奈拉;一年后,纯粹考虑“美元涨价”,就需要支付1953.22埃及镑、43478尼日利亚奈拉。非洲粮食严重依赖外部,俄乌冲突引发粮食短缺+美元“涨价”,尼日利亚8月食品通胀率达23.12%,许多尼日利亚人现在要用85%的收入购买食品,而收入不足的人就只能挨饿。一年前,归还100美元的债务或利息需要支付9901阿根廷比索、17241.4巴基斯坦卢比、9090孟加拉塔卡;一年后,则需要14684.91比索、22895.56巴基斯坦卢比、10126.26孟加拉塔卡。9月南亚大陆爆发洪水,令巴基斯坦、孟加拉国经济雪上加霜,货币贬值加快,美元储备萎缩。如今,两国已经向IMF寻求救助,再恶化下去,5月破产的斯里兰卡就是前车之鉴。这个剧情阿根廷、墨西哥特别熟悉。1980年代石油危机期间,美国加息姿态一如现在,彼时墨西哥几乎耗尽全部外汇储备,再也无力偿还到期的债务本息,最终诱发举世瞩目的拉美债务危机。此外,在高利率下,无论其他各国如何跟进加息,美元都是“思乡心切”。根据彭博汇编的交易所数据,今年以来,外国投资者已净卖出137亿美元的韩国股票;根据国际金融协会数据,2022年3-7月,新兴市场股票连续5个月出现国际资本净流出,合计超300亿美元。一年前,一罐12英镑的英国茶叶售价16.08美元,而今天为12.94美元;一盒50欧元的比利时巧克力从58美元变成了48.40美元。这对于缓解美国国内的通胀有着立竿见影的效果——东西变得便宜,代价是让别国的变得更贵。比如麦当劳最近因为日元实在太不值钱,而调高了日本巨无霸的价格。

与其他重要货币相比,单从贬值幅度来看,中国的症状不算重。

一年以来(2021.09.27-2022.09.27),美元指数涨幅21.94%,欧元相对美元贬值17.73%,英镑相对贬值21.50%,日元相对贬值23.31%,人民币相对贬值8.52%。

相对不错并不意味着情况不糟糕。

9月15日,人民币兑美元汇率撕破心理关口——7,短短13天后,9月28日,人民币对美元汇率跌破7.2关口,是2008年2月以来首次。

中国的出口商开始不急着把美元兑换成人民币。

麦格里银行的一份报告写道,今年1-8月的中国贸易顺差(即我们用商品换来的美元),只有36%被兑换成了人民币,而去年同期是57%。

作为应对,央行的措施也很多。

最新的一个,是9月26日在在岸市场开盘前,中国人民银行发布公告,决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。

这一举措将抬高交易员通过远期或期权购买外汇的成本,在交易层面抑制看跌人民币的冲动。

尽管如此,美元波动掀翻地球村,早已不是新鲜事。多辆“前车”在前,防范这头老灰犀牛的工具箱里放满了预案,尤其是中国央行,甚至为此有过取舍。

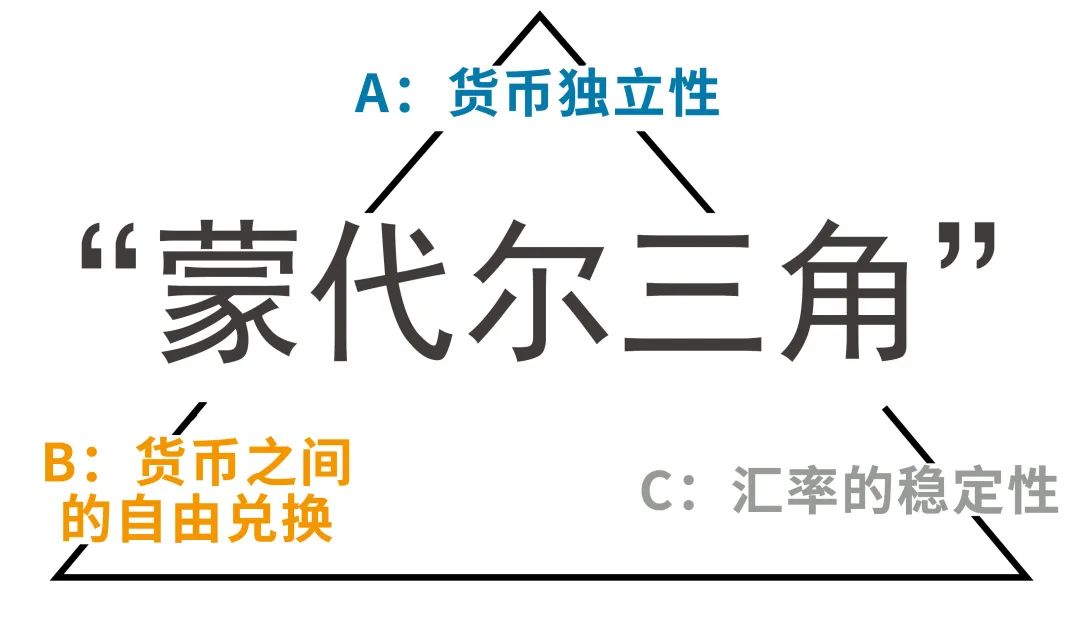

我们可以用“蒙代尔三角”基础原理来讨论贬值话题,在美元和人民币之间,存在这样一个“蒙代尔三角”。这是一个不可能三角,ABC永远只能满足其中两者。一个国家可以选择自己的经济治理模式,选择了其中两个,就决定了其货币体系的边界条件。

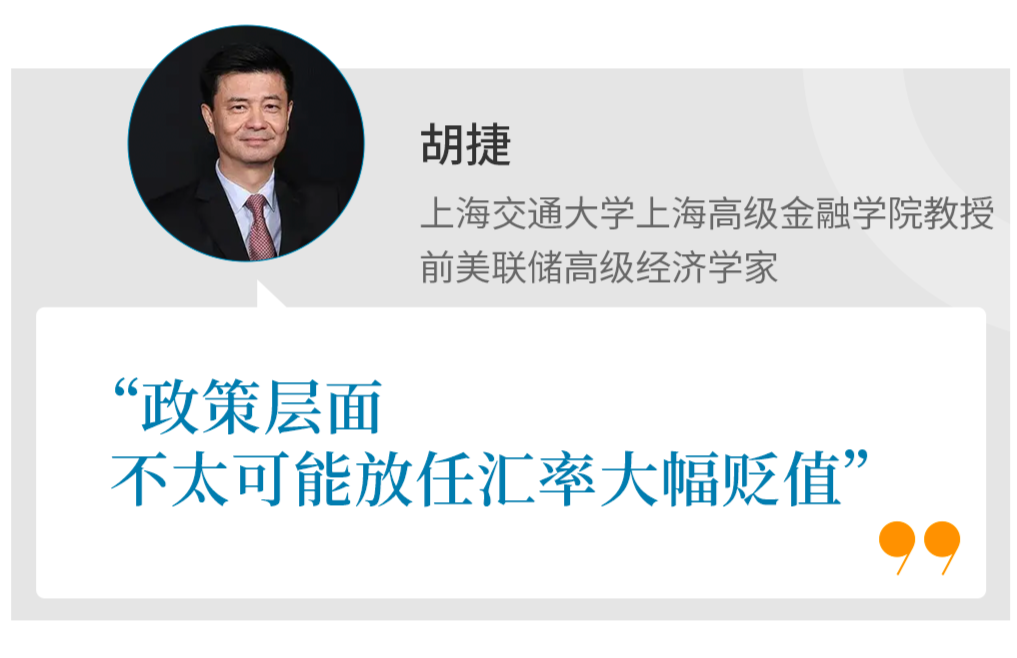

显然,中国选择了A与C,对自由兑换进行一定的约束。理论上讲,我们可以切换到AB模式,放弃基本的固定汇率,转而走向自由兑换,但我认为目前中国没有准备好,条件还不成熟。快速贬值会对经济造成相当大的冲击,所以当下的大原则是尽量维持汇率的稳定。那么我们是否有能力管得住汇率的浮动?也就是扎紧自由兑换这个口子,主要包括两方面:1. 在岸市场,过去因为外汇储备充裕,没有百分百卡死,对进口用汇、出口结汇、个人旅游的管理相对宽松。如今面对剧烈贬值压力,更加严格收紧口子可以稳定汇率。比如将5万美元的额度调低,贸易审查搞得更严,只有真实贸易才能拿到外汇。2. 离岸市场的体量不大,不到2万亿人民币,那里的汇率变动开句玩笑是“伤害性不大,侮辱性极强”。一方面,离岸人民币与外汇交易的前提是人民币可得。另一方面央行很容易控制离岸人民币的拆借利率,也就能控制投资者、投机商的人民币来源,想抛售人民币也就没有弹药了。所以,真要干预离岸人民币市场,手段是有的,但也会付出一些代价。既然可以做到,当然可以这么做。此外,美元升值是全球性现象,从英镑到欧元到日元,所有大货币相对美元都在贬值,比人民币贬得还厉害。因此借这个势,适当贬一下也就贬了。当然,我们不可能出现像欧元、英镑和日元那样的贬值程度,因为他们在“蒙代尔三角”中选的是AB,他们的经济体系已经适应了AB的边界条件,我们则不具备那样的内在应对机制。长远来说,中国的经济体最终会彻底放开货币的自由兑换,但条件不成熟情况下要先稳汇率。接下来需要冷静观察,我认为政策层面不太可能放任汇率走得太夸张。

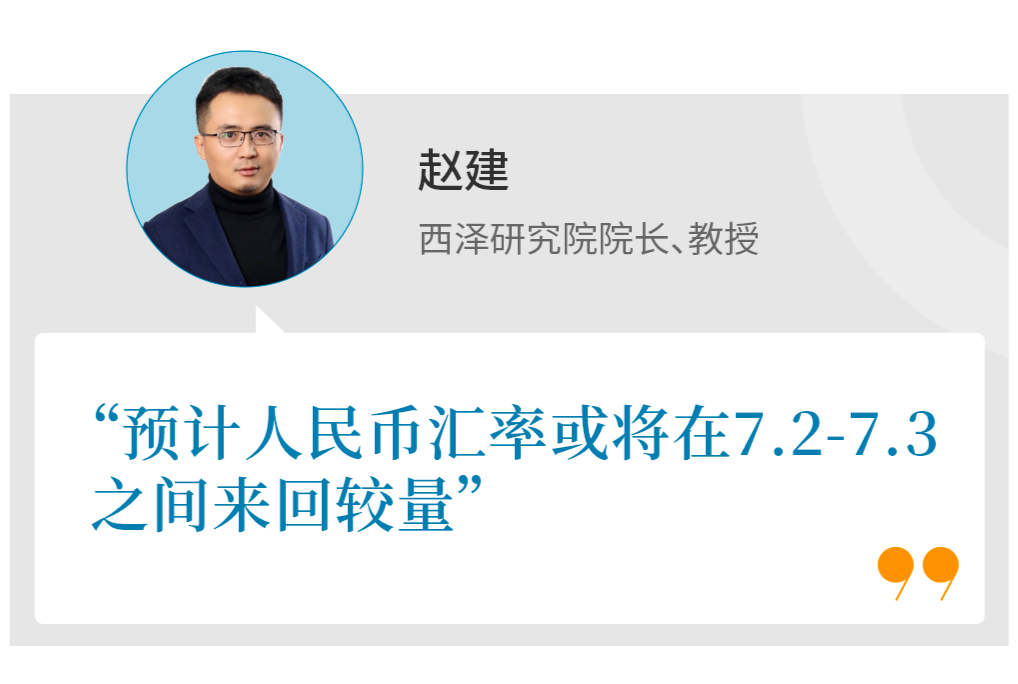

这波贬值太急速了,在外汇市场交易员层面存在一个趋势,即做空人民币或为了止损而抛售人民币,这更会加剧人民币贬值。并且,人民币贬值与其他风险资产之间也有着微妙联系,进而会带来资本外逃。但要注意的是,人民币汇率仅对美元贬值,相对欧元、英镑、日元比较稳定,甚至有小幅升值,因此总体对冲效果有限。从应对方面来看:目前央行在进行预期管理,比如告诫市场不要单方面对赌人民币贬值;以及央行上调远期售汇外汇风险准备金率至20%,将使远期做空人民币,做多美元的成本上升。最近我有一个观察,过去我们有比较绝对的理念,要保持国内金融市场的稳定性,当汇率出现较大波动,政策层会采取相应措施。现在看来,政策层保持着一定的战略定力。虽然人民币贬值很厉害,但全球更厉害,中国风险很大,全球风险更大。如此一来,我们就留有一定的政策空间,节约政策资源。并且,我们是将一篮子指数作为稳汇率的目标,而不仅仅针对美元的情况进行干预。不过,我认为政策层会进行底线管理,比如当离岸人民币汇率冲破7.3,可能会动用外汇储备进行干预。未来一段时间内,预计人民币汇率或将在7.2-7.3之间来回较量。此外,这次人民币汇率贬值,除了美元强势升值,也折合了大家对国内经济增长的不乐观和谨慎预期在其中。因此,发展经济是眼下的重中之重。说下美国。它的玩法已经将自己的盟友都屠杀了,导致全球金融处于崩溃状态,这种特殊状态持续时间不会太久。各国都在坚持,等待美国金融市场、房地产市场(美国房贷利率已冲破7%)的崩溃乃至美国经济的衰退,进而让美联储加息的步伐由鹰转鸽。

因此,未来汇率走势重点看美国情况,包括美国通货膨胀走势,以及下一次非农数据的情况。如果情况乐观,美元指数有调整,其他国家的汇率都会出现缓和。

人民币贬值对出口企业有利,加大了出口的竞争力。这时出口企业如果能收汇,当然是最好的时机。▶▷第一,这个时间段的订单不如以前多,意味着收汇在减少;综合这两点,容易导致出口企业没有那么多收汇数量,看着人民币贬值干着急、白瞪眼,反而会造成心理上的不稳定。最奇怪的是,美元指数保持在113-114,而且一般到月底,人民币升值现象明显,这次急速贬值,很反常。异常性体现在,目前中国的基本面,以及出口企业的订单量,与贬值的趋势不符,背后存在游资、热钱的炒作。未来一段时间,技术上说人民币贬值有惯性,或将贬值至7.3-7.4。但因为现在是极端和异常行情,推理也需特别慎重。从美国的角度,美元指数已达到较高水平,美联储继续加息会有风险。美元指数持续走高,会激发更大的债务规模,对高赤字的美国来说不利。再加上美元持续升值对美国主导的贸易结算体系的循环也有破坏。同时,美国跨国公司的风险和利润也会受到压制。我认为,在警惕人民币贬值时,也要警惕的是,如果美元开始贬值,是否会导致人民币过快升值。极端贬值不可持续,是否也会出现极端升值,同样无法预料,需要防范。

1.The Dollar Is Strong. That Is Good for the U.S. but Bad for the World,The NewYork Times.

2. China’s $1 Trillion Trade Boom Won’t Stop Yuan Slide, Macquarie Says,Bloomberg

3.《全球加息潮下,哪些新兴市场经济体可能爆发债务危机?》,新财富杂志,作者:罗志恒 方堃

本篇作者 | 和风月半 | 李梦清 | 当值编辑 | 沈徐玮责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | VCG

本篇作者 | 和风月半 | 李梦清 | 当值编辑 | 沈徐玮责任编辑 | 何梦飞 | 主编 | 郑媛眉 | 图源 | VCG