来源:数字力场

作者:数字力场、佘宗明

就像失去中国市场的三星手机在全球手机市场的销量仍是No.1那样,渐失中国市场的英伟达在全球半导体领域仍是断层式领先的存在。

很多人说,世界上最遥远的距离莫过于,你信张维为,我信张维迎。

但若是在「世界」前面加上「投资」二字,那世间最遥远的距离大概就在于,10年前同在炒股,你买了乐视,我买了英伟达。

电影《夏洛特烦恼》里,穿越到从前的夏洛劝傻春:与其把时间浪费在学习上,不如拿着家里供自己读书的钱到北京二环买房子。

时过境迁,若是今天的夏洛再去劝之前的傻春,那劝他买房不如劝他All In 英伟达股票,10年前买进1万,现在能赚280多万。

作为对照,2014年6月10日,英伟达市值只有106.85亿美元,连苹果的尾灯都看不到,可到了2024年6月5日美股收盘时,英伟达市值已飙升至超3万亿美元,成功碾压苹果喜提「全球市值第二大企业」的荣衔。

▲当地时间6月5日,英伟达市值超过苹果,雄踞全球公司市值TOP2。3万亿美元是什么概念?2023年全球GDP超过3万亿美元的国家只有7个,全球拿到「三万亿市值俱乐部」体验券的企业迄今为止也只有3个。

借问谁是美股七雄中最靓的仔,路人遥指英伟达。如果说英伟达动态PE是市梦率,那这梦堪比化身顾景琛迎娶刘亦菲,属于憋着尿都不肯醒的那种。

跟英伟达业绩猛进、市值狂飙发生在同个时间线里的,是英伟达在中国市场营收的跌跌跌。

自从美国芯片法案摁下「断供」按钮后,英伟达在中国市场的进击势头就开始止步。

数据显示,在GPU所涉的数据中心业务上,英伟达中国市场营收在总营收中的占比已从2023财年的19%降至2024财年的约5%,接下来大概率会继续萎缩。都知道,英伟达一飞冲天,是因为坐上了生成式AI的火箭。而AI大模型是生成式AI的实现方式与观察切口。目前掀起「最炫大模型风」的,除了美国,就是中国。

正因如此,在拜登政府切断英伟达高端芯片跟中国市场的关联后,许多人预言,英伟达要遭受重挫了。

可现在看,这样一幕并未发生。就像基本失去了中国市场的三星手机在全球手机市场的销量仍是No.1那样,渐失中国市场的英伟达在全球半导体领域仍是断层式领先的存在。

此情此景,难免让有些人感到尴尬:在部分人眼中,中国市场如此多娇,引无数外资企业竞折腰,全球化企业失去中国市场约等于快不行了。

要是中国市场不重要的话,英伟达CEO黄仁勋也不会在去年7月加入游说拜登政府放弃加码对华芯片限制的队伍,在游说无果后又频频推出专为中国客户定制的「阉割版」芯片了。

多年来,中国市场营收在英伟达总营收中的占比都高达20%-25%,在英伟达最重要的海外市场之列。

去年5月,黄仁勋在接受专访时就警告拜登政府,中国约占据了美国科技产业1/3的市场,中国作为半导体零部件来源地和产品终端市场的地位让其无法取代,「如果我们被剥夺了中国市场,我们是没有应急措施的,(世界上)没有另一个中国,只有一个中国。」

他表示,美国的对华芯片出口限制正让英伟达「双手被缚在背后」,声称若无法与中国客户进行贸易,将对美国企业造成「巨大的损害」。

今年初,黄仁勋时隔4年后首次来到中国大陆,在中国区内部年会上穿起了红马甲、跳起了扭秧歌,也被《南华早报》解读为「仍试图向重要的大陆市场做出善意友好姿态」。

▲今年初,黄仁勋在北京、上海、深圳的公司年会上穿上了红马甲、跳起了扭秧歌。黄仁勋对中国市场念念不忘,是因为「不忘华裔出身」的初心吗?要这么简单,就不是黄仁勋了。

应看到,英伟达GPU最主要的适用场景,就是AI大模型、自动驾驶、网络游戏等。

在当下,AI大模型最火爆的两个地方,一个是美国硅谷,另一个就是中国科技界;新能源电动汽车除了美国特斯拉外,就是比亚迪跟「理蔚华」们了;那全球第一大游戏公司呢,跟我念,t~eng~teng,x~un~xun。

如果把美国市场看做100元美刀,中国市场看成100元人民币,两张掉在地上,小孩子才做选择题,成年人自然是全都要。

所以,在拜登政府卡脖子后,英伟达仍不肯放弃中国市场。

2022年A100和H100芯片被限制后,英伟达推出了为中国市场定制的平替A800和H800.

2023年10月新规将A800和H800也锁死后,英伟达又针对中国市场推出了「平替的平替」HGXH20、L20PCIe和L2PCIe三款特供芯片,其中性能最强的HGXH20也在H100的基础上削减了约80%.英伟达想像孙楠那样唱一首「拯救」,现实却像那英那样对它唱了一首「搁浅」。

2023年第三财季,英伟达中国大陆收入高达40.3亿美元,环比大涨47%,这成了英伟达在中国大陆的最后高光时刻。

等到第四财季,英伟达中国大陆收入就降到了19.5亿元,环比大降52%,当季占英伟达总营收的比例达到了历史最低点(8.8%)。

上个月,英伟达管理层在2024财年后的投资者会议中表示,受拜登政府芯片禁令的影响,2023年第四财季,中国大陆地区在英伟达数据中心收入中的占比已下滑至个位数,预计下一财季占比仍将维系在该区间。

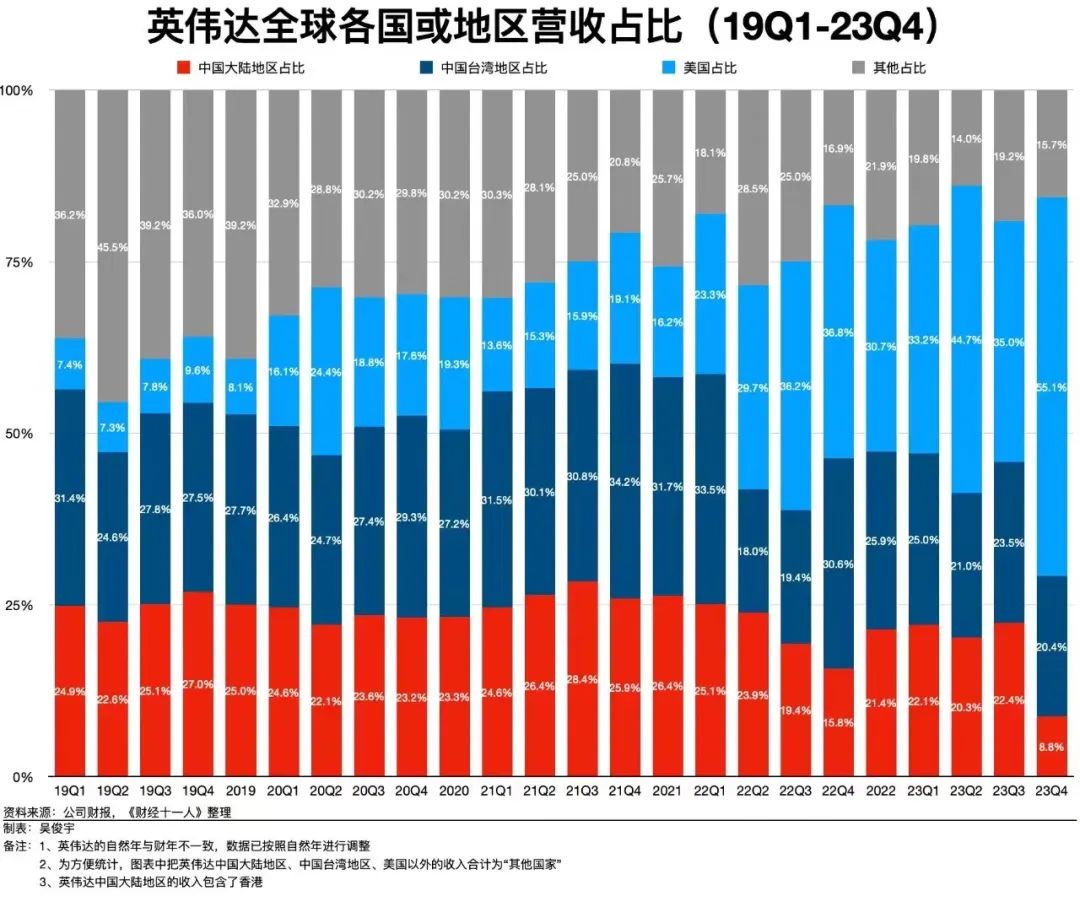

▲去年10月以来,英伟达中国大陆营收在总营收中的占比断崖式下滑。图片来源:财经十一人。英伟达想靠阉割版芯片来延缓在中国市场的颓势,可种种迹象表明,很多中国企业不愿为爱充值了——HGXH20性能虽然降得厉害,可单卡价格也在20万左右。

▲去年10月以来,英伟达中国大陆营收在总营收中的占比断崖式下滑。图片来源:财经十一人。英伟达想靠阉割版芯片来延缓在中国市场的颓势,可种种迹象表明,很多中国企业不愿为爱充值了——HGXH20性能虽然降得厉害,可单卡价格也在20万左右。

同样是平替,对标英伟达但价格只有英伟达A100 芯片60%的华为昇腾系列产品不香吗?

《财经》报道就提到,英伟达特供版芯片在中国厂商中的采购数量并不及预期,除了加大自研力度,阿里、腾讯、百度等公司开始倾向于选择更具性价比优势的国产AI芯片供应商,包括英伟达在中国市场上的竞争对手华为昇腾芯片。

市场调研机构TrendForce统计数据说,目前中国云厂商在使用的高端AI芯片中,仍有大约80%是来自英伟达,但预计未来五年内可能下滑至50%—60%。

在网上,有些人分析,英伟达最先进的芯片依旧可以通过非禁运国家(新加坡,越南,印度等)转运的方式进入中国市场。

不是不可能,但起码没某些人想得那么容易:数量极少且被疯狂加价+美国实体清单威胁+拜登政府要求英伟达检查芯片网络地址的「预警」,使得英伟达最先进芯片「绕道进场」的可能性并没那么高。

脑补下这幅景象:黄仁勋这边厢还在哼着「其实不想走,其实我想留」,拜登那边厢也哼起「你快回来,我一个人承受不来」。英伟达在中国市场很难再像从前了。问题来了:为什么在中国市场遇挫的英伟达,还能开启狂飙模式?难道在中国市场的折翼不会绊住英伟达飙升的节奏吗?

对英伟达来说,在中国市场的下滑,的确是不利因素,但在一堆利好因素面前,其负面影响会被冲抵稀释。

这堆利好因素,核心在「一横一竖」:横,是生成式AI是长坡型赛道;竖,是英伟达筑立的核心优势城池仍牢不可破。

《财经》将这转化成了两个问题:1,英伟达所聚焦的AI芯片赛道到底有多宽?2、竞争对手留给英伟达的时间窗口究竟有多长?

这里面,AI芯片赛道有多宽,取决于市场上的AI信仰能持续多久。

几年前,尽管阿尔法狗战胜了李世石和柯洁,尽管李彦宏那时候就开始布道「互联网的下一幕是AI」,可没多少人相信AI时代已来。

那时的AI还活在「人工智障」的嘲讽里,那时的英伟达也还是英特尔的小弟。

彼时的英伟达再怎么吆喝,都兜售不出「AI芯片概念股」的噱头。虽然曾在几年前的比特币「挖矿潮」中大赚,股价3年翻了13倍,但加密货币泡沫破灭后股价在三个月内腰斩的现实告诉黄仁勋,那不是真正的长期风口。

英伟达以往是等风来,如今风已经来了。ChatGPT跟Sora的问世,引燃了许多人的AI信仰,让许多人都坚信「AI的iPhone时刻已至」「AI时代大幕已启」。

▲ChatGPT和Sora的问世,让很多人坚信,AI时代大幕已启。

竞争对手留给英伟达的时间窗口有多长,取决于英伟达自身的核心优势有多强。

目前全球高性能GPU市场呈现的就是「一超多强」格局,英伟达就是那个「超」。

眼看着英伟达独大,许多科技巨头都在摩拳擦掌,无论是微软、谷歌、亚马逊还是华为、阿里和中国的AI芯片创业公司,都在发力自研AI芯片。

之前OpenAI就宣布将启动「造芯」,山姆·奥特曼表示「建设大规模的 AI 基础设施和有弹性的供应链对于经济竞争力至关重要」;创业公司Groq还推出LPU芯片,宣称其产品在处理大模型推理任务时具备替代GPU的能力,性能提升可高达约20倍;英伟达最强竞争对手AMD更是亮出了旗下最强AI芯片——锐龙AI300系列,跟英伟达的A100系列竞争。

但就算性能能追上,英伟达的核心壁垒CUDA建立的软件开发与生态系统,也不是其他芯片厂商短期内能企及的——这是英伟达王牌中的王牌。

繁荣的软件开发平台,强化了英伟达在「幂次分布定律」中强者愈强的地位。这就导致,科技巨头们想戒掉英伟达AI芯片难上加难。

几天前,黄仁勋宣布,目前专为支持新一代AI设计的世界上最大的Blackwell芯片平台正式投产,在短短八年内,Blackwell带动人工智能浮点运算能力提升了1000倍。2025年英伟达将要推出Blackwell Ultra芯片,英伟达芯片还将「一年一上新」。

这相当于是说,全班学生都想追赶学神,可学神也很用功,本来差了三四十分,大家一卷,分差有增无减。

身位优势决定了,虽然追赶者很多,但英伟达在挺长时间内都会是遥遥领先级的存在。硬实力是「锦」,全球市场里的单个市场是「花」,当锦上添花中的「锦」够厚、「花」够多时,少添那么几朵花,也就不是太要紧的事了。

也因如此,英伟达在中国市场的「局部折戟」,却不影响英伟达市值增长神话的继续——现在的英伟达已创造了市值「三级跳」的用时记录:从市值首次破1万亿美元,到2万亿美元,再到3万亿美元,微软用了6年,苹果用了近4年,英伟达呢,只用了1年。

2023年5月30日,英伟达市值首次破1万亿美元;2024年2月30日,首次破2万亿美元;2024年6月5日,首次破3万亿美元。

资本市场对英伟达的投票,既是基于英伟达的当下业绩,也是看重英伟达的未来前景。

从当下业绩看,英伟达业绩远超预期已经成了华尔街的新预期。

在最新公布的2025财年第一季度财报中,英伟达实现了260亿美元的惊人营收,同比增长高达262%;净利润更是达到148.8亿美元,同比飙升628%。

▲英伟达2023年的利润情况,在几大芯片巨头中一骑绝尘。图片来源:财经十一人。虽然丢了很多中国客户的订单,但英伟达的苦恼本就是:供远不应求。在AI热潮带动下,采取「设计环节自研+制造环节承包」策略的英伟达困在了产能不足里,科技巨头们排队几个月才能拿到货是常有的情况。

当需求太火爆,少些订单对英伟达业绩的影响也会被削弱。再加上其他芯片在中国市场对英伟达芯片的替代是个长期过程,影响更是会被看低。

故而,英伟达中国市场营收跌跌跌跟整体业绩涨涨涨同时发生。在供应上的不足,在中国市场的萎缩,两者都是英伟达要着急的问题,但相形之下,前者比后者更紧迫。

从未来前景看,英伟达发布公司新半导体技术路线图后,市场看好的是它将巩固优势,而非削弱优势。

从这几年业绩对照看,英伟达把英特尔等芯片巨头的市场份额也蚕食得差不多了。

渐失中国市场当然对英伟达不利,但英伟达也在着眼未来在全球市场扩大需求面。

有人说英伟达透支了下个十年,但黄仁勋显然不接受,在今年2月的2024世界政府峰会上,黄仁勋就推销起了「主权 AI」的概念:呼吁各国投资人工智能基础设置,在本地语言、用户习惯的基础上,建立最适合本土用户的 AI 生态系统。

英伟达的增长神话印证了一点:在绝对实力面前,「天时地利人和」里的些微不利因素会被更多利好因素抵消。

事实上,英伟达的狂飙,昭示出了某些新趋势:在地缘政治跟科技角力的形势下,科技巨头们固然也会在意「一城一池」的得失,但更会关心在全域在长远的领先。

从谷歌、OpenAI企业的选择看,它们在市场布局时,会倾向于占领全球市场中的「美国本土市场+友岸市场(欧美和日韩)+新兴市场」。

中国市场依旧重要,但有些企业会重新定义「重要」——因为重要之上可能还有更重要。

渐失中国市场,不影响英伟达继续狂飙,显示了英伟达倚仗绝对实力之下的韧性,这对更多中国企业发展不无启示。

英伟达先进芯片的缺位,也会给中国企业带来挑战和机遇:挑战在于不少AI企业暂时会面临算力掣肘;机遇在于许多AI芯片企业迎来了补位奇迹——就看能不能把握住了。

可以肯定的是,这不是靠揠苗助长,只能靠培育极具开放性、包容性的「创新友好型」土壤,毕竟伟大不能被计划,顶尖企业也是。

一如厄休拉·M ·富兰克林在《技术的真相》中说的:“尺寸是生长的自然结果,但生长本身是不能被强取的,它只能通过提供一种适宜的环境而得到培育和鼓励。生长是发生性的,不是制造出来的。在一个生长模式之内,人类所能做的就是发现对生长而言最适宜的条件,并努力满足这些条件。”

要想拥有自己的英伟达,先得拥有培育英伟达的社会土壤。