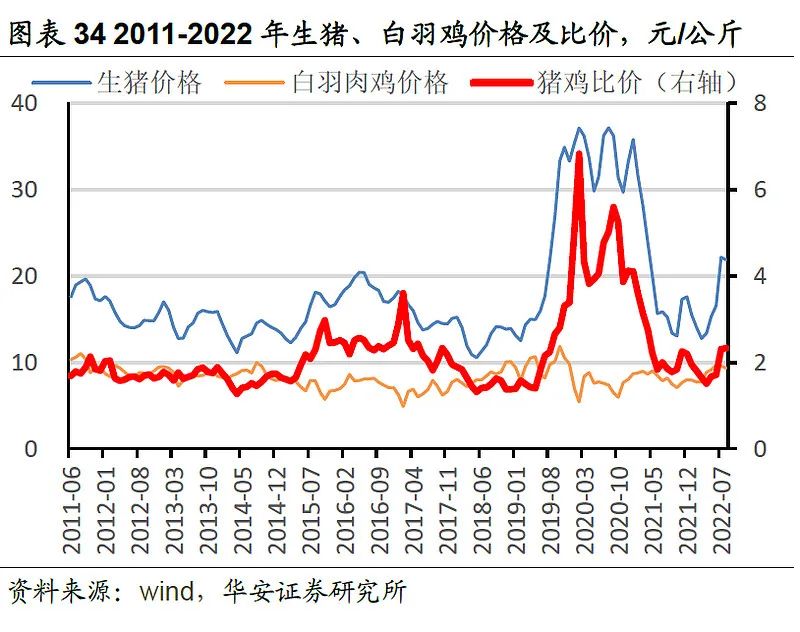

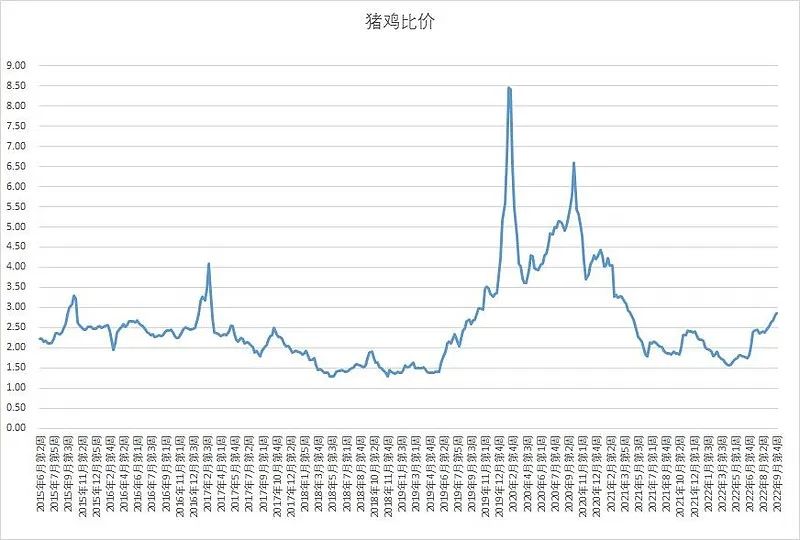

导语:在大熊市中,往往是泥沙俱下,再强势的周期个股也难免大幅回调;而一旦开启大牛市,则是鸡犬升天,漫天飞猪。根据猪鸡比预判4月底就是最底价,是本轮白鸡股周期股价开始的起点(注意我说的是跟随猪价4年一周期变动的白鸡股周期,并非是白鸡周期,鸡周期要短很多),现在回头看已经是确认无疑了。

说到周期,研究的核心无非就是供给和需求,不管是供给的减少,还是需求的增长,亦或是两者共同作用,其所造成的供需不匹配,才是周期股暴涨的根源。

白鸡的供给,无非就是祖代、父母代、商品代和鸡肉,其中最简单、最直接、最可控的指标肯定就是祖代数据了,尤其是祖代引种的数量最暴力。

也就是说,白鸡端的供给只要盯紧祖代引种数量就可以了,后面的父母代也好,商品代也罢,无论如何变动,60周后都将打回原形。

而且最关键的一点,这些指标唯一可以准确无误的就只有祖代引种数量,其他的父母代商品代数量,谁也不敢说自己统计的数据是百分之百正确的。

这就像官方统计的生猪存栏及能繁都没法准确有效一样,因为没人能保证上报的数据不做假;更何况还有更多的民间数据无法统计,结果就是近期这一波猪价的暴力上涨。

白鸡的需求又是什么呢?肯定是鸡肉的消费了,但鸡肉价格的涨跌并不能很好的体现白鸡股的涨跌情况。

核心看点是猪价,因为猪鸡的强关联替代性,以及我国肉类消费中猪肉占绝对比重的大环境下,鸡肉更多的是要看猪肉的“眼色”。鸡肉股的波动跟随四年一周期的猪周期而起起伏伏也就不足为奇了。

另外,既然研究的是股价,肯定也是无法逃离大盘牛熊的大环境这个指标的。在大熊市中,往往是泥沙俱下,再强势的周期个股也难免大幅回调;而一旦开启大牛市,则是鸡犬升天,漫天飞猪。

我们先来回顾一下前两次的白鸡股周期。

2014年为起点的白鸡股周期(猪鸡比价2014年4月低点—2017年2月高点)。

股价:益生2.29-18.24,涨幅700%;民和6.18-35.26,涨幅470%;圣农6.39-25.81,涨幅300%。

鸡价:先涨后跌再涨。

猪价:11-20,涨幅80%。

引种:2013年150多万套—2016年不到70万套,大幅减少。

大盘:熊市底部,牛市起点。

供需核心:2014-2015超级禽流感造成供给(祖代引种)减少。

2018年为起点的白鸡股周期(猪鸡比价2018年11月低点—2020年2月高点)。

股价:益生3.95-21.42,涨幅440%;民和9.18-41.02,涨幅350%;圣农12.08-30.72,涨幅150%。

鸡价:震荡上涨后大幅下跌。

猪价:14-40,涨幅180%。

引种:2016年不到70万套—2019年120多万套,大幅增加。

大盘:熊市底部,牛市起点。

供需核心:超级非瘟下猪肉暴涨引发的鸡肉需求暴增。

本轮白鸡股周期(猪鸡比价2022年4月低点—?)。

股价:目前益生8-11.7,涨幅46%;民和13.83-17.78,涨幅29%;圣农15.55-22.29,涨幅43%。

鸡价:上涨后目前震荡。

猪价:目前13-28,涨幅200%。

引种:2021年120多万套—预估今年80万套,大幅减少。

大盘:熊市底部区域,是否是牛市起点等确认。

供需核心:将是史无前例禽流感下供给短缺和猪价鸡股暴跌后暴力反弹相叠加的供需双振。

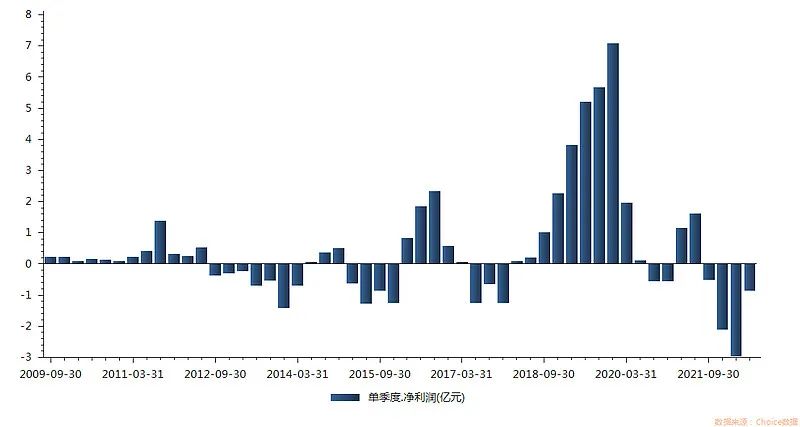

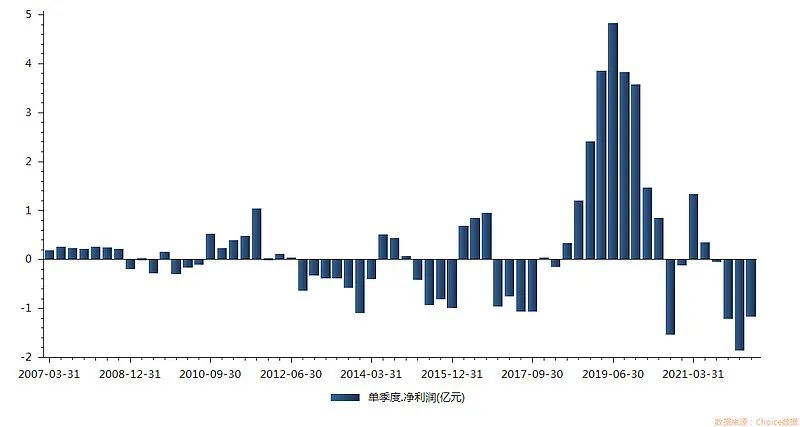

前一波非瘟带来的共振,让鸡猪盈利创了历史新高的同时,周期结束时同样的也带来的历史亏损之最;猪股直接让正邦濒临破产,鸡股同样的有凤祥股份开始变卖股权,从来不亏损的仙坛股份也连续两个单季亏损。

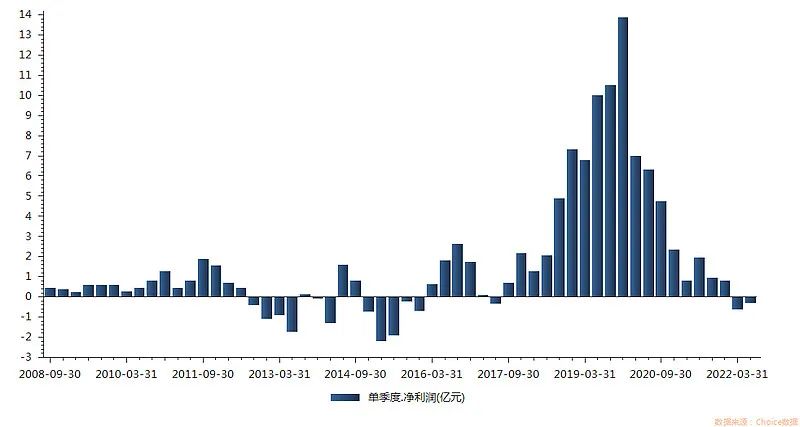

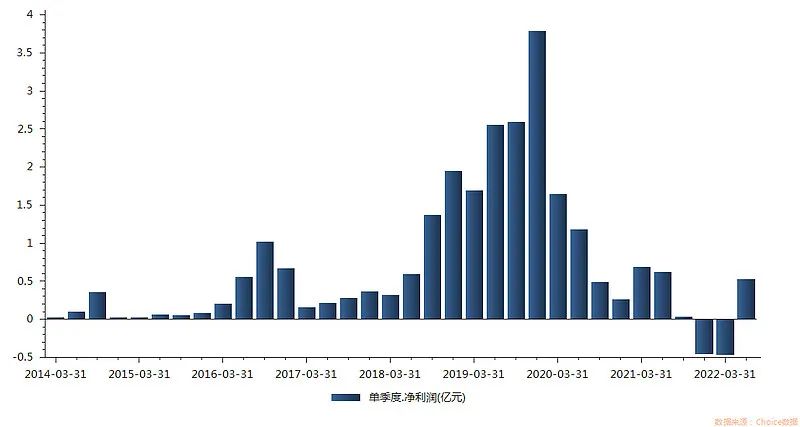

益生股份单季利润:

民和股份单季利润:

圣农发展单季利润:

仙坛股份单季利润:

前两轮所有的条件,本轮都具备了。史上最严重禽流感引发的祖代引种断崖式减少,非瘟过后一地鸡毛开启猪价超预期强势反弹。

大盘走熊股价底部盘整,最强禽流感叠加超强需求,这一波的周期涨幅也很有可能超越前两次,成就超级白鸡股周期。