最近跟一群来自各行各业的朋友聊天,大家从大环境走向聊到风投热点、消费趋势,从商业模式谈到行业前景,最后话题落到了不同行业不同岗位的工资天花板上。

这群朋友年纪几乎都在 35 岁上下,标准的中产阶级,工作十多年来职场晋升也比较顺利,但到了这个年龄,不约而同地感到目前收入基本达到上限,很难再继续突破。

似乎一线城市的月薪天花板,不管是技术、产品、金融还是市场类职位,普遍在5万左右,到了这个数之后再想上涨,总有些无形的阻力。而且这个临界点不是通过能力提升、经验累积就能跨越的。

其实这是一个早就在经济学证明,但是并没有广为人知的经济学规律:当外部环境产生波动时,最受伤害的是那些“中间群体”,也就是所谓的中产阶级——他们并不是一无所有,也并不是“大而不倒”。

据统计数据估算到今年,中国的中产群体将突破3.85亿人。如此庞大的人数归功于十数年的经济高速发展,有数不清改变命运的机会,足以让许多人一飞冲天,实现阶层的跳跃。

但是每当经济波动,中产的脆弱也是显而易见的:我们以美国为例,美国的一些中产阶级在金融证券和房地产上抵押了全部身家,这场金融危机不仅使他们血本无归,大公司的裁员浪潮还使他们中的很多人没有了工作,面对无力支付的教育费用、医疗费用和生活费用。

美国中产阶级近30年来收入水平基本处于停滞状态。他们与最富有的1% 巨富阶层收入比,从上世纪 70 年代末的 1∶80 激增至这次金融危机爆发前的 1∶650。根据美国有线电视新闻网(CNN)最新数据,2010 年美国中产阶级的平均年收入为49445美元,较之10年前甚至下降了7%。而2011—2012年间,美国最富的前400人的净资产增长了13%,达到1. 7万亿美元,与之形成对照的是,当年美国经济的增长速度仅为1. 7%。

以美为镜,可知兴衰。中产的脆弱与矛盾,是不分国界的。

以前人们觉得中产的帽子好看,因为这背后代表着富足,那会儿大家都穷,自然以此为追求。但现在不同了,大家发现钱不但不好赚了,光是守住现有的财富就花光了精力,这也是为什么一提到中产,后面总要跟着焦虑俩字。

新时代中产的特性,可以总结为「三高人群」:收入高、支出高、负债高。

每月的工资要支撑着两三万的房贷。工资入账第一件事便是留扣房贷,然后才敢安排其它消费。任何的开销,都会在潜意识里迅速换算成月供的几分之一。

表面上看拥有了保值增值的固定资产,但是实际握在手里的钱减少了,只能精打细算。

说白了,工资相当于从你手里过了一道,就划给了银行,账户里的余额你无法随意处置,再高的收入终究是纸上富贵。

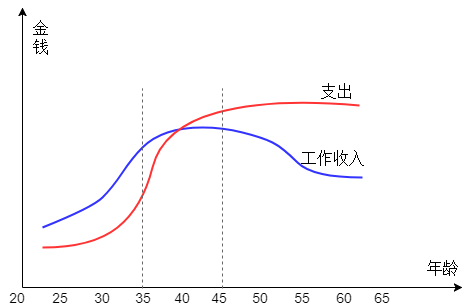

更遗憾的是,我们的挣钱能力,并非是一直向上运行的曲线,更多的时候,是一条抛物线,到达所谓顶峰后,开始缓慢持平甚至下降。运气差的,一场失业直接归零。

而另一方面,你的支出会随着年纪的增加渐渐上涨。生活开销、抚养孩子到大学毕业、赡养父母、旅游娱乐......种种叠加在一起,全都需要你负担。

在未来收入无法攀升的情况下,你只能在有限的黄金收入期里,尽全力多囤粮,方便以后填补这些缺口。

这种资金紧绷的时候,如果遇到突发事件,比如疾病、事故、意外等等,造成巨大支出,更是压垮骆驼的最后一根稻草。类似这种事见过听过太多次了,存款清零、卖房卖车拖累家庭都是常有的结局。

但很多人还是不以为意,觉得自己就是老天眷顾菩萨保佑的幸运儿,那些厄运不可能落在自己头上。

可是意外发生在别人身上是故事,发生在自己身上,那就是悲剧。

即使意外发生的可能性只有 0.1%,可遇上了,对一个家庭都是 100% 的伤害。是动用自己的存款吗?存款够不够?是动用房产吗?动了以后一家老小住哪里?父母能帮得上忙吗?要不要动用他们辛苦一辈子攒下的养老金?还是动用自己的人脉,找亲戚朋友借?借的话,能借到多少?很多人现在是家庭收入的主要来源,那么风险全集中在自己身上。说实话,这样的灵魂拷问值得每一个人深思。要知道,到了这个年纪,我们并不只是为了自己而活,还有自己的责任和义务,肩上背负的是整个家庭。

一旦人垮了,不仅之前所有的努力全都付之一炬,而且阶级会迅速下坠,用尽所有青春攀爬上升的这批人,很难再有机会爬上来了。就好比上图,建议大家认真看三遍。如果家庭的领头羊出现意外,那就等于这个幸福小车的缆索被砍断了。顶梁柱一旦倒下,对于家庭的打击将是沉重的。留下的房贷由谁还?父母养老怎么办?孩子能够继续学业吗?家庭的幸福指数,会迅速下滑,下滑速度远远超过当年的攀升速度。从小康到贫穷,也许就是一次意外。这是一个快节奏的时代,人人都想着拼命挣钱,却很多人没想过要预防风险。管理学中有一个著名的「木桶定律」,一只木桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。真正决定家庭财富水平的,不是你当前积累的财富,而是面对风险时你能守住的财富。抵御风险的能力越强,受挫回血的时间越短,续航时间才越长。所以一直以来,我都劝大家一定要尽早给自己、父母和孩子都做好托底保障。其实保险说白了,就是以小博大的工具。每年拿出家庭收入的一定比例,将来可能会获得远高于保费几倍的赔偿金。有了保险,你才有对抗各种疾病的本钱,有本钱才有和命运抗争的勇气,才有保护家人的权利。举个简单的例子,你家年收入80万有房贷,他家年收入30万无房贷,两个家庭的保障需求就不可能一样。如果不了解这些就买保险,往往是钱花了一堆,最后风险也没挡住。身边出事理赔才后悔的案例,我见过的也不止一个两个了。专业可信赖的水星高端保障规划平台,今天第19次推荐给大家。他们真的很不一样,没有一上来给我推销热门产品,更没有喋喋不休的骚扰。而是站在我的角度量身定制最适合的家庭保障方案,比传统机构节约40%-60%费用。极端风险下如何维持家人原有生活?家人看病怎么做到不花一分钱?大病造成的收入损失如何弥补?更惊喜的是,规划师还能提供家庭资产配置组合建议,选择不同类的产品进行搭配,收获相对稳定的资产回报率。这一套流程下来,不仅给我搭建了充足的保障体系,保护了我的现有资产,还能帮助实现家庭财富的科学有效增长。(这是他们给我量身定制的十几页规划书,非常专业!)

亲身体验之后,我感觉服务确实不错,再推荐给身边的朋友,他们体验后也都说好,真的解决了很多后顾之忧。说实话,一连18次送出福利,还次次名额都爆满,一直有人问什么时候再来一波,这让人很惊讶,说明服务质量确实不错。为了让更多朋友尽快构建好保障体系和资产配置体系,和平台沟通后,再次争取到了200个名额,原价699元现在免费给到大家体验一次。这已经是我第十九次推荐了,真的是很信赖他家,才会连续推荐这么多次,平时咨询都是要收费的,机会难得!除了给到福利之外,他们还提到由于政策监管严格,30天内好的产品都会下架调整,重新洗牌。这也意味着适合我们的很多高性价比产品或将不复存在,大家可别错过机会了!

尽早规划保障需求,避免“风险裸奔”,事关孩子的成长与未来,事关自己和家人生命最后的尊严,不仅是远见,更是对孩子和家人的负责!强烈建议大家抓住福利名额,速速领取了。抢个名额哪怕学点相关知识,那也是稳赚!赵皓阳第19次给大家送福利,限200个名额,手慢无!领取如下:🎁

扫下方二维码

即可

免费领取价值699元

家庭专属1V1定制方案三份

+

家庭资产配置服务

▼

长按识别二维码

最后,我再给所有人都提个醒,不要等灾难发生后才想起救命稻草。免费名额是我辛苦争取来的,只有100个,预约完就恢复原价,手慢无! 另外,这次报名成功的小伙伴,还给大家争取到了2份额外福利!① 免费获取3份易理解、能操作、可落地的专属保障方案!② 免费获得全网首发人手必备的《家庭财务规划宝典》电子版一份!这份地图只送不卖,包含14+个模块、41+张图表和300+个知识点,简单直观,有趣易懂。↓↓↓ 或点击阅读原文领取,限前200名专享,限时免费