12月1日,中国最大的镍产品贸易商——力勤资源将在港股上市,发行招股价为15.6至19.96港元,市值达241.85亿港元至309.44亿港元。这家由宁波商人蔡建勇创立的公司,成立迄今数次业务转折都踩准时代发展关键点。中国是全球最大的镍消耗国。在中国,不锈钢为镍的主要下游应用,于2020年占中国镍消耗量的74.0%。由于中国镍资源有限,其消耗的逾90%的镍矿依赖贸易。成立于2009年的力勤资源,成立之初即主做镍矿贸易业务。公司招股书显示,力勤资源的镍矿贸易量在最近三年都位居中国第一,市场份额近三分之一。新能源汽车行业在中国蓬勃发展后,随着动力电池需求增长,电池用镍也需求大增。动力电池分为磷酸铁锂和三元锂两大类,其中磷酸铁锂电池不含镍,主要用于新能源车和其他商用车;三元锂含镍,主要应用于新能源乘用车。中国汽车动力电池产业创新联盟显示,2022年上半年,三元电池累计销量83.8GWh,占总销量40.8%,累计同比增长208.1%。力勤资源率先看到电池用镍的市场前景。2017年开始布局镍产品生产业务,于当年收购江苏惠然,进入镍铁生产领域;2018年与印尼本地民企哈利达集团合作投资10.5亿美元建设镍项目(去年5月正式投产),成为较早前往印尼生产电池用镍的中资企业之一。十三年的发展过程中,力勤资源从镍产品贸易商成为镍全产业链型企业,业务涵盖上游镍资源整合、镍产品贸易、冶炼生产、设备制造与销售等,并借助于此次IPO,发力新能源汽车行业方向。

不止于镍矿贸易

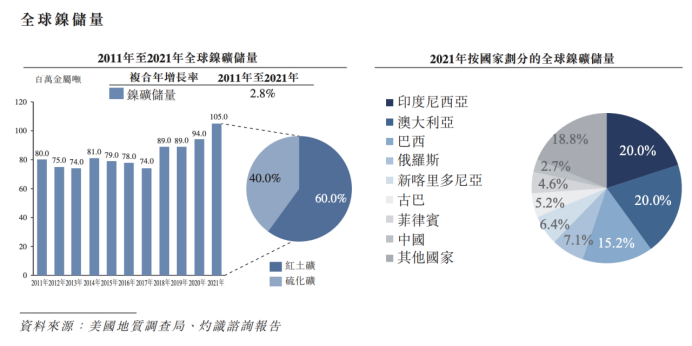

中国虽是全球最大的镍消耗国,镍的储量与产量却不高。 全球镍资源分布相当不均匀。美国地质调查局(USGS)数据显示,印尼和澳大利亚是镍资源储量最丰富的国家,分别占全球总量的23.7%和22.6%,随后是巴西、俄罗斯和菲律宾等。由于品位低、开采难度大,澳大利亚和巴西等国的产量不高,全球近半镍产量来自印尼和菲律宾。

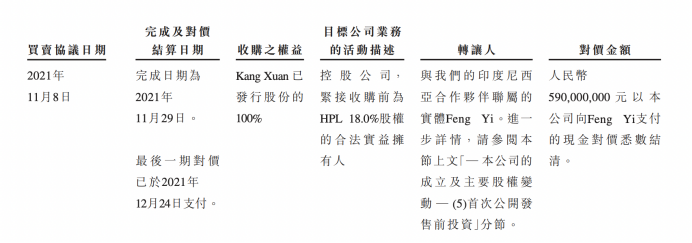

丰富的储备之下,印尼成为全球最大的镍生产国,其在矿业调整政策上多有反复。2017年初,印尼宣布有条件放开镍矿出口,又在2020年初再次执行原矿出口禁令。印尼原矿出口禁令一度影响了力勤资源的镍产品贸易业务收入。2019年至2021年前三季度,其营收分别为93.47亿、77.55亿和82.87亿元,对应净利润5.67亿、5.18亿和4.15亿元。力勤资源表示,2020年业绩下滑主要受到疫情影响印尼对镍矿实施出口禁令影响。印尼当地镍行业呈现出印尼本土企业、西方矿企和中资企业三分天下的局面。印尼本土企业以国企安塔姆(PT Aneka Tambang)、民企哈利达集团(Harita)为代表。哈利达集团是印尼华裔实业家林联兴家族旗下的大型多元化集团,业务涉及木材、煤矿、金矿、石油天然气和证券业等多个行业。哈利达在印尼镍矿资源储备十分丰富,在奥比岛上拥有三个矿点,中资企业和其合作较多。哈利达集团也是力勤资源在印尼奥比岛项目的合作伙伴。力勤资源的奥比岛项目主要用于建设镍产品生产,其中HPAL项目用于生产镍钴化合物,RKEF项目用于生产镍铁项目。IPO前,力勤资源第一股东为蔡建勇家族,其中他本人持70.17%,蔡建勇妻子持2.34%,合计持72.52%;第二股东为哈利达集团关联人Lim Shu Hua通过Feng Yi持股20%。2021年11月,Feng Yi以总价5.9亿元获得力勤20%的股份,每股成本为2.24元,较股票发售价折让了86.07%。力勤上市后,哈利达集团持有其17%股权,股权价值高达41.11亿港元,回报超6倍。对于上述交易,力勤认为尽管较股票发售价有大幅折让,但哈利达集团承担了为奥比岛项目融资的重大财务风险,并且基于HPL并表前的财务表现(截止2021年6月30日,力勤全部股权评估价为25.2亿元),Feng Yi的投资符合公司商业利益。同样也在2021年11月,力勤资源以5.9亿元对价收购了Feng Yi全资持有的Kang Xuan公司,将HPL的持股权总额由36.9%增加至54.9%,实现对HPL并表。

截止2021年11月30日,HPL收入达1.88亿美元,毛利达1.09亿美元,期内利润达6301万美元。(HPL在2021年6月之前并无产生任何收入)得益于印尼HPL公司的并表,力勤资源其从印尼原矿出口禁令的打击中恢复,营收与利润迅速上升。今年上半年,力勤资源收入99.78亿元,同比增长144%;净利润22.9亿元,接近2021年全年净利润的一倍,同比暴涨近25倍。HPL公司负责运营力勤资源在印尼奥比岛上的HPAL项目一期及二期,这是力勤资源第一个海外镍产品生产项目,其生产的镍钴化合物主要用于制造新能源汽车电池。

领先的技术优势

力勤资源能够进入镍产品生产业务,跟其实现由红土镍矿生产电池用镍的先进技术工艺分不开关系。在满足电池制造需求上,镍的供应实为结构性短缺。世界上的镍矿分为硫化镍矿和红土镍矿两类,硫化镍矿可通过冶炼生产出高冰镍,再加工成可用于制造电池的硫酸镍,即电池用镍。但硫化镍矿的储量小,仅占全球镍资源储量的28%,且多年开采后储量下降、开采难度加大。而占全球剩余72%的红土镍矿无法直接加工成电池用镍,主要用于生产不锈钢,印尼的镍资源也是以红土镍矿为主。国内掌握了将红土镍矿加工成电池用镍的企业并不多,力勤资源的HPAL项目是国内业内少数能将红土镍矿提炼加工为镍钴化合物的生产线,打破了电池用镍的技术壁垒。HPAL项目是印尼本地采用这一工艺项目中规划产能最大的,三期合计年产能达12万吨镍钴化合物,其中已有合计年产3.7万吨的产线投产,剩余4条产线将于未来一年内投产。目前,HPAL项目产能在印尼市场占有率为34.3%,全球范围内的市占率为17.1%。此外,RKEF项目的20条镍铁生产线现正在建设之中,其中一条线已投产,其余条线预计两年内陆续投产,总年设计产能为28万金属吨镍铁。大手笔投入背后动机是生产镍的毛利率远高于镍贸易。前者已有25%左右,后者不到10%。这也导致,力勤资源镍产品生产的收入贡献开始超过贸易。具体来看,今年上半年的镍产品收入49.5亿,占营收比的49.6%,半年时间就飙升了30个百分点。通过先进的技术工艺,以及同哈达利集团的合作,力勤资源成功进入镍产业上游业务,实现对镍产品的生产开发,有效冲抵了印尼出口禁令带来的政策风险。同时,力勤资源的业务野心不止于此,其还想进一步进入镍产业下游产业——新能源电池材料领域。力勤资源于2020年与宁德时代建立合营企业——宁波普勤时代(CBL),本次IPO募资用途之一就是向CBL公司注资,用于新能源汽车电池项目的开发及建设。宁德时代也是力勤资源五位基石投资者之一。此外,格林美与容百科技也是力勤资源的基石投资者。格林美是锂电池材料(动力电池正极材料)龙头公司之一;和容百科技(电池正极材料)也签订了《长期采购协议》。

至今为止,力勤资源在国内外都未能拿下任何镍矿资源,只是通过与当地供应商合作的方式采购。镍矿资源供应渠道主要在菲律宾、印度尼西亚、新喀里多尼亚、土耳其、危地马拉等国家。由于力勤资源主营的镍矿资源主要依赖于海外国家,易受贸易政策及相关出口管制政策的影响。即便在印尼进入镍产品生产业务,力勤资源也必须长期依赖着其印尼合作伙伴安达利集团。近年来,金属镍、镍产品及其他相关产品的市场价格出现不同程度的波动。根据灼识咨询数据,镍的年度平均价格由2016年的9595.2美元╱金属吨增至2020年的1.38万美元╱金属吨。而拉丁美洲和缅甸正在探索新镍矿,如若成功,将影响全球镍矿供应、镍矿和镍产品的全球价格,并最终影响力勤资源。力勤资源直言,印尼模糊的法律和监管要求,加上某些政府机构的贪污和法律体系缺乏透明度,可能对在印度尼西亚的业务营运,包括奥比岛项目的建设时间表和镍产品的生产构成不利影响,从而造成有关工作延误、暂停甚至终止。事实上,面对镍矿产权及地方政府关系问题,绝大多数前往印尼发展电池用镍产业的中资企业都采取了和青山集团合作。青山集团是中国最大的民营不锈钢企业,早在2009年,青山集团旗下的公司通过同印尼本地企业合资的方式,获得当地的镍矿资源。随后,青山集团在印度尼西亚没水、没电的荒岛陆续投建了莫罗瓦利(Morowali)、纬达贝(IWIP)两个工业园,搭建从镍矿开采、冶炼、不锈钢,到锂电池等下游的全产业链格局,并配备电厂、码头、酒店、机场。据财新周刊报道,在新能源汽车掀起的热潮下,新一波前往印尼的中国矿企、正极材料生产商们,纷纷选择同青山集团合作的方式。即企业进青山工业园区,使用园内的土地、码头和道路等基础设施,作为交换,前往投资建厂的中国企业须让渡一部分合资企业股权给青山集团。包括宁德时代子公司广东邦普、亿纬锂能、三元前驱体生产商格林美和正极材料制造商中伟股份,均宣布在青山工业园建厂或追加投资,用于开发电池用镍,累计投资额超30亿美元。据不完全统计显示,只有力勤资源的项目所在地在奥比岛,其他中资企业项目所在地都在青山工业园区,产业线也将都于2022年投产。青山集团于去年3月宣布其高冰镍产线试制成功,也可将原本只能用于生产不锈钢的镍产品转化适用于制造动力电池的种类。青山集团不仅是力勤资源有力的竞争对手,也是其重要客户。新能源汽车销量大涨推高动力电池需求,上游原材料出现供需错配,包括镍和锂在内的金属价格一度暴涨。在满足电池制造需求上,镍的供应存在结构性短缺问题,试图能够整合镍产业链上下游的企业不止力勤资源,力勤资源在电池用镍领域面临的市场竞争相当激烈。

36氪旗下官方公众号

真诚推荐你关注

真诚推荐你关注

来个“分享、点赞、在看”👇

来个“分享、点赞、在看”👇