点击图片,一键订阅👆

对农夫山泉(9633.HK)的定义,可以有若干选项——它在上市之初被称为“中国的可口可乐”,迄今亦是港股消费板块市值最高的“水茅”。两个标签结合在一起,反映了市场对这家公司的某种期待,或是长期持有者对这一标的的某种价值认可。

然而外界予以的标签,往往不能等同于投资回报。截至5月19日,农夫山泉股价2022年已经下跌20.51%,同期恒生指数下跌14.01%,Wind香港食品、饮料与烟草指数(887122.WI)跌幅为16.83%。《巴伦周刊》中文版认为,它是中国包装饮用水市场当之无愧的龙头,未来亦有可能成长为茶饮赛道不可忽视的玩家。对于农夫山泉后期估值走向,需要考虑到两个问题(1)占营收近六成的包装饮用水产品,能否在有限的行业增长下,仍然保持持续高增长;(2)以茶饮为代表的其他产品,能否更多地改善利润边际。另外,农夫山泉的高估值一定程度上源于标的稀缺性。首先,农夫山泉是港股市场唯一一家主流“饮用水及饮料公司”,而非标的众多的“食品与饮料”板块;其次,农夫山泉的创始人钟睒睒直接或间接持有该公司股份的比例合计达83.98%,也就是说,只要钟睒睒所持股份不变,市场上只有16%左右的农夫山泉股份可供交易。按照5月19日收盘4599亿港元估值来看,这部分估值只有约737亿港元。这一股份结构使农夫山泉标的稀缺性更为显性。从另一个角度来讲,这一股权结构也为农夫山泉股价提供了稳定性。截至5月19日收盘,农夫山泉约53倍的市盈率(TTM),高于概念上可对标的贵州茅台(600519.SH)的40倍、可口可乐(KO.N)的26倍,以及涉猎饮用水和饮料的康师傅控股(0322.HK)与统一企业中国(0220.HK)。不过近期农夫山泉的竞争对手怡宝被传谋求上市。待其上市之后,农夫山泉在市场的标的稀缺性有可能会被稀释。农夫山泉的估值又会走向何方?5月19日,该股收于40.90港元,总市值4599亿港元。农夫山泉有诸多被资本市场青睐的特征,如它是中国饮用水行业龙头,业务结构简单、利润率高等等。从5月19日收盘数据来看,农夫山泉在恒生指数中成分股中的定价排名第四,为53倍,排在它前面的为比亚迪股份(1211.HK,170倍)、银河娱乐(0027.HK,135倍)和药明生物(2269.HK,53倍)。

毫无疑问,饮用水是农夫山泉高估值的核心原因。从2017年至今,包装饮用水产品在农夫山泉营收中的占比均接近或超过60%。2021年,包装饮用水产品的营收为人民币170.58亿元。

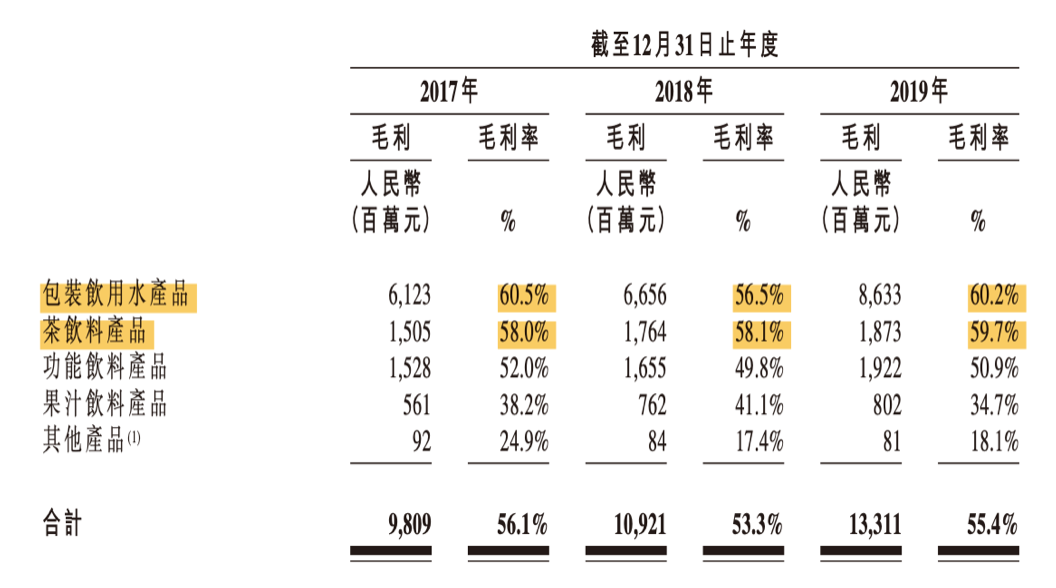

虽然上市后农夫山泉未披露具体产品的毛利率细节。但招股书显示,在此之前包装饮用水产品和茶饮料产品是农夫山泉毛利率最高的两类产品。近两年从整体毛利率的增长态势来看,营收占比最重的包装饮用水依然是其利润核心,且为其估值提供了支撑。看多者时常提及的一个关于饮用水的护城河优势,在于农夫山泉在中国各地拥有11个优质天然水源地。仅从数量上看,农夫山泉的竞争优势显著。《巴伦周刊》中文版认为,这一显著的竞争优势还可以被延伸理解为:1、农夫山泉既有的11个水源地已经充分领先于同业公司。而受制于中国有限的优质水源地数量、愈发趋紧的水资源开采监管和前期对资金和设备的高投入,其他玩家很难在短时间内突破这一局面。2、遍布中国各地的水源地,从源头上打开了农夫山泉在的生产和运输的管网,使之全国渠道布局稳居市场龙头。但挑战并非不存在。一项略带行业危机感的数据是,欧睿国际预计,2021-2025年中国包装水市场规模复合增速将为5%。另一项被多家媒体引用的数据则是,截至2021年,农夫山泉市占率为26.5%,华润怡宝市占率为21.3%,二者差距不大。具化到农夫山泉,市场可能的疑虑是,占其营收近六成的饮用水生意还有多少增量空间?仅探讨过去的表现,农夫山泉的业绩是足以打消上述疑虑的。2021年农夫山泉的包装饮用水产品营收实现了22.14%的同比增长;过去五年则实现了13.94%的复合年增长率,这两个数字确凿地展示了包装饮用水产品的增长韧性。对农夫山泉的另一种期待,在于它正在尝试将最普通的水玩出花样。2021年,农夫山泉上市了“长白雪”天然雪山矿泉水和饮用天然山泉水(泡茶用)。根据天猫旗舰店的活动价计算,这两款产品每升的售价分别为7.12元和3.75元,比农夫山泉最常见的“红盖水”高出4元和0.7元。在农夫山泉“大自然搬运工”的固有印象下,合理的期待是,农夫山泉可以借助品牌力转型升级,通过饮用水产品定位的提升来提高利润率,甚至为“红盖水”打开提价空间。在坚挺的核心业务外,农夫山泉创始人钟睒睒对公司直接或间接持股比例合计达83.98%,是另一个公司高估值的理由。《巴伦周刊》中文版认为,大股东高比例持股的稳定性,叠加包装水业务持续的营收增长和稳定的利润,是农夫山泉当前高估值的关键。除了包装饮用水之外,农夫山泉的产品还包括茶饮料产品、功能饮料产品、果汁饮料产品和其他产品。早在上市之初,一些将农夫山泉对标可口可乐的声音期待的,是农夫山泉能够通过饮用水以外的产品,实现利润边际的改善。一个颇具古早色彩的消费场景是,在农夫山泉分别于2012年和2016年推出“东方树叶”和“茶π”两款无糖茶饮料时,曾被许多人吐槽“不好喝”、“没味道”。彼时,市场还没有形成“茶赛道”的概念,消费者对于“饮料”的定义,可以被简单粗暴地概括为“能替代水的小甜水”,远不如当下消费选择层面的精致。现在,这两款茶饮料的核心产品,被这些期待的声音津津乐道为“提前布局”。暂且不论在类比可口可乐时,上述观点忽略的可口可乐全球市场占有率和产品布局多样性。实际上,在整体营收保持增长的情况下,农夫山泉近五年的产品结构并没有发生太大的变化。也就是说,“提前布局”的茶在五年里没有出现大幅高于整体营收的增长。从复合增长率,过去五年茶饮料产品的15.23%和果汁饮料产品的15.52%并没有大幅度领先于包装饮用水(13.94%)。没有更高利润率的产品的大幅增长,那么通过饮用水以外的产品,实现利润边际改善的想法,也难以实现。或者说以茶饮料产品为代表的多元化产品布局,暂且还不能构成拉升农夫山泉估值的逻辑。这并非否定农夫山泉茶饮料乃至其前景。相反,茶饮料产品有机会成为农夫山泉改善利润边际的有力武器。首先,前文已经提到,茶饮料产品的毛利率水平不逊于包装饮用水产品。在公司整体毛利率水平稳中有升的过程中,一个合理的推断是,农夫山泉茶饮料产品存在可观的利润空间。 农夫山泉各产品毛利率明细其次,农夫山泉主打的无糖茶饮,是无糖饮料类别的重要组成,或将迎来一波赛道红利。东兴证券的研报指出,因饮料消费人群总数下降,中国饮料销量增速放缓,预计2019-2024年软饮料复合增长率为4.54%。而在软饮料整体占比不到2%的无糖饮料,其市场规模有望在2027年达到人民币276.6亿元,期间年均保持两位数增长。再次,无糖茶饮的定位,与农夫山泉矿泉水对“天然”的定位不谋而合。农夫山泉茶饮产品大概率将延续此前的品牌定位,把握消费者心智。值得一提的是,农夫山泉的果汁饮料产品(如水溶C100、农夫果园混合果蔬汁、100%NFC果汁)同样在谋求“天然”的最大化。并且,2002年起,农夫山泉在新疆种植苹果和其他蔬果;2007年开辟了赣南脐橙种植基地,2016年又在东北开拓大米基地,不仅为果汁饮料产品提供鲜果原料,也成为了独立的鲜果和香米产品(17.5o鲜果和东北香米)。西南证券5月5日的研报称,农夫山泉抓住无糖茶饮机会,推出季节性新品口味,助力“东方树叶”增速进一步提升;果汁、功能饮料继续产品高端化路线,新品研发维持增长活力,认为“软饮巨头蓄势待发”。但基于过去几年公司产品结构变化不明显,《巴伦周刊》中文版认为,市场仍需要等待公司出现重大边际变化的信号。纵使“水有点甜”,投资者仍需要关注,农夫山泉面临潜在的成本压力——塑料瓶。从招股书的数据来看,农夫山泉最大的成本来自于PET,这是用于生产塑料瓶的原材料,2019年农夫山泉的这一成本为人民币33.82亿元,占公司销售成本的31.6%。上市后,农夫山泉虽未在年报中披露更多详细数据,但公司最新年报指出,“同国际油价具有关联性的PET等原材料的采购价格显著上升,包装物、能源价格也呈现上涨趋势”,给企业带来了成本上升的压力。《巴伦周刊》中文版认为,核心产品为农夫山泉高估值提供的逻辑未变,但投资者需要关注农夫山泉原材料成本的不确定性对利润形成的制压,且这种制压往往有一定滞后性。不过,农夫山泉的渠道优势,一直是市场对其未来发展的信心所在。与成立于1987年的娃哈哈、1989年首次在中国内地投资的康师傅相比,农夫山泉这位后起之秀的表现,反之亦是对同行的压力。而农夫山泉在2021年年报中称,报告期内来自五大客户的销售总额少于30%。这意味着下游客户的变动对农夫山泉的影响相对较小,换言之在一定程度上亦是业绩的定心丸。另外,农夫山泉在经营方面尚有不少值得肯定的表现。比如,公司的存货周转天数,从2020年的69.5天减少至2021年的54.8天;贸易应收款项及应收票据周转天数则从5.3天减少至5.1天。这验证了农夫山泉的经营效率和渠道优势,是投资者对其保持乐观的理由。同时,公司现金流充沛,现金及银行结余从2019年开始有大幅的提升,资本负债比率从2020年的15.9%下降到12.5%。以上可以被理解为,公司拥有富足的储备,去应对一系列产品、渠道、上游原料的调整与更迭。海通证券参照可对标公司PE估值,并考虑到农夫山泉本身作为龙头依然处于较好成长阶段,同时保持较高的分红比例,给予农夫山泉45-55倍的PE(2022E)估值区间,对应合理价值区间36.56-44.69港元/股,给予“优于大市”评级。广发证券认为,参考可对标行业龙头,农夫山泉理应有一定溢价,给予公司22年50倍PE估值,对应合理价值40.91港元/股,维持“买入”评级。东方证券在对农夫山泉2021年业绩的点评中,以FCFF估值法,得到其权益价值为4385亿元,以港元兑人民币汇率0.865计算,对应目标价45.04港元,维持“买入”评级。

农夫山泉各产品毛利率明细其次,农夫山泉主打的无糖茶饮,是无糖饮料类别的重要组成,或将迎来一波赛道红利。东兴证券的研报指出,因饮料消费人群总数下降,中国饮料销量增速放缓,预计2019-2024年软饮料复合增长率为4.54%。而在软饮料整体占比不到2%的无糖饮料,其市场规模有望在2027年达到人民币276.6亿元,期间年均保持两位数增长。再次,无糖茶饮的定位,与农夫山泉矿泉水对“天然”的定位不谋而合。农夫山泉茶饮产品大概率将延续此前的品牌定位,把握消费者心智。值得一提的是,农夫山泉的果汁饮料产品(如水溶C100、农夫果园混合果蔬汁、100%NFC果汁)同样在谋求“天然”的最大化。并且,2002年起,农夫山泉在新疆种植苹果和其他蔬果;2007年开辟了赣南脐橙种植基地,2016年又在东北开拓大米基地,不仅为果汁饮料产品提供鲜果原料,也成为了独立的鲜果和香米产品(17.5o鲜果和东北香米)。西南证券5月5日的研报称,农夫山泉抓住无糖茶饮机会,推出季节性新品口味,助力“东方树叶”增速进一步提升;果汁、功能饮料继续产品高端化路线,新品研发维持增长活力,认为“软饮巨头蓄势待发”。但基于过去几年公司产品结构变化不明显,《巴伦周刊》中文版认为,市场仍需要等待公司出现重大边际变化的信号。纵使“水有点甜”,投资者仍需要关注,农夫山泉面临潜在的成本压力——塑料瓶。从招股书的数据来看,农夫山泉最大的成本来自于PET,这是用于生产塑料瓶的原材料,2019年农夫山泉的这一成本为人民币33.82亿元,占公司销售成本的31.6%。上市后,农夫山泉虽未在年报中披露更多详细数据,但公司最新年报指出,“同国际油价具有关联性的PET等原材料的采购价格显著上升,包装物、能源价格也呈现上涨趋势”,给企业带来了成本上升的压力。《巴伦周刊》中文版认为,核心产品为农夫山泉高估值提供的逻辑未变,但投资者需要关注农夫山泉原材料成本的不确定性对利润形成的制压,且这种制压往往有一定滞后性。不过,农夫山泉的渠道优势,一直是市场对其未来发展的信心所在。与成立于1987年的娃哈哈、1989年首次在中国内地投资的康师傅相比,农夫山泉这位后起之秀的表现,反之亦是对同行的压力。而农夫山泉在2021年年报中称,报告期内来自五大客户的销售总额少于30%。这意味着下游客户的变动对农夫山泉的影响相对较小,换言之在一定程度上亦是业绩的定心丸。另外,农夫山泉在经营方面尚有不少值得肯定的表现。比如,公司的存货周转天数,从2020年的69.5天减少至2021年的54.8天;贸易应收款项及应收票据周转天数则从5.3天减少至5.1天。这验证了农夫山泉的经营效率和渠道优势,是投资者对其保持乐观的理由。同时,公司现金流充沛,现金及银行结余从2019年开始有大幅的提升,资本负债比率从2020年的15.9%下降到12.5%。以上可以被理解为,公司拥有富足的储备,去应对一系列产品、渠道、上游原料的调整与更迭。海通证券参照可对标公司PE估值,并考虑到农夫山泉本身作为龙头依然处于较好成长阶段,同时保持较高的分红比例,给予农夫山泉45-55倍的PE(2022E)估值区间,对应合理价值区间36.56-44.69港元/股,给予“优于大市”评级。广发证券认为,参考可对标行业龙头,农夫山泉理应有一定溢价,给予公司22年50倍PE估值,对应合理价值40.91港元/股,维持“买入”评级。东方证券在对农夫山泉2021年业绩的点评中,以FCFF估值法,得到其权益价值为4385亿元,以港元兑人民币汇率0.865计算,对应目标价45.04港元,维持“买入”评级。截至5月19日收盘,农夫山泉报40.90港元,基本已在上述机构的合理估值空间。《巴伦周刊》中文版认为,当前农夫山泉估值已计入市场、行业和公司基本面的因素,在这三面没有出现较大变化的情况下,其目前估值处于合理空间。需要关注的变化包括市场风险情绪,以及上述机构均提及原材料成本上升、水源地污染、市场份额和需求下降、产品推广不及预期等风险。另外,市场还需关注大股东持股变化。

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

随着美联储加息方案的出炉,美国股市波动剧烈,投资者人心惶惶,对未来的信心产生了怀疑,到底美股还会波动多久,而我们该如何应对? 我们有幸邀请到上海高级金融学院金融学教授、副院长朱宁开授一堂关于美国股市的课程——《美国股灾启示录》。 这门课程将就股灾谈理性,就投资谈人性,通过回顾美国股市百年风云中的五次典型股灾,去回顾、复盘和分析这些股灾的成因和后果,以及在事后看来可以总结出的投资教训,为中国的投资者提供一种看待金融投资的新视角。现在起,转发海报至朋友圈,集满50赞即可凭借截图添加巴伦V助手(Barrons008)免费获得课程。活动优惠仅限前50名参与者,先到先得。