农业板块的长期增长能力未来会成为估值拼多多的关键。然而,拼多多交出了一份亮眼的三季度财报。财报发布当日(11月28日),拼多多美股收盘大涨逾12%。之后,又迎来一轮连续上涨行情。

图:拼多多股价走势 资料来源:wind,36氪

拼多多业绩向好的同时,在产品端,平台销售的多个品类商品均得到了消费者的积极反馈,尤其是农产品,拼多多表示将持续加大对数字农业的投入。近年来,农业安全上升到国家战略高度,同时农业在全球范围内正处于景气周期中。因此,农业在近年来已经成为各大电商平台争相布局的新风口,拼多多正是其中的佼佼者。那么,拼多多是凭借什么能在农业领域占据一席之地?展望未来,拼多多在农业板块的相关布局又将如何影响自身的投资价值?

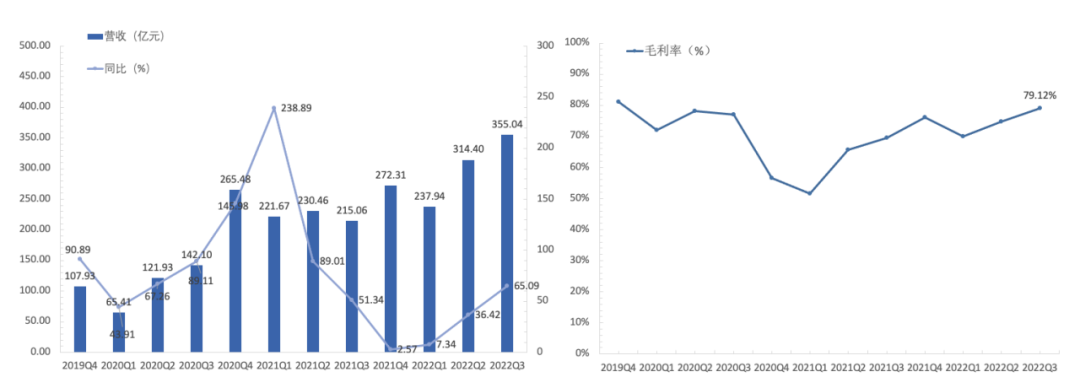

简单回顾拼多多今年以来的业绩,Q3单季实现收入355亿元,同比增长65.1%。

图:拼多多单季营业收入及同比增速与毛利率表现 资料来源:wind,36氪

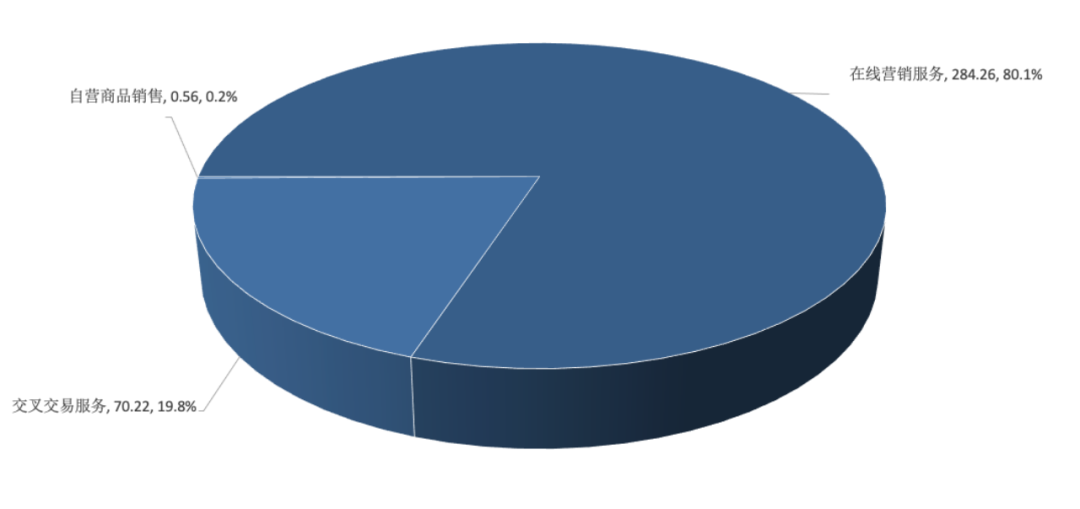

从结构来看,拼多多的主营业务收入主要来自广告(在线营销服务)、交易佣金(交叉交易服务)和自营商品销售。

图:2022Q3单季拼多多收入结构,单位:亿元 资料来源:wind,36氪拼多多广告收入持续增长,市场预估GMV也处于高增长区间。由此表明,拼多多对商家的吸引力正不断提升,在吸引品牌商家入驻的同时也给予了消费者更多实惠。拼多多定位偏必选消费,随着平台影响力的提升,消费者对品质、品牌的需求逐渐旺盛,拼多多为顺应这一趋势,持续加强品牌升级的投入力度。今年以来,国内外一线品牌在平台开设官方旗舰店数量的增长飞速,而且今年双11期间,包括小米、美的、伊利、蒙牛、TCL在内1000余家品牌均参与拼多多大促活动。费用方面,Q3单季总费用支出同比有所增加,主要系平台补贴导致的销售费用支出增加。同时,在收入大幅增长下,期间费用率同比有明显下降。因此,盈利能力提升叠加费用率降低,拼多多今年Q3单季的净利率录得29.82%,同比提升22.19个百分点,环比提升1.52个百分点,在业绩兑现的同时,商业模式亦趋于稳定。图:拼多多单季期间费用率和净利率表现 资料来源:wind,36氪在这份成绩单背后,离不开拼多多对新业务的持续探索。其中,拼多多加大了对农业板块的投入引发市场关注。现今,以拼多多为代表的电商行业已经进入存量时代,最典型的特征就是随着互联网流量增长的逐步见顶,各家电商GMV增长大都出现放缓。虽然拼多多的GMV在本季依然保持了高增长,然而电商进入存量时代的行业趋势不可逆,拼多多在未来必然也会遭遇GMV增长放缓。所以,电商们未来竞争的重点之一是增效,尤其是供应链效率;另一大重点,是结合自身禀赋,布局一些特定的细分赛道,通过先发优势和建立壁垒,从而实现差异化竞争。其中的典型案例,是拼多多在农业板块的相关探索,尤其是对农产品供应链、数字农业的持续投入。拼多多之所以会押注农业板块,首先一定是看到了农业板块的持续高景气与未来的好预期。近两年来,受疫情反复、大通胀、地缘政治、自然灾害等诸多因素影响全球农产品供给,从而导致农产品价格高企,高价格驱动农民种植意愿提升,农业行业长期保持高景气。1.我国是农业大国,内需巨大且还有不小的潜力有待释放,再细分到拼多多重点布局的数字农业领域,目前渗透率极低,且入局的大厂寥寥,行业层面尚未形成规模效应;2.政策面上,粮食安全已经提升到国家战略层面,发展农业又与乡村振兴这一国策相契合;再到产品层面,随着转基因的有序落地,我国农业又将打开长期成长空间,这期间也包含了结构调整带来的投资机会。因此,拼多多押注顺周期且长期好预期的农业行业属于合情合理。再看拼多多的自身禀赋,必选消费属性浓厚、目前主打下沉市场、同时具备一定的社交属性,而必选消费、下沉市场、低价、社交裂变等关键词与农产品交易场景契合度极高,农业在拼多多平台展业具备天然优势;在今年特殊的疫情背景下,保供需求又成为了农业与电商共同发展的核心动力。目前,农业已然成为拼多多的又一大标签,这是拼多多差异化战略中的一重要一环。而拼多多之所以能够在农业领域能够占据一席之地,则离不开持续的研发投入。自2021年8月宣布设立“百亿农研专项”后,拼多多持续加大农业数字化科研力度,深耕农业供应链,具体举措包括:- 上游,拼多多与农民深度合作,赋能农产品标准化生产,提升生产效率;

- 中游,拼多多打造农产品运输网络,在农产品集散领域逐步形成话语权;

- 下游,拼多多直连终端消费者需求,通过供给与需求之间的数字化链接,为农产品销售创造了新渠道。

进入今年以来,拼多多继续加大技术创新投入,Q3单季的研发费用高达27亿,创历史新高,同比增长11.4%。同时,拼多多也在三季度继续加大补贴力度,推出“超级农货节”“多多丰收馆”等活动,驱动销售的同时,也吸引了更多农产品商家入驻,由此强化了拼多多在供销两端的影响力,有利于后续展业。目前看来,拼多多的重投农研策略已初显成效,随着平台农产品GMV的持续增长,拼多多在农业电商领域已然占据了相当的先发优势,在行业发展的初期稳稳的占据龙头地位。数据显示,早在2019年,拼多多就凭借当年1364亿元的农产品成交额成为中国最大的农产品上行平台。截至2021年年底,拼多多平台单品销量10万+的农产品爆款超6000款,单品销量超100万单的农产品达50余款。截至2022年3月31日,累计已有近4万款优质农货上线拼多多百亿补贴频道。

关于明年的宏观经济如何影响消费,首先市场普遍预期明年的宏观经济将会是个弱修复的节奏。如何理解这一判断,就要从经济增长的新旧动能两方面来入手。新动能方面,是我国在绿能、化工、汽车零部件等领域的全球竞争力相比海外优势明显,但体量相对较小,对经济增长的拉动能力相对有限;旧动能方面,主要看的是房地产行业的弱复苏,使其对宏观经济的拖累得以在一定程度上解除,向上则没有太大的弹性。根据上述逻辑,明年宏观弱修复相对确定,故而消费信心会有一定的修复,但今年以来偏弱的消费预期大概率会延续到明年。因此,拼多多在今年偏必选消费、主打下沉市场的定位契合弱消费预期的增长逻辑亦将延续到明年。再看产品层面,随着转基因在我国的落地,农业前景可期。拼多多在农业数字化领域颇有建树,龙头地位已经确立,且技术优势明显,随着农业行业景气度的持续走高,农业板块有望为拼多多贡献更多业绩。估值方面,拼多多因为众所周知的原因,目前估值大幅低于可比企业;增长逻辑的持续兑现,叠加成长性在电商中表现突出,以及特定商业模式下对比同行所具备的极强盈利能力,拼多多未来业绩对估值具备较强的支撑,短期存在估值修复的机会。同时,下沉市场还有巨大的潜力有待挖掘,以农业板块为代表的新业务逐步起量,将在边际上为公司的业绩增长形成助力。而农业板块所具备的长期增长能力,为作为数字农业龙头的拼多多赋予了又一重长期投资价值。