AMD(NASDAQ:AMD)和英特尔(NASDAQ:INTC)是知名的芯片制造商,它们在某些领域存在着竞争。

与AMD的230亿美元相比,英特尔是一家规模更大的公司,TTM(过去十二个月)的收入为700亿美元。

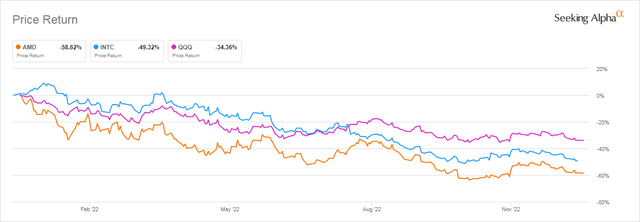

然而,在价格方面,两家公司在去年都遭受了损失,英特尔下跌了49%,AMD下跌到了惊人的59%。

SeekingAlpha

为了了解自年初以来科技股的表现有多糟糕,下一张图表添加了Invesco QQQ Trust ( QQQ )作为整个科技市场的代表。

SeekingAlpha

QQQ的表现好于AMD和英特尔,但仍大幅下跌34%。

从历史上看,AMD的销售额比英特尔高得多。这将意味着,如果AMD要回到其历史价格/销售水平,它将在未来有相当大的上升空间。正如你在下面的表格中很容易看到的,根据收入(第2行),英特尔是一个更大的公司。当涉及到价格/销售额(第3行)时,英特尔似乎具有更好的价值,其比率为1.8倍,而AMD为5.1倍。毛利率(第5、8和9行)也很有趣,AMD的毛利率总体上略好(第5行),为51%比47%,但与市场价值(第8行)和企业价值(第9行)相比,GM(第4行)低得多。市盈率(第11行)比历史上的比较更接近,因为AMD自今年年初以来股价大幅下跌。FCF线15行和16行因英特尔目前用于扩大其晶圆厂的巨额资本支出而有些扭曲。从历史上看,我认为英特尔将继续拥有超过AMD的巨大FCF(自由现金流)的优势。英特尔和AMD的竞争可以追溯到1981年,当时IBM(NYSE:IBM)选择了名不知名的英特尔作为个人电脑CPU芯片的主要制造商。然而,IBM坚持认为,他们有一个备用计划,以防英特尔不做这项工作,选择AMD。从那时起,两家公司就共享了最初用于IBMPC的X86芯片有关的知识产权。快进到今天,两家公司都在PC/笔记本电脑市场和服务器市场激烈竞争。近年来,AMD的服务器技术已被证明优于英特尔,并使AMD在台式机/笔记本电脑和高利润的服务器市场上获得了市场份额。如下图所示,自2019年以来,AMD的份额稳步增长。AMD和英特尔最大的区别在于FABS(微处理器制造工厂)。英特尔在自己的晶圆厂生产自己的CPU,而AMD是所谓的“无晶圆厂”,即AMD将其生产分包给其他公司,主要是给台湾积体半导体制造公司(TSM)来生产。英特尔打算花费数十亿美元建造新的晶圆厂,以扩大自己的制造业,届时他们将比现在更能成为TSM的竞争对手。事实上,如果英特尔在未来生产AMD的一些芯片,我不会感到惊讶。

如果我们看一下分析师对这两只股票的评级,我们会发现AMD的评级很高,而英特尔的评级则不高。AMD给出了54条买入建议,甚至没有卖出建议。这令人印象深刻。另一方面,英特尔有16个买入建议,但有11个卖出建议,令人不安。很明显,分析师对英特尔的计划和表现不甚满意。在我看来,基于历史表现,这两只股票都被低估了,芯片股不可避免的好转将在未来一两年出现。英特尔相对于AMD的优势之一是多年来一贯的股票回购计划。对比两家公司的份额,我们可以看到英特尔的份额下降了20%,而AMD的份额飙升了98%。正如我们在上面的财务指标部分所看到的,英特尔在股息方面有很大的优势,目前的收益率为5.6%,而AMD为零。两家公司的未来都是光明的,因为追求和生产新的、更小、更快、更智能、更有用的芯片是不懈和持续的。AI(人工智能)等一些市场预计将以34%的复合年增长率增长,类脑芯片的复合年增长率将达到惊人的94%。从2021年到2029年,整个半导体市场预计将增长4400亿美元。AMD的市场比英特尔小得多,但利润率非常高,尤其是AMD的服务器出货量。AMD上周刚刚发布了其服务器系列的新芯片Genoa。英特尔的目标是在全球建立新的晶圆厂,这将需要大量的资本支出,甚至超过其历史上较高的资本支出。英特尔对新晶圆厂的大规模资本支出要求很可能会对自由现金流产生负面影响,直到晶圆厂开始批量生产。一个显而易见的投资问题是,现在是不是买入AMD或英特尔的时候。在过去6-8个月里,由于物流和市场问题持续存在,两家公司的股价都出现了下跌。如果你从长远来看,比如五年,我认为英特尔的未来是非常光明的,因为未来需要制造大量的芯片,而这些芯片的来源有限。英特尔的利润可能是巨大的。AMD的强项是为服务器、个人电脑、笔记本电脑和显卡提供更强大的新芯片。随着ARM芯片的竞争越来越激烈,这些领域的竞争将继续加剧,亚马逊(NASDAQ:AMZN)推出的新型ARM服务器就是见证。在显卡市场,英伟达(NASDAQ:NVDA)是一个强大的竞争对手。对于长期投资者来说,我仍然相信英特尔在未来五年有巨大的上涨空间,尽管未来两三年可能会出现波动。AMD是高利润服务器芯片的领导者,但在其每一个市场都面临着越来越激烈的竞争。然而,在未来的一两年里,它可能会有一个不错的上升势头,但不会接近其160美元的旧高价。按照目前的价格,AMD被列为买入,到2024年底的目标价为100美元。作者:BillZettler

编译:美股研究社