据DPI最新行业报告,全球参与AI辅助药物研发的大型药企超过66家,其中含43家传统药企和23家CRO;AI制药初创企业约600余家,12家已上市;相关互联网头部企业超33家……数百家企业如何纵横分布?国内外公司的发展差距有多大?AI技术在药物研发领域的成熟度如何?谁才是AI制药赛道的主要玩家?智药局特此梳理了全球AI制药产业链、药物研发价值链及主要玩家,与各位一同见证这张逐渐清晰的行业拼图。

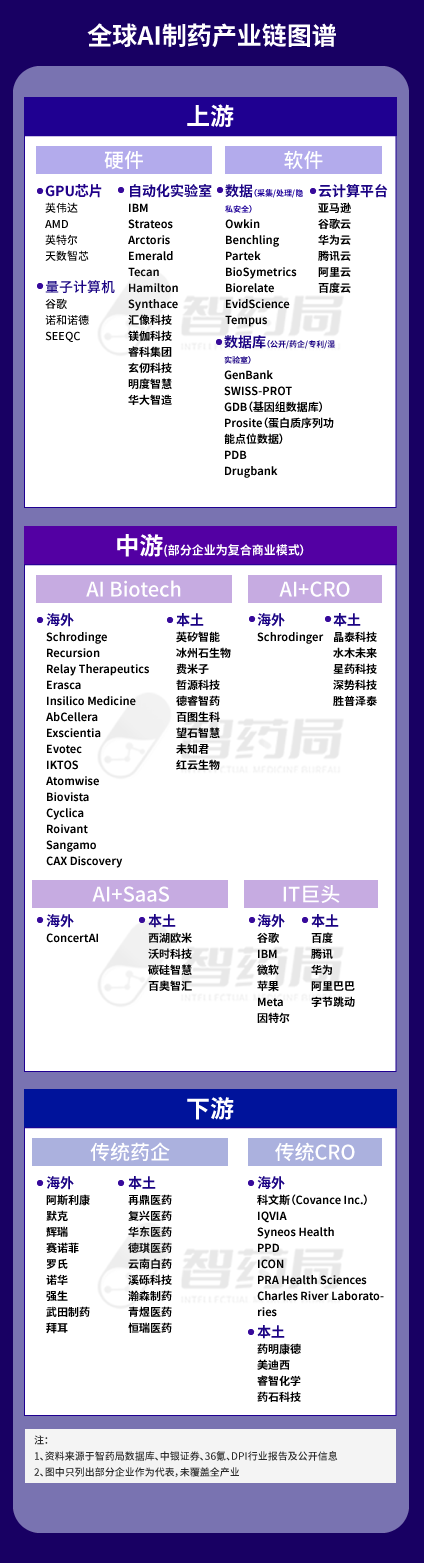

AI制药产业链图谱

AI制药产业链图谱

AI辅助药物研发对数据有着极大依赖性,又面临着不同领域实验数据的采集差别大、质量参差不齐,甚至是一些失败结果的数据难获得等问题,限制了行业发展。目前,大部分公司以提供数据库、数据联盟、以及数据处理软件等工具,辅助AI制药企业加速药物研发。其中,搭建高通量数据生成能力的智能实验室,将成为数据公司的核心竞争力,而自研数据能力也是AI制药企业间的竞争壁垒。

AI制药行业发展至今,已有近8年历史。2014年左右行业刚起步,Exscientia、Recursion、英矽智能、晶泰科技等首批种子企业,因自身资金、研发实力及市场认知度有限,仅能提供单个环节的技术服务;随后几年,临床候选分子一类的验证性成果面世,衍生出了AI Biotech、AI CRO及AI SaaS三种商业模式;经市场验证后,AI Biotech+CRO的复合模式成为业界共识。有投资人向智药局表示,SaaS供应商、AI CRO赛道跑出来的企业不会很多,会逐渐形成几家巨头瓜分市场的格局;长远来看,公司的实力由技术和管线决定,AI Biotech会更有优势。代表性企业如Schrödinger,早期基于物理的计算平台和CADD软件被大家熟知,为全球TOP 20的制药巨头提供软件服务;2018年开始搭建内部管线。最为典型的企业如晶泰科技。自2019年起,其在AI CRO的角色之外,已孵化了剂泰医药(AI药物递送与制剂研发)、希格生科(基于疾病模型)、莱芒生物(AI+免疫代谢重编程)三家公司。根据药物研发的具体流程,我们可以根据前后关联环节,定位AI在其中的价值链条,找寻每个环节AI的技术成熟度与市场前景则较为重要。药物研发分为临床前与临床后两大环节,目前AI平台主要在临床前发挥其效用。其中临床前包括疾病机理研究、靶点发现、化合物筛选、ADMET预测等多个环节。

制图:智药局

大数据时代,通过海量药化数据库针对特定靶点的药物进行设计、合成和优化相对较为成熟。靶点发现场景有巨大的市场想象空间,但较少AI企业拥有新靶点和验证的能力,技术上有更多挑战。一直以来,药物临床应用的计算工作之间的转化差距都是计算生物学和医学领域的主要瓶颈之一。但目前临床阶段AI赋能的阶段较为有限,主要包括患者分层与招募、药物重定向及数据整合与分析。针对临床药物剂量设计、结果分析与预测具有很高的市场价值,能够切实提升临床试验成功率,如今缺乏针对该场景的有效模型,AI的应用并未完全打开。因此部分公司希望构建端到端的AI药物研发能力,用于弥合临床前PCC与临床后有效性和安全性的差距,拉长AI在药物研发的价值链条,但实际效用如何有待时间的考验。因行业的交叉背景特性,将AI制药主要玩家分为四类:AI制药初创、互联网头部公司、大型药企及主要投资机构。详情参见下图:

其中,传统药企主要通过自建团队、对外投资、CRO及技术合作等方式进入AI制药赛道;互联网公司借助对外投资、打造自有相关平台、提供算力及计算框架服务,成为玩家之一。

最看好AI制药赛道的投机机构包括Casdin、National Science Foundation、Perceptive Advisors、8VC、SOSV、GV、RA Capital Management、Foresite Capital、ARCH、五源资本、红杉中国、高榕资本等。来源:DPI 2022年Q3行业报告(制图:智药局)参考来源:智药局数据库、DPI、中银证券、36氪、动脉网及各大公开信息平台

—The End—

转自智药局 作者 智药局

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!

关于我们

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。联系我们:[email protected]