1. 四大因素助推非洲金融科技

2. 埃及、肯尼亚、尼日利亚、南非等主要市场增长潜力巨大

3. 2022年非洲金融科技领域完成风投交易135笔,融资14.78亿美元

文:海投全球丨ID:Haitou-Global

字数:3100字,阅读时长:6分钟

来源:Global Finance Magazine

非洲,全球最后一个“十亿级蓝海市场”。2022年,非洲13亿人口中仍有三分之二缺少银行账户或完全无法获得金融服务,90%的交易仍以现金方式进行。

庞大的年轻人口数量、巨大的金融服务缺口、普遍有利的监管环境和金融包容性政策的推动,为该地区的金融科技企业创造了前所未有的增长机遇。

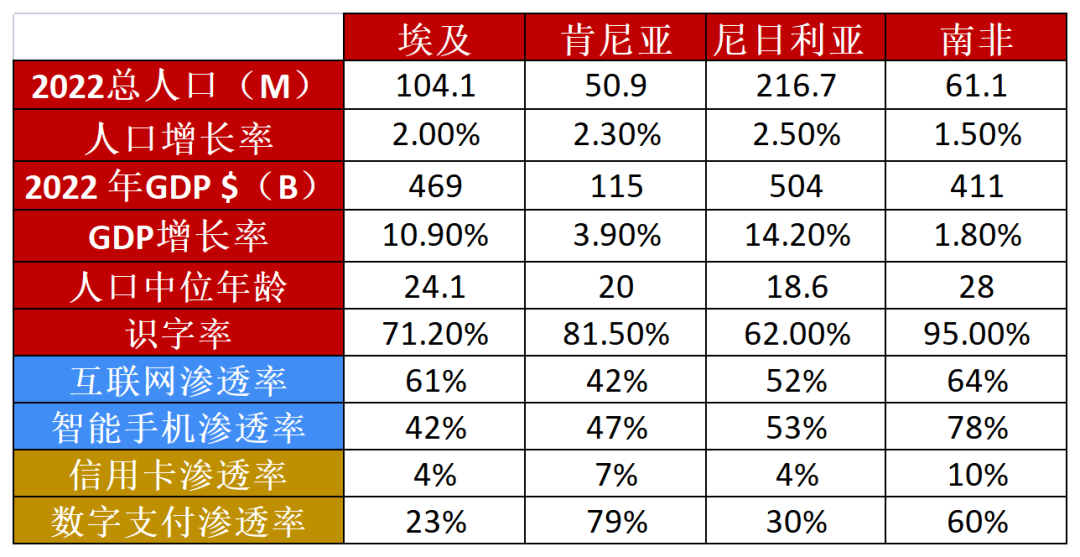

疫情成为金融科技在非洲发展的催化剂,随着现金交易的减少,金融科技更多融入到该地区消费者和企业的生产生活中。企业更多采用金融科技解决方案来完善业务,消费者也正在转向数字钱包、信用卡和其他非现金支付方式。同时,来自本土和全球各地的金融科技企业也正在非洲拓展市场,助力当地的经济发展。非洲金融科技的商业模式已经被证实,长期投资机会显现,全球资本正在持续关注非洲机会。伴随着多笔大额融资,独角兽公司不断涌现,该地区的投资风险正在下降。得益于创投生态的改善,非洲地区的创业者质量也在提升,连续创业者数量增长迅速。一大批成熟的金融科技企业正在调整产品和商业模式,适应当地生态系统的同时满足消费者和企业用户的需求,弥合传统支付到数字金融的鸿沟。年轻人口:2022年非洲的人口增长率为全球最高的2.7%,联合国预测到2030年,非洲年龄在15-24岁之间的人口将增长42%。目前非洲人口平均年龄仅20岁,预计到2050年城市人口将翻一番,大量的年轻数字人口为金融科技提供用户基础。金融基础设施缺失:大量的农村人口和较差的交通基建让非洲65%的人口缺少银行账户或金融服务,低收入群体的低盈利使传统银行触达基层的意愿降低,非洲金融基建陷入死循环。移动互联网普及:非洲网络流量中的69%都由移动互联网用户组成。美国国际贸易管理局数据,2022年非洲互联网渗透率47%,移动设备渗透率为80%。预计2040年非洲互联网普及率将达到62%,并基本基于移动设备。数据简化:财务数据由于缺少财务信息记录,多数非洲消费者无法获得信贷服务。许多金融科技公司已经开始通过收集替代性数据来确定评估信用额度,使贷款申请自动化。 2022年非洲主要市场经济、人口概况,数据来源:FT Partners,海投全球绘制埃及:埃及是非洲最大的经济体之一,也是非洲大陆最早的金融科技先驱之一。该地区的主要风险来自政治层面,以及高能源和食品价格导致的高通货膨胀,2022年埃及通胀率高达13.5%。肯尼亚:肯尼亚位于东非经济区的中心地带,是非洲增长最快的经济体之一。作为非洲移动货币的发源地,肯尼亚的金融科技发展具有先天优势。目前肯尼亚的主要风险包括政治因素、高负债和通胀。尼日利亚:尼日利亚经济和财政预算严重依赖于原油出口。尼日利亚拥有非洲最大的金融科技生态系统,重点面向消费者和中小企业。目前尼日利亚的主要风险来自政治和主权债务危机。南非:南非已经发展成为多元驱动的经济体,具备非洲最完备的金融科技生态系统。目前南非的风险主要来自于政局不稳、犯罪率和占GDP 5.7%的财政赤字。国际货币基金组织最新数据预测,2022年非洲GDP共2.96万亿美元,年复合增长4%。预计2017-2027年金融科技主要市场如尼日利亚(9.7%)、肯尼亚(6.5%)、埃及(10.4%)、南非(2.6%)的GDP年复合增长率都将维持较高速度。同时,非洲国家采取的共同措施如建立非洲自由贸易区、中非法郎区(CFA franc)、货币与美元挂钩、采用浮动货币制度等都进一步加强了非洲的金融稳定性。移动支付:移动货币技术最早在非洲开始应用,全世界一半以上的移动货币用户都在非洲。移动货币由非洲移动通信运营商开发,操作基本通过手机短信完成。2021年撒哈拉以南非洲地区移动货币交易量约占全球的70%。智能手机的普及推动了非洲移动支付的转型,移动货币为非洲数字支付奠定有利基础。非洲知名的移动货币企业包括M-Pesa、Airtel Money等。

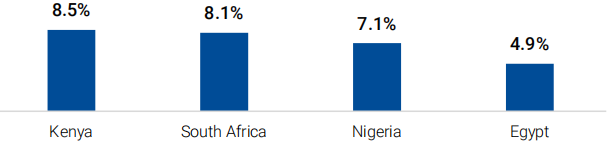

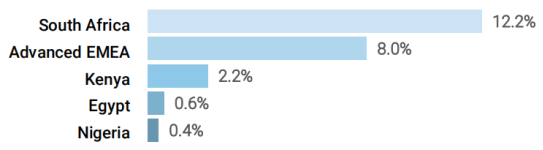

2022年非洲主要市场经济、人口概况,数据来源:FT Partners,海投全球绘制埃及:埃及是非洲最大的经济体之一,也是非洲大陆最早的金融科技先驱之一。该地区的主要风险来自政治层面,以及高能源和食品价格导致的高通货膨胀,2022年埃及通胀率高达13.5%。肯尼亚:肯尼亚位于东非经济区的中心地带,是非洲增长最快的经济体之一。作为非洲移动货币的发源地,肯尼亚的金融科技发展具有先天优势。目前肯尼亚的主要风险包括政治因素、高负债和通胀。尼日利亚:尼日利亚经济和财政预算严重依赖于原油出口。尼日利亚拥有非洲最大的金融科技生态系统,重点面向消费者和中小企业。目前尼日利亚的主要风险来自政治和主权债务危机。南非:南非已经发展成为多元驱动的经济体,具备非洲最完备的金融科技生态系统。目前南非的风险主要来自于政局不稳、犯罪率和占GDP 5.7%的财政赤字。国际货币基金组织最新数据预测,2022年非洲GDP共2.96万亿美元,年复合增长4%。预计2017-2027年金融科技主要市场如尼日利亚(9.7%)、肯尼亚(6.5%)、埃及(10.4%)、南非(2.6%)的GDP年复合增长率都将维持较高速度。同时,非洲国家采取的共同措施如建立非洲自由贸易区、中非法郎区(CFA franc)、货币与美元挂钩、采用浮动货币制度等都进一步加强了非洲的金融稳定性。移动支付:移动货币技术最早在非洲开始应用,全世界一半以上的移动货币用户都在非洲。移动货币由非洲移动通信运营商开发,操作基本通过手机短信完成。2021年撒哈拉以南非洲地区移动货币交易量约占全球的70%。智能手机的普及推动了非洲移动支付的转型,移动货币为非洲数字支付奠定有利基础。非洲知名的移动货币企业包括M-Pesa、Airtel Money等。 非洲主要市场的汇款成本,来源:FT Partners由于缺乏基础设施,目前非洲线上汇款成本依旧高昂,四大主要市场成本都在5%以上。这是数字金融的主要痛点,也成为支付公司迫需解决的难题。金融科技企业可以为消费者提供有效服务,通过数字化支付来降低汇款成本。

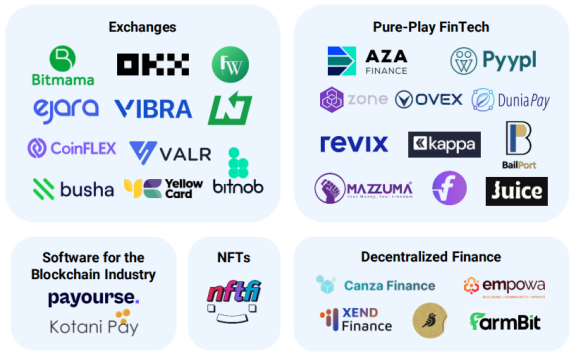

非洲主要市场的汇款成本,来源:FT Partners由于缺乏基础设施,目前非洲线上汇款成本依旧高昂,四大主要市场成本都在5%以上。这是数字金融的主要痛点,也成为支付公司迫需解决的难题。金融科技企业可以为消费者提供有效服务,通过数字化支付来降低汇款成本。 非洲支付公司涌现,来源:FT Partners2022年非洲汇款总额达5,000亿美元,非银行汇款达3,890亿美元。该领域的佼佼者MFS Africa正在搭建非洲最大的支付网络,包括移动货币、信用卡、银行、支付收款和现金支付网络等多个渠道。同时,一批竞争者也正在针对非洲境内汇款抢夺市场,如Sendwave、Flutterwave、Nala、Chipper等。开放银行:通过使用api和数据聚合服务,开放银行可以让第三方金融服务商访问来自传统银行的数据,使更多非洲用户能够初次触达贷款、储蓄、养老金、保险、投资等服务。开放银行有望在非洲实现长足发展,加速金融监管审批流程。目前非洲规模较大的开放银行包括ozow、mono、Pngme和Stitch。数字借贷:非洲多数人口没有银行账户,为该地区的金融科技公司提供了机会,数百万非洲人正依靠非传统渠道来满足贷款需求。在非洲,使用金融科技借贷的用户数量已经超过了传统用户,Jumo、Migo、Anchor和Layer等公司的崛起助推了这一趋势。数字银行:非洲金融科技公司已经帮助大量用户触达银行业务,挑战者银行和B2C银行利用科技创新,开发更多产品满足消费者需求。其中Mukuru、Wave等领头羊用户数量已经突破千万。海投全球新兴科技一期基金也参与投资了尼日利亚数字银行Kredi,Kredi拥有Micro Finance Bank牌照,为尼日利亚无银行账户用户提供了储蓄、借贷、投资、保险等产品,旨在打造尼日利亚的超级App。

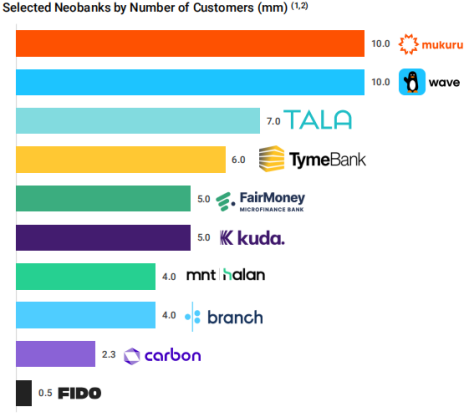

非洲支付公司涌现,来源:FT Partners2022年非洲汇款总额达5,000亿美元,非银行汇款达3,890亿美元。该领域的佼佼者MFS Africa正在搭建非洲最大的支付网络,包括移动货币、信用卡、银行、支付收款和现金支付网络等多个渠道。同时,一批竞争者也正在针对非洲境内汇款抢夺市场,如Sendwave、Flutterwave、Nala、Chipper等。开放银行:通过使用api和数据聚合服务,开放银行可以让第三方金融服务商访问来自传统银行的数据,使更多非洲用户能够初次触达贷款、储蓄、养老金、保险、投资等服务。开放银行有望在非洲实现长足发展,加速金融监管审批流程。目前非洲规模较大的开放银行包括ozow、mono、Pngme和Stitch。数字借贷:非洲多数人口没有银行账户,为该地区的金融科技公司提供了机会,数百万非洲人正依靠非传统渠道来满足贷款需求。在非洲,使用金融科技借贷的用户数量已经超过了传统用户,Jumo、Migo、Anchor和Layer等公司的崛起助推了这一趋势。数字银行:非洲金融科技公司已经帮助大量用户触达银行业务,挑战者银行和B2C银行利用科技创新,开发更多产品满足消费者需求。其中Mukuru、Wave等领头羊用户数量已经突破千万。海投全球新兴科技一期基金也参与投资了尼日利亚数字银行Kredi,Kredi拥有Micro Finance Bank牌照,为尼日利亚无银行账户用户提供了储蓄、借贷、投资、保险等产品,旨在打造尼日利亚的超级App。 2022非洲挑战者银行用户数量,来源:FT Partners先买后付:信贷承销技术创新、电商发展、借贷成本上升以及信贷数据的普及推动了先买后付在非洲的增长,未来5-10年内先买后付在非洲拥有广泛的应用场景。目前该行业的代表性企业包括Blnk、Payflex、M-KOPA等。

2022非洲挑战者银行用户数量,来源:FT Partners先买后付:信贷承销技术创新、电商发展、借贷成本上升以及信贷数据的普及推动了先买后付在非洲的增长,未来5-10年内先买后付在非洲拥有广泛的应用场景。目前该行业的代表性企业包括Blnk、Payflex、M-KOPA等。

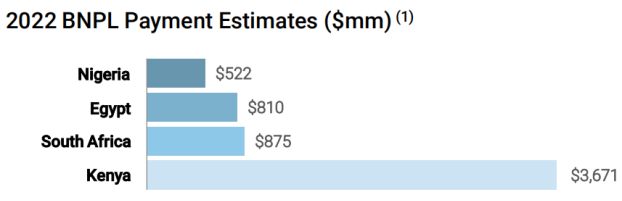

2022非洲主要市场先买后付业务规模,来源:FT Partners保险科技:由于缺乏保险意识、资金、监管障碍和收入不稳等因素,除南非以外的非洲国家保险普及率极低。南非保险费交易额约占整个非洲的69%,反映出保险行业在非洲的分布不均。根据麦肯锡的数据,2020年到2025年非洲保险市场年复合增长率将达7%,是北美的两倍,欧洲的三倍。目前非洲发展较好的保险科技公司是来自尼日利亚的Reliance Health,用户数量达20万。

2022非洲主要市场先买后付业务规模,来源:FT Partners保险科技:由于缺乏保险意识、资金、监管障碍和收入不稳等因素,除南非以外的非洲国家保险普及率极低。南非保险费交易额约占整个非洲的69%,反映出保险行业在非洲的分布不均。根据麦肯锡的数据,2020年到2025年非洲保险市场年复合增长率将达7%,是北美的两倍,欧洲的三倍。目前非洲发展较好的保险科技公司是来自尼日利亚的Reliance Health,用户数量达20万。 2022非洲主要市场保险渗透率,来源:FT Partners数字资产:得益于监管等因素,2020年7月至2021年6月,非洲数字资产交易量增长1200%,使其成为全球增长最快的数字资产市场。尽管经历加密熊市,但非洲加密货币用户数量仍在持续增长,2022年非洲加密货币用户达5,300万,超越欧洲和北美。非洲也诞生了大量专注区块链基建、NFT、DeFi的公司和数字交易所。海投全球新兴科技二期基金新增加密科技赛道,重点投资美国和新兴市场的CeFi、DeFi、NFT和Web3。二期基金参与投资了尼日利亚Web3平台Nandi Labs,平台与索尼音乐、卫报签订合作协议,为创作者、媒体公司和品牌提供了一套全面的工具,吸引粉丝并进行奖励管理、支付、内容分发和知识产权管理。

2022非洲主要市场保险渗透率,来源:FT Partners数字资产:得益于监管等因素,2020年7月至2021年6月,非洲数字资产交易量增长1200%,使其成为全球增长最快的数字资产市场。尽管经历加密熊市,但非洲加密货币用户数量仍在持续增长,2022年非洲加密货币用户达5,300万,超越欧洲和北美。非洲也诞生了大量专注区块链基建、NFT、DeFi的公司和数字交易所。海投全球新兴科技二期基金新增加密科技赛道,重点投资美国和新兴市场的CeFi、DeFi、NFT和Web3。二期基金参与投资了尼日利亚Web3平台Nandi Labs,平台与索尼音乐、卫报签订合作协议,为创作者、媒体公司和品牌提供了一套全面的工具,吸引粉丝并进行奖励管理、支付、内容分发和知识产权管理。 2022非洲主要的数字资产企业,来源:FT Partners

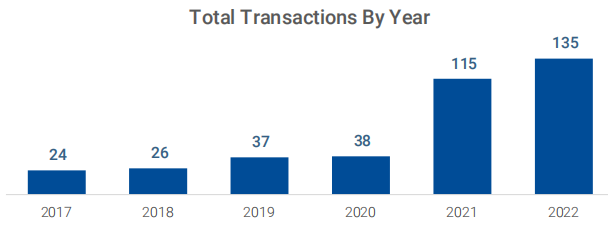

2022非洲主要的数字资产企业,来源:FT Partners 2017-2022非洲金融科技风投交易数量,来源:FT Partners

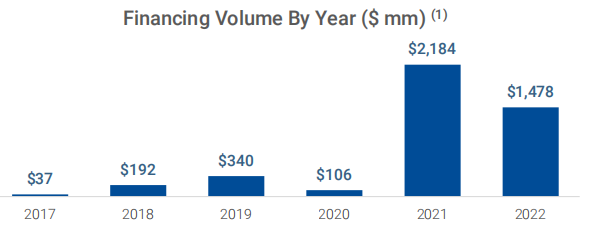

2017-2022非洲金融科技风投交易数量,来源:FT Partners 2017-2022非洲金融科技融资总额(百万美元),来源:FT Partners尽管相较于2021年有所下滑,但2022年流向非洲金融科技初创公司的风险资金仍在历史高位,交易数量更是达到历史新高。在过去六年里,超过50%的金融科技融资交易发生在银行/贷款和支付领域。

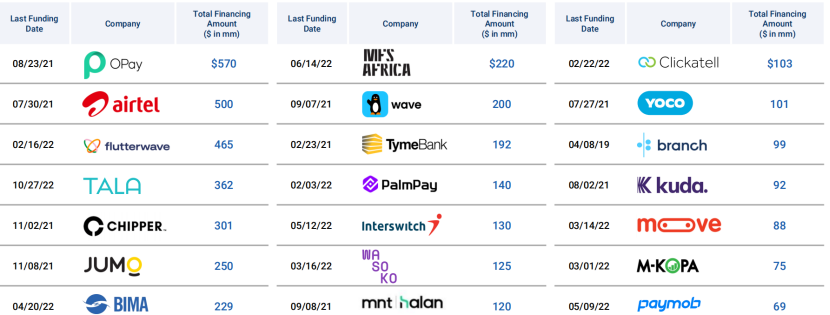

2017-2022非洲金融科技融资总额(百万美元),来源:FT Partners尽管相较于2021年有所下滑,但2022年流向非洲金融科技初创公司的风险资金仍在历史高位,交易数量更是达到历史新高。在过去六年里,超过50%的金融科技融资交易发生在银行/贷款和支付领域。 融资最多(百万美元)的非洲金融科技企业一览,来源:FT Partners2021-2022年,非洲的金融科技机遇吸引了Insight、富达集团、Dragoneer、ADQ、银湖等国际投资者的目光,他们在非洲进行了初次投资。而其他机构如General Atlantic、老虎环球、DST、TPG和软银等都已经选择更早的时间进军非洲。

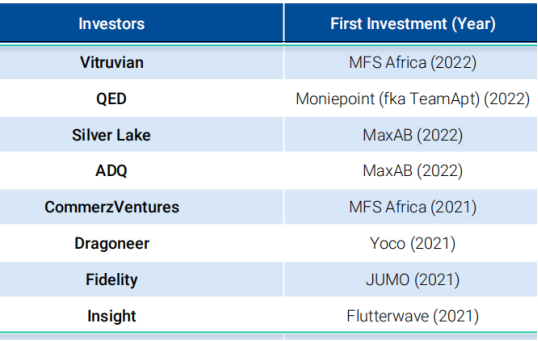

融资最多(百万美元)的非洲金融科技企业一览,来源:FT Partners2021-2022年,非洲的金融科技机遇吸引了Insight、富达集团、Dragoneer、ADQ、银湖等国际投资者的目光,他们在非洲进行了初次投资。而其他机构如General Atlantic、老虎环球、DST、TPG和软银等都已经选择更早的时间进军非洲。 2021-22年首次进军非洲的国际投资者及其标的,来源:FT Partners

2021-22年首次进军非洲的国际投资者及其标的,来源:FT Partners

截至2022年,非洲最活跃的投资者还包括Y Combinator、Future Africa、CRE、Musha Venture、Partech、Endevaor等。虽然投资步伐减缓,但得益于长年宽松的货币环境,全球风险投资者手中掌握的可投资金(Dry Powder)依然充足。成熟市场波动的大背景下,2023年非洲金融科技创投有望迎来新突破。参考资料

1. FT Partners,FinTech in Africa -Momentum is Building and the World is Taking Notice

2. 海投全球,非洲金融科技投资逆势爆发

3. 白话华尔街,非洲创投5年翻5倍

海投全球及旗下各自媒体账号对所分享内容观点保持中立,不对其准确性提供任何明示或暗示的保证,仅供读者学习参考之用,禁止用于商业用途,且无投资指导意义。本声明适用于海投全球全部原创与转载文章,声明的最终解释权归海投全球所有。谢谢!