作者: 李清荷团队来源: 固收荷语

摘要

本文结合《金融控股公司监督管理试行办法》定义地方金控平台为受地方政府直接或间接控制,不直接从事实体业务,通过持控股金融机构获取投资收益的金融控股类企业,我们一共整理出40家省级金控平台或类金控平台,其中发债平台的数量为31家。截至2023年5月初,31家省级金控平台尚存债券余额3241.25亿元,319只;分期限,超过85%的债券的剩余期限不到3Y;分隐含评级,第一梯队为福建投资、江苏国信、河南投资、渝富控股、北京国资、上海国际、浙江金控、山东鲁信、粤财控股,债券隐含评级均为AAA和AAA-级;估值层面,绝大部分金控平台的平均收益率都在2%-4%之间,处于较低水平。

省级金控平台信用特征梳理

由于地方金控平台主体体量大,业务复杂,资产繁杂,信用中枢较高,对金控平台进行信用研究其实整体较为复杂,我们建议可以从以下部分展开:

(1)展业方面,大部分省级金控平台聚焦金融业务,少部分发行人因平台定位同时从事实体业务;省级金控平台内部利润规模分化较大,AAA级平台利润规模整体明显高于AA级、AA+级平台,AAA级主体利润总额中位数为28.5亿元;利润对投资收益依赖较高,占利润总额的比重都很高。

(2)金融牌照资源,仅17家省级金控平台直接并表至少一张四大牌照,湖南财信持有4张;安徽国元、山西金控持有3张;河南投资、天津泰达、粤财控股持有2张大牌照,牌照资源丰富;17家平台直接持有地方AMC牌照;租赁、担保等小牌照资源较为普遍。

(3)资产方面,省属金控平台总资产规模差距明显,大体量的金控平台因覆盖实体业务或并表银行、券商等大牌照呈现出的合并报表资产规模与母公司报表资产规模差距偏大,建议警惕“子强母弱”风险。此外,由于母公司通常不实际经营业务,资产以控股公司股权为主,因此金控平台母公司报表披露的投资性资产占比普遍高于合并口径。

(4)债务方面,随着地方金控平台的实力增强,其对外融资的需求也会明显增加,推升债务负担,因此AAA级主体的债务负担明显比AA+级和AA级主体更重,AAA级主体中粤科集团、上海国际的资产负债率基本在50%以下,债务负担较轻;同时地方金控平台整体债务偏向长期,符合业务结构。

(5)再融资能力方面,①建议关注筹资活动净现金流表现,安徽国元、福建投资、河南投资、江苏国信、江西金控、四川金控、云投集团、渝富控股筹资活动现金流表现较好,近三年每年均大额净流入超20亿元;由于母公司作为直接偿债主体,对于母公司的现金流表现也应重点关注。②授信层面,浙江金控、北京国资、江苏国信、粤财控股、河南投资、云投集团的备用流动性较为充足,最新未使用授信额度都超过千亿元。③通过(票面-下限)指标来反映市场对一级新发债券的认购热情,市场对浙江金控、粤财控股、北京国资、河南农开、江苏国信、粤科集团等平台的一级新债认购热情较高。

投资建议

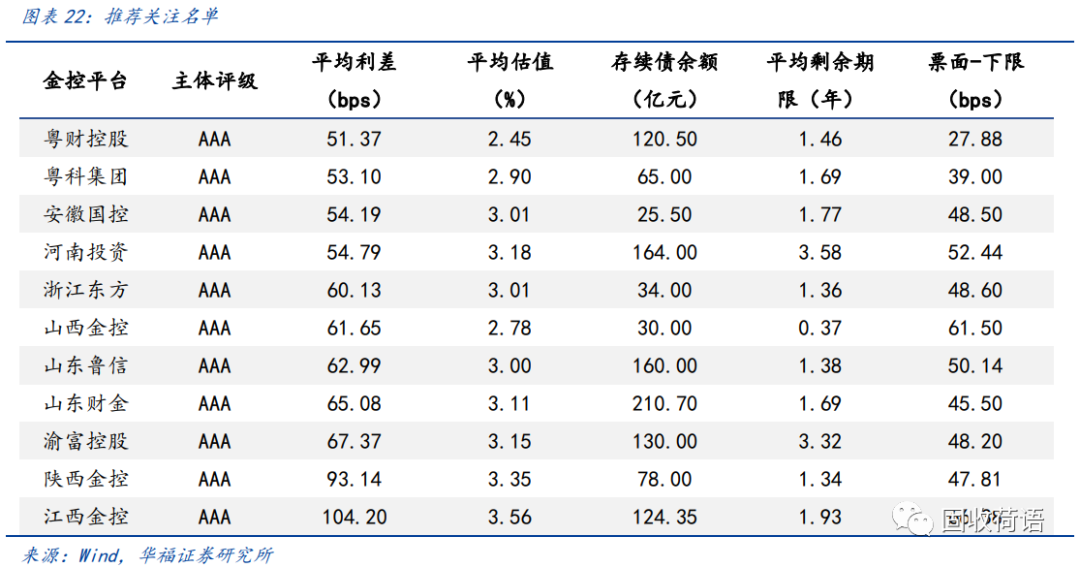

省级金控平台内部信用资质整体分化较大,较优质平台的信用利差基本都在100BP以内,超额收益挖掘的空间不大。我们建议追求收益稳健,追求流动性的机构投资者,可以重点关注AAA级、存续债余额较大,信用特征方面没有较大风险点的主体,同时信用利差在50-100bps左右,例如粤财控股、河南投资、浙江东方、山西金控、渝富控股、江西金控、山东财金、安徽国控等平台。

风险提示

金融控股公司源于我国金融业综合经营发展和市场化程度提升。我国“十一五”和“十二五”规划相继提出“稳步”和“积极稳妥”推进金融业综合经营试点,金融业综合经营稳步发展,许多大型金融机构转型为金融控股公司。随着我国金融业市场化程度不断提升,部分非金融企业也通过发起设立、并购、参股等方式,投资控股了多家、多类金融机构,形成一批具有金融控股公司特征的集团。

《金融控股公司监督管理试行办法》(以下简称“《金控管理办法》”)中定义金融控股公司为依法设立,控股或实际控制两个或两个以上不同类型金融机构,自身仅开展股权投资管理、不直接从事商业性经营活动的有限责任或股份有限公司,控股或实际控制的金融机构包括:(1)商业银行(不含村镇银行)、金融租赁公司;(2)信托公司;(3)金融资产管理公司;(4)证券公司、公募基金管理公司、期货公司;(5)人身保险公司、财产保险公司、再保险公司、保险资产管理公司;(6)国务院金融管理部门认定的其他机构。金融控股集团则是指金融控股公司及其所控股共同构成的企业法人联合体。

按照控制主体分类,金控平台可大致分为央企金控、地方金控、民营系金控、互联网金控。本文结合《金控管理办法》定义地方金控平台为受地方政府直接或间接控制,不直接从事实体业务,通过持控股金融机构获取投资收益的金融控股类企业。

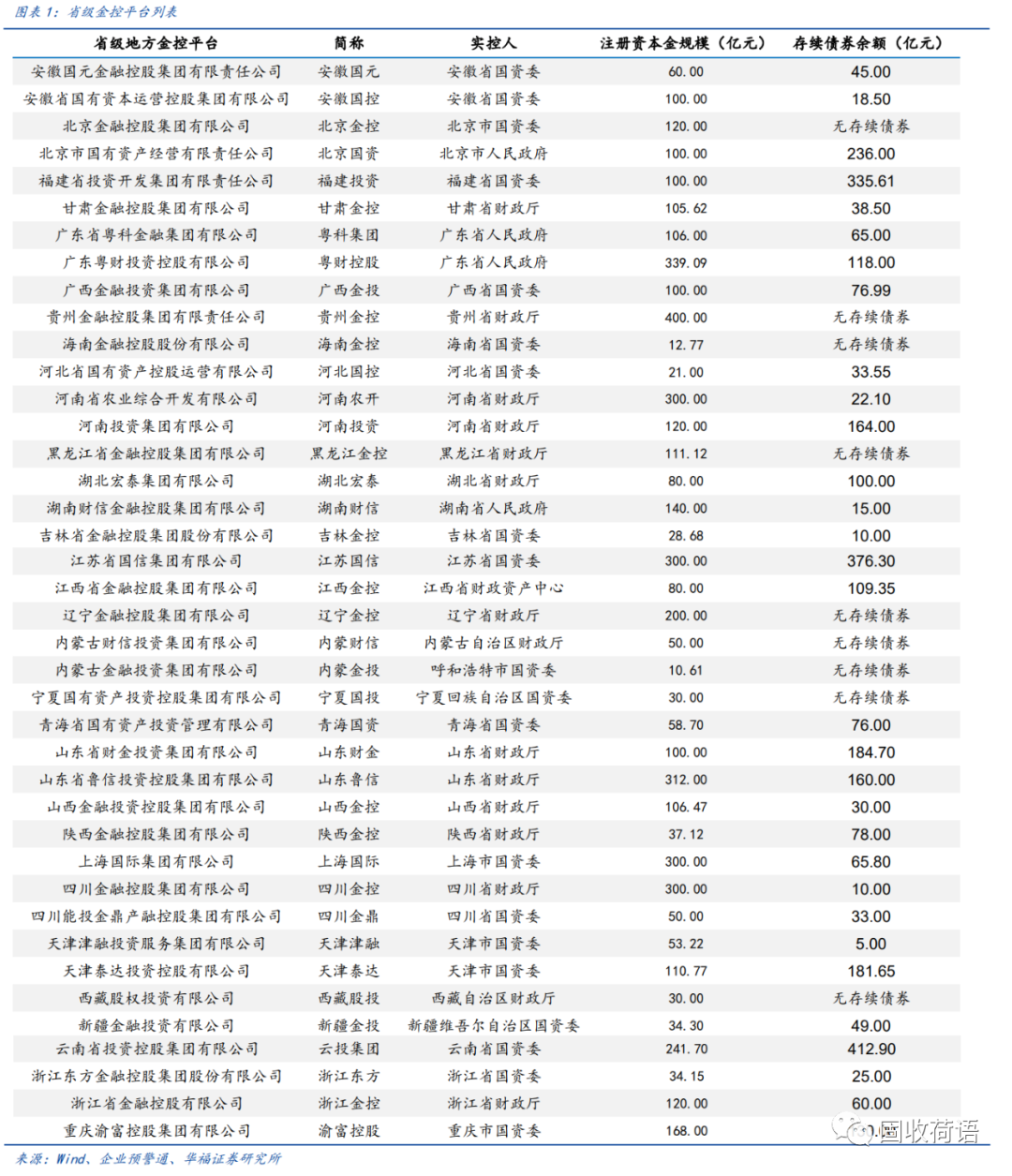

在地方金控平台中,省级层面金控平台实际控制人为省级政府、国资委、财政厅,高股东层级和区域重要性使其可直接运营省内优质金融资源,在政策、业务协同、及资本注入方面得到当地政府的支持,但由于区域经济发展水平和金融资源不平衡以及平台展业内容多样化,此类金控平台信用资质有待进一步挖掘。针对全国23个省、4个直辖市、5个自治区,依据我们的地方金控平台定义和公司业务范围,我们一共整理出40家省级金控平台或类金控平台,其中发债平台的数量为31家。

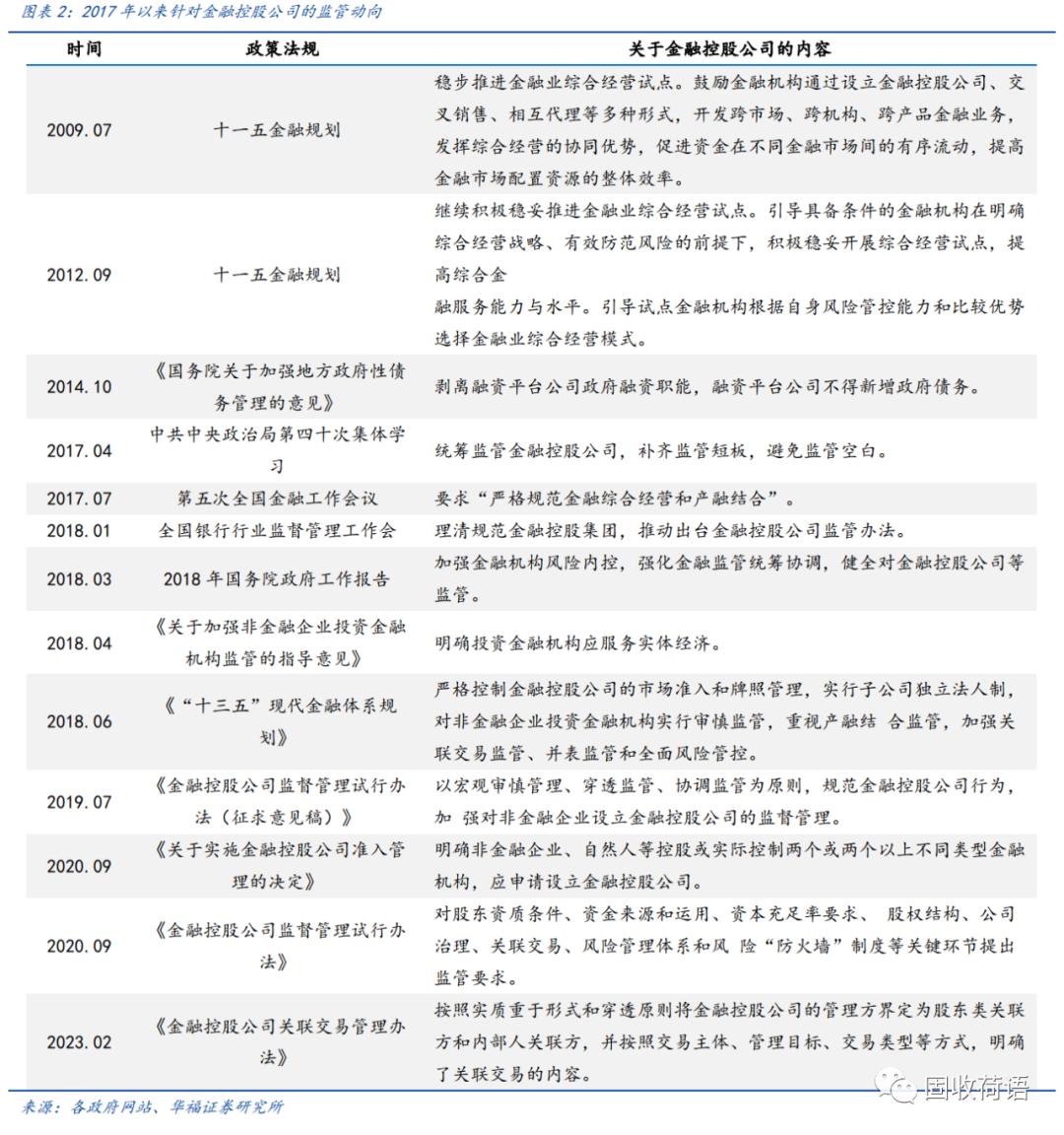

2017年以来,非金融企业投资控股金融机构形成的金融控股公司的风险凸显,针对金控公司的各项监管政策逐渐落地且细化。2017年中共中央政治局第四十次集体会议提出统筹监管金融控股公司,补齐监管短板,避免监管空白,监管层扫除金融控股公司监管盲点的信号显现,2018-2019年针对金融控股公司的模拟监管启动,相关监督管理试行办法意见稿出台。

2020年《关于实施金融控股公司准入管理的决定》、《金融控股公司监督管理试行办法》出台,前者明确金融控股公司实施准入管理,后者细化金融控股公司准入的条件和程序,进一步明确了监管范围和监管主体。

2023年,央行印发《金融控股公司关联交易管理办法》,办法瞄准金融控股公司关联交易病灶,旨在推动金融控股集团提升关联交易管理水平,防范利益输送、风险传染和监管套利,健全宏观审慎政策框架。

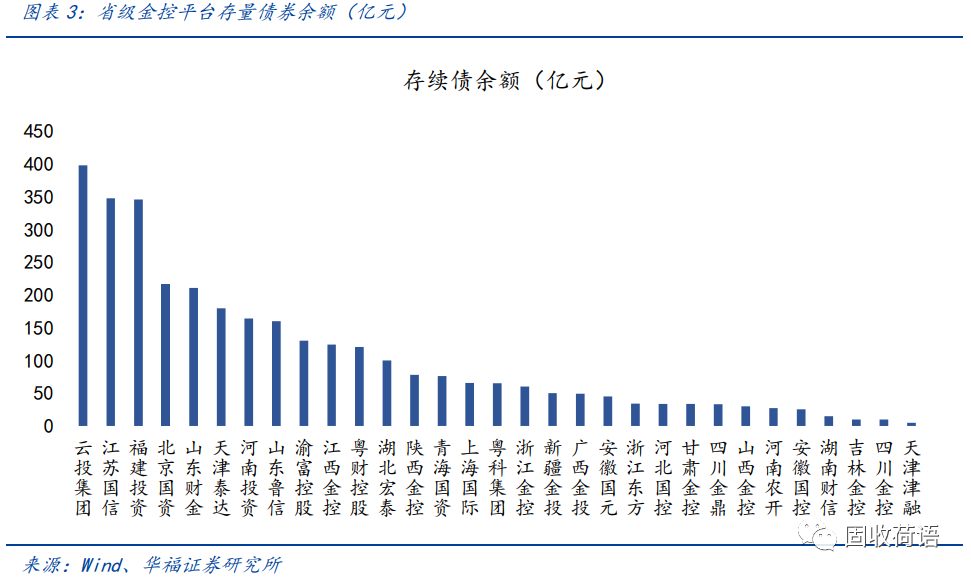

截至2023年5月4日,31家持有存续债券的省级金控平台的债券存量余额为3241.25亿元。分主体看,云投集团、江苏国信、福建投资、北京国资存续债规模最大,分别为397.6亿元、347.3亿元、345.61亿元、216亿元;湖南财信、吉林金控、四川金控、天津津融存量债券余额较少,存续债规模均不足20亿元。

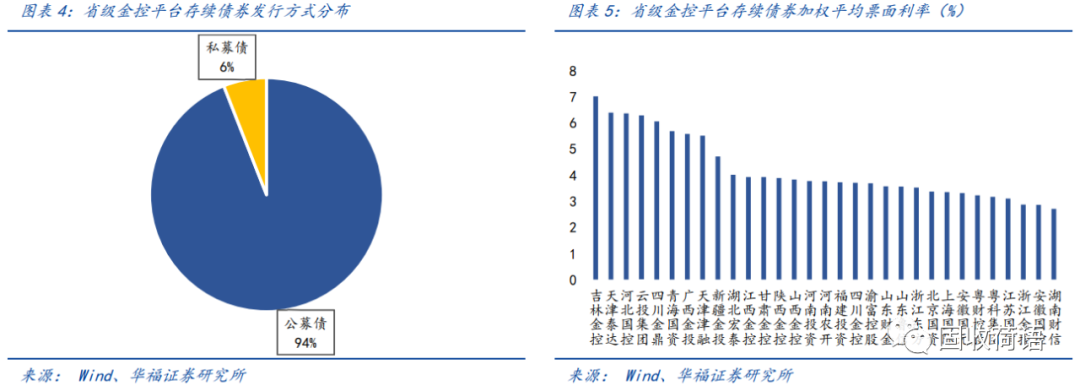

发行方式上,省级金控平台存续债券以公募债为主,31家发行人合计存续319只债券,私募债数量为19支,占比5.96%,余下300只债券均为公募债,占比94.04%。

不同发行人债券加权平均票面利率分化明显,浙江金控、安徽国控、湖南财信存续债券的加权平均票面利率均值在3%以下,处于较低水平;吉林金控、天津泰达、河北国控、云投集团、四川金鼎的加权平均票面利率则处于较高水平,均高于6%。

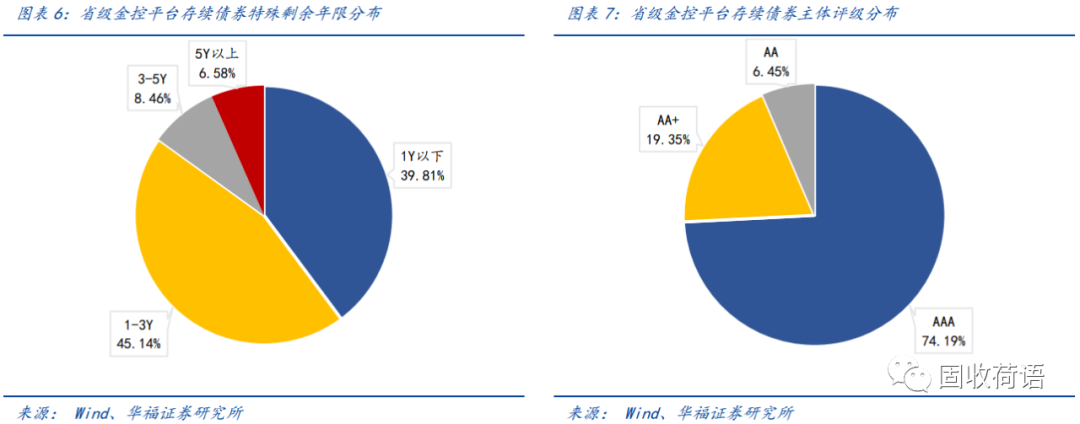

分期限来看,存续债券特殊剩余期限在1Y以下、1-3Y、3-5Y、5Y以上的债券占比分别为39.81%、45.14%、8.46%、6.58%,接近85%的债券的剩余期限在3年以下。

分评级来看,31家省级地方金控平台主体信用资质优良,主体信用评级均在AA级及以上且主要集中在AAA级,AAA、AA+、AA级主体占比分别为74.19%、19.35%、6.45%。

从债券隐含评级来看,第一梯队为福建投资、江苏国信、河南投资、渝富控股、北京国资、上海国际、浙江金控、山东鲁信、粤财控股,除评级缺失情况外债券隐含评级均为AAA、AAA-级;第二梯队为山东财金、粤科集团、安徽国控、浙江东方、安徽国元、山西金控、湖南财信、四川金控,债券隐含评级均为AA+级;第三梯队为江西金控、陕西金控、湖北宏泰、新疆金投、广西金投、甘肃金控、河南农开,债项隐含评级大部分位于AA级。

从存续债券的加权平均收益率来看,绝大部分金控平台的平均收益率都在2%-4%之间,处于较低水平;仅广西金投、河北国控、天津津融、四川金鼎、吉林金控、云投集团、天津泰达、青海国资的平均估值在4%以上,省级金控平台之间债券估值分化较大。

省级金控平台主体已经逐步成为公开债市场中重要的发债主体,发债规模逐年提升,整体评级中枢较高。但由于省级金控平台是由地方政府主导,经营活动有较强的政策导向,各家平台的展业范围与方向较为多元、复杂,同时平台资产规模体量较大,金融牌照资源丰富,因此我们主要从平台展业情况、金融牌照持有情况及财务质量三个维度对省级金控平台的信用特征进行梳理。

3.1 聚焦金融业务,少部分平台同时从事实体业务

展业情况是分析省级金控平台信用资质的起点,因各家金控平台的实际控制人均为地方政府,省级金控平台展业方向与范围具有较强政策导向,平台定位反映在对应的业务结构上;此外,各家金控平台内均会持有大规模的金融类股权,其带来的投资收益能有效补充金控平台盈利水平。因此,我们重点从平台业务结构、业务盈利能力、投资效益等三方面来对金控平台的展业情况进行梳理。

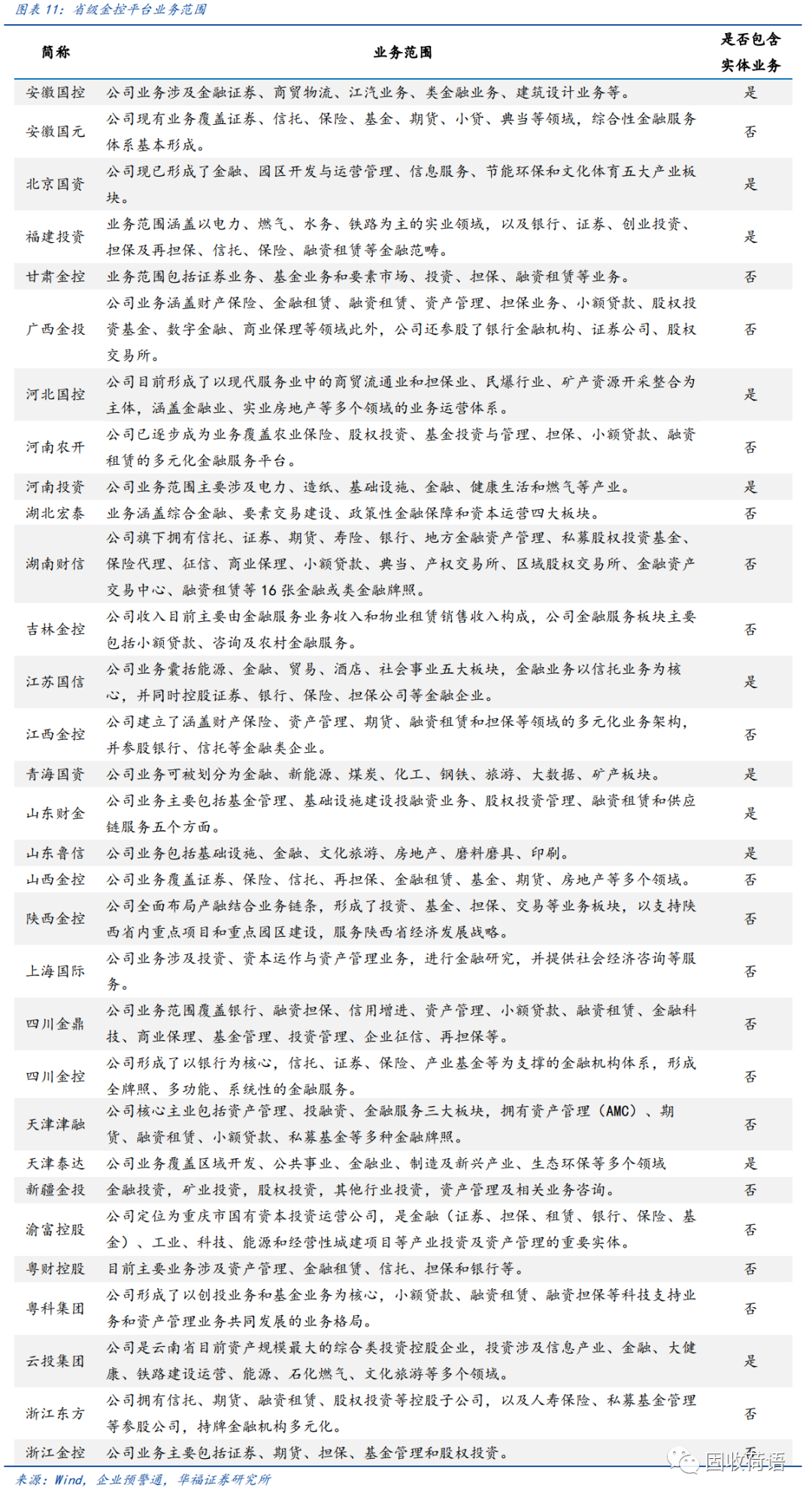

业务结构方面,大部分省级金控平台聚焦金融业务,仅安徽国控、北京国资、福建投资等少部分平台同时从事实体业务。省级金控平台业务集中在金融业务、类金融业务、创投及基金业务、实业四类,每家平台通过持控股多家金融机构进行金融业务经营,依据平台是否从事实体业务,金控平台可被划分为产融结合型以及纯粹型。具体来看,31家拥有存续债的省级金控平台中21家为纯粹型金融控股集团,仅11家为产融结合型平台,例如安徽国控包含产品销售、建筑设计等实业;北京国资包含房地产开发、环保新能源产业等;河北国控中则包括煤炭、游蛇金属等贸易业务。

我们认为,金融类业务相比实体业务整体波动性更大,不确定性更高,面临更高的业务风险,金融业务的资产质量、收入盈利能力都更易跟随大经济周期波动;实体业务则整体风险更高,资产质量更高。因此,同时从事金融业务和实体业务的金控平台,业务结构更为多元,稳定性也相对更强。

各省份金控平台数量不超过3家,仅安徽、山东、广东、四川、浙江、河南省内有两家省属金控平台,省内两家金控平台业务范围也不尽相似。以安徽省为例,安徽国控为产融结合型平台,业务涉及金融证券、商贸物流、江汽业务、类金融业务、建筑设计业务等,安徽国元则为纯粹型金融平台,目前公司主要覆盖证券、信托、保险、基金、期货、小贷、典当等领域。

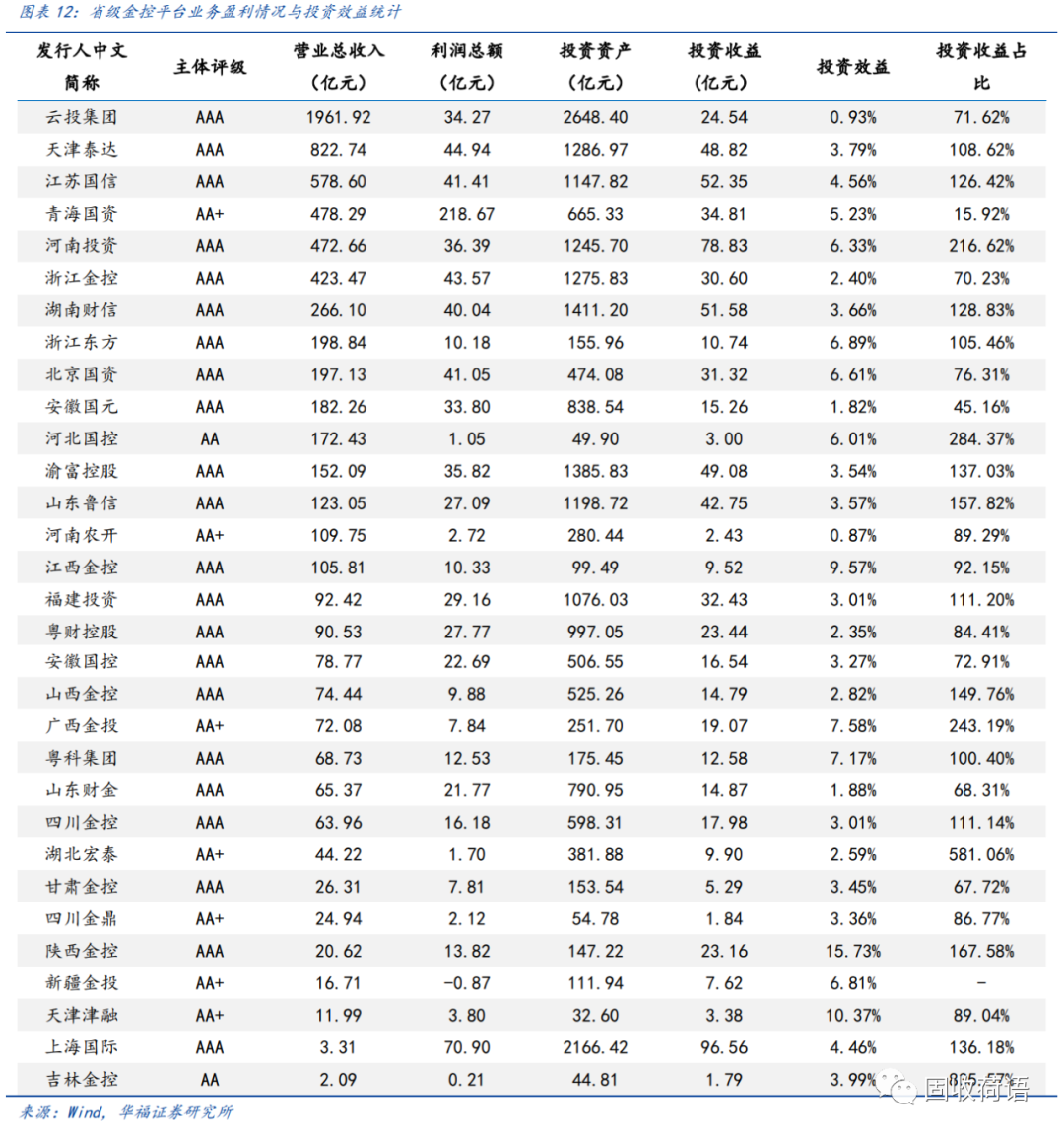

业务盈利方面,省级金控平台内部利润规模分化较大, AAA级平台利润规模整体明显高于AA级、AA+级平台,AAA级主体利润总额中位数为28.5亿元;利润组成方面,平台对投资收益依赖较高,绝大部分金控平台投资收益占利润总额的比重都很高。AA级发债金控平台仅包括河北国控、吉林金控两家,2021年合并口径利润总额均在2亿元以内,规模很小;AA+主体中仅青海国资的利润总额规模较大,为218.67亿元,其余主体利润总额都在10亿元以内;AAA级主体利润规模整体高于其他级别,中位数为28.5亿元,其中北京国资、浙江金控、上海国际、湖南财信、天津泰达的利润总额超过40亿元,体量较大。

从利润构成来看,金控平台的盈利通常主要来自金融资产带来的投资收益,另外有部分混业经营的平台公司会有部分实业收入。整体来看,绝大部分金控平台投资收益占利润总额的比重都很高,样本平台的投资收益占比中位数为105%,仅青海国资、安徽国元的投资收益占比在50%以下。

投资效益方面,我们利用“投资收益/投资资产”指标来计算企业每一单位投资资产创造的投资收益,衡量平台对于投资资产的利用率,以及投资资产的质量和带来收益情况。样本平台中,天津津融、陕西金控、江西金控投资效益较高,分别为10.37%、15.73%、9.57%;而部分投资效益较弱的主体,“投资收益/投资资产”指标仅1%左右。

3.2 金融牌照资源是金控平台的基础,四大牌照较为稀缺

大部分省级金控平台本部不直接参与业务运营,而是通过持控股金融机构来获取收益,金融机构牌照资源持有情况可反映出金控平台的展业范围、资产质量以及政府支持力度。各类金融牌照因其稀缺性、政策导向、业务范围、协同效应以及业务属性等原因呈现出明显差异,平台持有的牌照数量及质量是评价平台信用资质的重要依据,其中银行、保险、证券、信托四大牌照较为稀缺,底层资产质量通常较优,对于金控平台来讲是较好的金融资产。

(1)绝大部分省级金控平台均会持股银行、保险、证券、信托四大牌照的金融资源,但仅17家省级金控平台直接并表至少一张四大牌照(纳入合并范围),其中,湖南财信持有4张大牌照;安徽国元、山西金控持有3张;河南投资、天津泰达、粤财控股持有2张大牌照,金融资源丰富。

(2)各省原则上不超过2家经银保监会批复的可从事金融资产批量收购业务的地方资产管理公司,因地区AMC牌照资源自身的稀缺性,仅17家平台直接持有地方AMC牌照,4家仅持股,另有19家平台不持有该牌照。

(3)有24家地方金控平台无四大牌照,以租赁、担保等类区域性强的金融业务为主,这两类小牌照资源较为普遍。

3.3 投资类资产占比很高,“子强母弱”现象明显

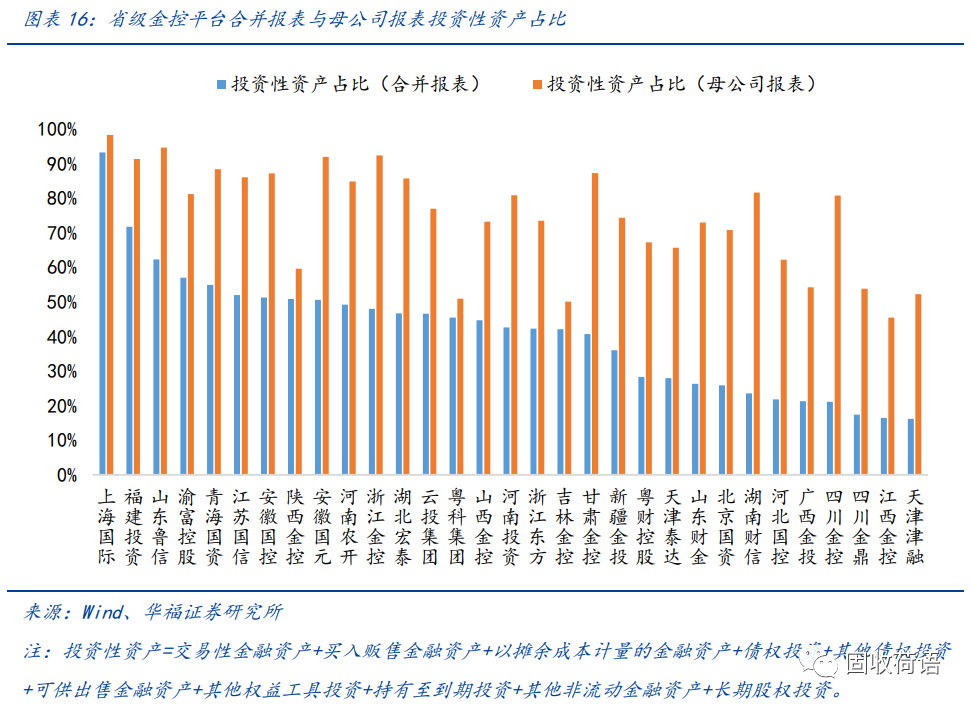

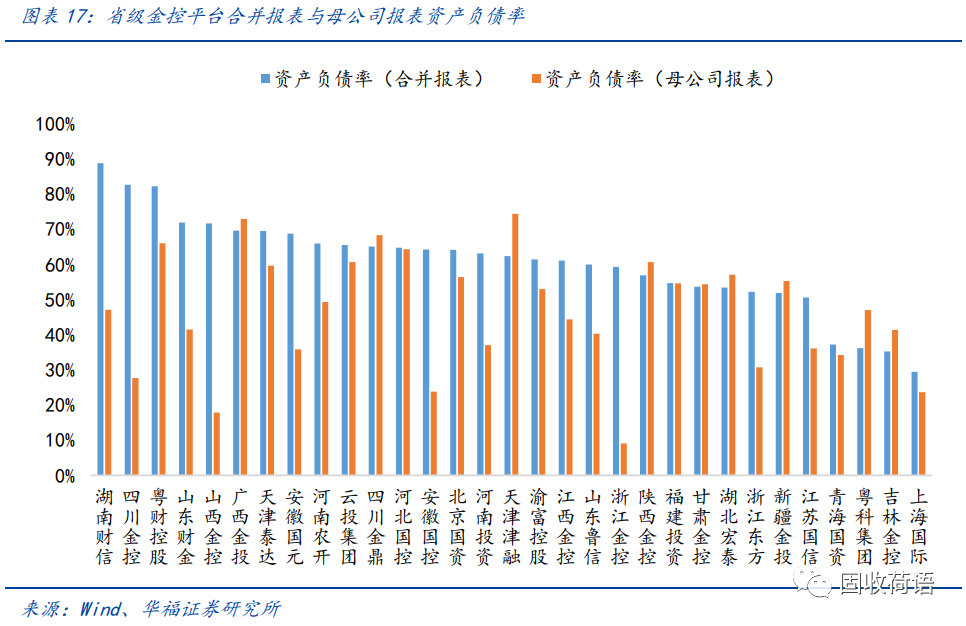

大多数金控平台母公司层面大都不实际经营业务,而是下面控股的子公司来开展,因此极易出现优质资产都集中在子公司,而母公司资产规模很少的情况,即“子强母弱”的问题,但母公司又往往是直接融资方,需警惕极端情况时的“弃母保子”的风险,因此建议对合并报表和母公司报表同时展开分析。同时由于金控平台体量都偏大,且资产繁杂,对于金控平台的资产质量的分析其实较为复杂,建议去深挖财务附注,细分看每项资产的具体明细情况,聚焦资产的快速变现能力和不良资产的情况。我们在这部分主要从资产规模、投资性资产占比两个方面来展开分析。从资产规模来看,省属金控平台总资产规模差距明显。合并报表层面,样本平台的总资产规模均值为1745亿元,排名前三的平台分别为湖南财信、云投集团、天津泰达,总资产规模分别为5995.75亿元、5686.61亿元、4596.33亿元,总资产规模最小仅百亿元左右,分化明显。母公司报表层面,总资产规模排名前三的平台分别为天津泰达、云投集团、江苏国信,总资产规模分别为2318.42亿元、2026.11亿元、1362.99亿元。大体量的金控平台因覆盖实体业务或并表银行、券商等大牌照呈现出的合并报表资产规模与母公司报表资产规模差距偏大,建议警惕“子强母弱”风险。例如云投集团、天津泰达、山东财金均为产融结合型平台,粤财控股直接并表南粤银行,四川金控在2021年将四川银行纳入合并范围,湖南财信2022年将湖南银行纳入合并范围,合并口径资产规模显著提升,但母公司资产规模仍较小。

从投资性资产占比看,由于母公司通常不实际经营业务,资产以控股公司股权为主,因此金控平台母公司报表披露的投资性资产占比普遍高于合并报表中的投资性资产占比。金控平台的资产整体以投资类资产为主,部分参与实业经营的平台会有实体资产,由于金融类资产价值通常波动明显,易受经济周期波动影响,我们认为金融类资产占比不宜过高。母公司层面和合并报表层面发行人投资资产占比均值分别为74.66%和41.10%,母公司层面投资性资产占比普遍更高。依据母公司报表计算的投资性资产占比排序,投资性资产占比分布在90%以上、60%-90%、小于60%的平台数量分别为5家、19家、7家。母公司层面,区域内金融资源丰富、牌照资源丰富的平台投资性资产占比较高。投资性资产占比超过90%的平台包括上海国际、浙江金控、安徽国元、山东鲁信、福建投资,其中:(1)上海国际虽并未直接并表银行、保险、券商、信托等优质牌照资源,但通过参股方式持有上海银行、上海证券、国泰君安、中国太保等优质牌照,投资资产占比高达98.20%;(2)浙江金控直接持牌财通证券、永安期货、财通资管,投资资产占比达92.37%;(3)安徽国元持有国元保险、国元信托、国元证券三大牌照,投资资产占比高达91.86%。

3.4 债务负担较重,债务结构偏长期,符合业务特征

地方金控平台的金融属性和业务特征决定了其需要不断举债的特点,随着平台发展,实力增强,债务会不断累积;同时金控平台的一些出于战略投资、产业培育、财务投资等方面的投资都偏长期,易造成资产负债久期错配的情况,因此我们主要从债务负担和债务结构两个方面来观察省级金控平台的债务特征。此外,建议关注母公司层面和合并层面的债务负担差距,对于母公司层面优质资产较少,但其债务负担又明显重于合并层面的金控平台,建议警惕。从资产负债率来看,随着地方金控平台的实力增强,其对外融资的需求也会明显增加,推升债务负担,因此AAA级主体的债务负担明显较重。合并报表层面,31家样本平台资产负债率均值为60.41%,AAA级、AA+级和AA级的平均资产负债率分别为62.16%、57.90%和49.94%。其中AAA级主体中粤科集团、上海国际的资产负债率基本在50%以下,债务负担较轻。大部分地方金控平台的合并口径资产负债率是明显高于母公司口径的,但仍有诸如陕西金控、广西金投、甘肃金控、粤科集团等平台母公司口径的资产负债率更高,说明这类主体母公司层面相比合并口径层面承担着更重的债务。

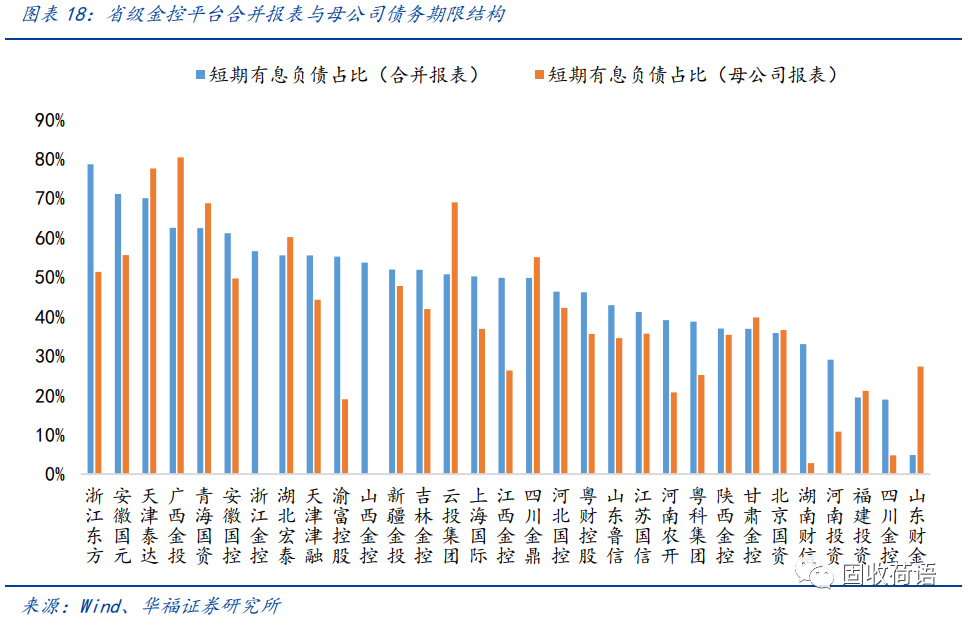

债务结构方面,地方金控平台整体债务偏向长期,这与金控平台的对外投资一般较为长期有关,符合业务结构。样本平台的合并口径和母公司口径的短期有息负债占比中位数分别为49.81%和36.58%,其中母公司层面的债务长期化现象更为明显。

3.5 关注再融资能力:筹资活动现金流、授信情况、债券发行热度

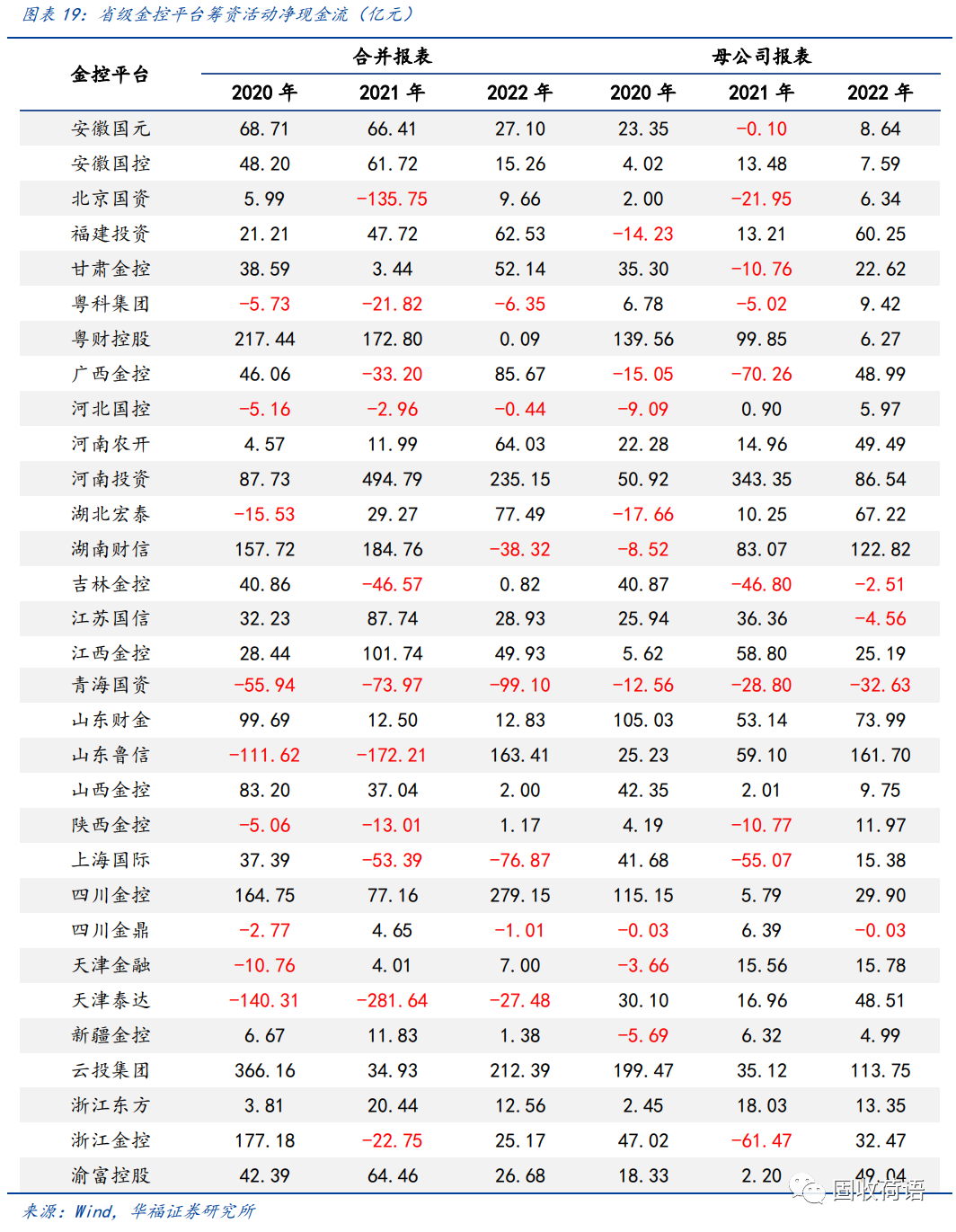

最后,建议关注省级金控平台的再融资能力,拥有优质再融资能力的金控平台可以有效规避掉一些流动性危机,我们主要从筹资活动净现金流、银行授信、债券发行热度三个层面来观察。筹资活动净现金流可观测主体融资是否通畅,对于近三年筹资活动净现金流主要表现为净流出状态的地方金控平台,建议关注相关再融资风险,样本金控平台中,安徽国元、福建投资、河南投资、江苏国信、江西金控、四川金控、云投集团、渝富控股筹资活动现金流表现较好,近三年每年均大额净流入超20亿元;由于母公司作为直接偿债主体,对于母公司的现金流表现也应重点关注。

备用流动性方面,结合最新授信额度与未使用额度来看,浙江金控、北京国资、江苏国信、粤财控股、河南投资、云投集团的备用流动性较为充足,最新未使用授信额度都超过千亿元。

我们通过个券票面利率与投标下限的差额指标来反映市场对一级新发债券的认购热情,从近三年各家地方金控平台一级发行债券的数据来看,市场对浙江金控、粤财控股、北京国资、河南农开、江苏国信、粤科集团等平台的一级新债认购热情较高,平均贴下限20-40bps发行。

3.6 信用特征总结

地方金控平台设立的核心目的在于,从地区产业经济发展需要出发,整合资源打造内部协同的金融圈,建立完善的金融产业链,通常与区域政府关系紧密,实控人多为当地国资委、财政局、人民政府,主体体量大,业务复杂,资产繁杂,信用中枢较高。对金控平台进行信用研究其实整体较为复杂,我们建议可以主要从省级金控平台的展业情况、金融牌照资源、资产质量、债务负担及再融资能力等方面展开分析,试图总结出金控平台部分信用特征:

展业方面,大部分省级金控平台聚焦金融业务,少部分发行人因平台定位同时从事实体业务,各省份金控平台数量不超过3家;利润方面,省级金控平台内部利润规模分化较大, AAA级平台利润规模整体明显高于AA级、AA+级平台,AAA级主体利润总额中位数为28.5亿元;金控平台利润对投资收益依赖较高,绝大部分金控平台投资收益占利润总额的比重都很高。

金融牌照资源,绝大部分省级金控平台均会持股银行、保险、证券、信托四大牌照的金融资源,但仅17家省级金控平台直接并表至少一张四大牌照(纳入合并范围),其中湖南财信持有4张大牌照;安徽国元、山西金控持有3张;河南投资、天津泰达、粤财控股持有2张大牌照,牌照资源丰富;因地区AMC牌照资源自身的稀缺性,仅17家平台直接持有地方AMC牌照;租赁、担保等小牌照资源较为普遍。

资产质量方面,省属金控平台总资产规模差距明显,样本平台的总资产规模均值为1745亿元,大体量的金控平台因覆盖实体业务或并表银行、券商等大牌照呈现出的合并报表资产规模与母公司报表资产规模差距偏大,建议警惕“子强母弱”风险。

此外,由于母公司通常不实际经营业务,资产以控股公司股权为主,因此金控平台母公司报表披露的投资性资产占比普遍高于合并报表中的投资性资产占比。

债务方面,随着地方金控平台的实力增强,其对外融资的需求也会明显增加,推升债务负担,因此AAA级主体的债务负担明显比AA+级和AA级主体更重,但 AAA级主体中粤科集团、上海国际的资产负债率基本在50%以下,债务负担较轻;同时地方金控平台整体债务偏向长期,这与金控平台的对外投资一般较为长期有关,符合业务结构,并且母公司层面的债务长期化现象更为明显。再融资能力方面,(1)对于近三年筹资活动净现金流主要表现为净流出状态的地方金控平台,建议关注相关再融资风险,样本金控平台中,安徽国元、福建投资、河南投资、江苏国信、江西金控、四川金控、云投集团、渝富控股筹资活动现金流表现较好,近三年每年均大额净流入超20亿元;由于母公司作为直接偿债主体,对于母公司的现金流表现也应重点关注。

(2)授信层面,浙江金控、北京国资、江苏国信、粤财控股、河南投资、云投集团的备用流动性较为充足,最新未使用授信额度都超过千亿元。

(3)通过个券票面利率与投标下限的差额指标来反映市场对一级新发债券的认购热情,市场对浙江金控、粤财控股、北京国资、河南农开、江苏国信、粤科集团等平台的一级新债认购热情较高,平均贴下限20-40bps发行。从前文对省级金控平台的信用特征、债市表现梳理结果来看,省级金控平台内部信用资质整体分化较大,较优质平台的信用利差基本都在100BP以内,超额收益挖掘的空间不大。我们建议追求收益稳健,追求流动性的机构投资者,可以重点关注AAA级、存续债余额较大,信用特征方面没有较大风险点的主体,同时信用利差在50-100bps左右,例如粤财控股、河南投资、浙江东方、山西金控、渝富控股、江西金控、山东财金、安徽国控等平台。

市场风险超预期。市场出现超预期风险事件,易引发系统性风险,影响债券市场整体走势。

政策边际变化。市场政策不确定性较大,将影响市场整体情况,进而带来投资风险。

对于此事,您怎么看? 期待您在留言区理性发布高见。

感谢耐心阅读,欢迎顺手点个“在看”

投行君最近拉了一个资管圈交流群,仅面向保险、银行、信托、券商等业内资管同仁,实名免费入群,有兴趣的朋友可在文末扫码投行君的微信。

知识星球《投行圈子》已正式上线,将打造金融圈最靠谱的实名人脉拓展平台。加入后还可以获取海量实用专业干货、进入业内人士云集的私域交流群。目前超过3000位同仁加入,各位老铁速来扫码集合。

↓点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包↓

要想每天都看到我们的经典文章,只需点亮“星标”

商务合作以及金融同仁资源对接、入群请添加投行君。

商务合作以及金融同仁资源对接、入群请添加投行君。

我正在「投行圈子」和朋友们讨论有趣的话题,你⼀起来吧?点击阅读原文,加入投行圈子知识星球。