风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。经过一年多的下跌,很多光伏龙头公司下跌幅度已经超过60%,这样的幅度其实是非常罕见的,尤其对于一个还在快速成长且空间非常巨大的行业来说,这样的下跌幅度是有点不正常的,因为不正常,恰恰给市场带来了比较大的机会。

首先我们要梳理一下为什么会有这么大的下跌,本人能想到的就这么几点:

一、行业内卷非常严重

光伏板块各个环节链条都在疯狂扩产,因此预期未来各个环节都会出现非常大的过剩,价格战不可避免。

这个确实是事实,而且看起来还比较严重,目前硅料、硅片的价格战已经成为事实,接下来逆变器、电池片、组件的价格战会不会发生了,我们不确定会一定不发生,但是这个预期肯定是非常强烈的。

价格战必然带来利润的大幅度下跌,对于上市公司来说就是基本逻辑发生了改变,戴维斯双杀不可避免,这也是导致板块内上市公司股价持续下跌的原因。

二、担心需求问题

国内外需求都担忧。因为担心全球经济出现衰退的可能,装机量会出现下滑。

这个担忧从目前看基本属于不靠谱的,我们看下数据:

国内:4月我国新增光伏装机14.7GW,同比增长264%,1-4月累计新增装机规模48.3GW,同比增长86.2%。4月单月光伏新增装机达到 14.7GW,超出市场预期。我们认为2023年国内光伏装机需求将大幅增长,一方面第一批大基地23年底必须并网,对集中式需求形成强支 撑;另一方面分布式市场由山东、河北等传统分布式大省拓展至其他领域,预计分布式也将实现较高增速。我们预计全年国内新增光伏 装机150GW+,同比增长70%以上。

海外:4月我国组件单月出口规模为17.2GW,同比增长38.4%,环比减少12.2%;1-4月累计出口量64.2GW,同比增长19.5%。

综合:今年中国、欧洲、美国市场光伏需求仍将维持较高增速,同时,中东市场将贡献较大弹性。预计2023-2025年中国光伏新增光伏装机 量150/170/190GW,全球新增光伏装机量370/464/559GW。

当然由于产品价格下跌,虽然装机量是有增长的,但是整体产业金额规模增速会远落后于装机规模。

三、人工智能吸血严重

由于基金发行越来越难,市场新进入资金较少,目前市场处于筹码博弈阶段,而人工智能高潮时一天的成交金额占到了全市场的30%以上,双碳板块属于资金堆积区,因此更多的筹码从双碳移到了人工智能板块。

这个现象确实是年后将近半年的市场情况,双碳板块同人工智能出现了典型的跷跷板效应。

几个因素下来导致板块出现持续的阴跌,市场也是一片唱衰的声音。

然而,一切都是周期,既然是周期就会有底部出现,目前来看,光伏行业已经处于未来几年的底部区间了,这个时候再过度看空的风险远远大于看多的风险了。

也用几个观点来说明下:

一、硅料价格下跌到7万元/吨左右,已经达到了部分厂家的生产成本,而且未来两年硅料都会出现过剩;

根据硅料产能规划及当前投产进度,我们预计2023年全年硅料产能约为151.2万吨,按照硅料单耗约为0.25g/W,支撑组件产量约为 605GW; 2024年支撑的组件产量超过900GW。

本人预判硅料价格将继续下跌,本轮的底部应该在6万元一吨以下,悲观情况下不排除低于5万一吨。

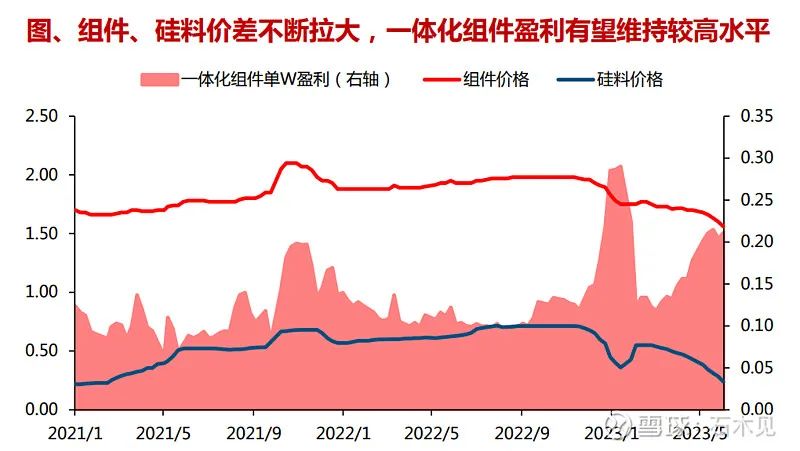

硅料价格到底的核心逻辑就是让整个产业链趋于稳定了,组件价格能保持在1.5元/W以下,下游装机就算配上储能,也具有非常好的经济优势了。我们从下图可以看到,组件价格在1.56元的收益率是非常高的。

二、主要辅材如光伏玻璃、胶膜、铝边框等也基本处于底部区间了,同时考虑到上游原材料的过剩,这些辅材未来大幅上涨的可能性也不大。

以上两个原因将导致组件的价格会在相当成一段时间稳定在1.5元/w以下,这对于装机量的持续提升是起到了非常好的积极作用。

考虑到前两年,整个环节的主要利润在硅料端,而现在硅料价格下跌之后,虽然整体环节利润有所下降,但是组件一体化的利润有望得到保障,同时一些优秀的辅材企业会出现真正的以量补价,虽然单位利润有所下滑,但是通过销量的增长可以弥补失去的利润。

从以下两张图我们可以看到,硅料价格下跌之后一体化组件的利润其实是有上升的:

从目前市场产能扩张来看,每个环节其实都有比较的扩产,因此前景看起来是非常悲观的,但是从周期逻辑来看,当不具备成本优势的企业出现亏损时,一些准备投产的计划是会被搁置的,一些在产的产能投产进度也会后延的。

越是悲观的时候,越是优秀的企业能拉开行业差距的时候,因此这个时候我们需要关注的是最优秀的企业,这个时候逐步布局这些企业大概率会是不错的选择,甚至大概率布局到了未来几年的大底。

对于这些企业,哪些指标可以作为参考呢:

1、成本优势明显的企业。简单看我们就是从各个财务报表做分析,看同类产品毛利率最高的企业。

2、财务优秀的企业。有息负债率低,就算有贷款,贷款利率低于同行的企业。

3、管理费用率相对低的企业。行业到了目前发展阶段,管理成本的控制显得尤其重要。

4、重视研发的企业。光伏行业具备不断技术更新的规律,不重视研发的企业会丢失未来。

5、专注产业链的企业。在产业链上做跨界是为了打开成长空间,这类企业我们需要重点关注,但是在光伏以外做跨界的就要非常小心。

在以上五个基础的原则上,本人认为以下标的值得重点考虑

隆基股份:虽然从各方面看都是一体化组件行业老大,但是因为22年扩张速度有点放慢,导致跌幅最大,目前已经具有较大的投资价值,可作为一体化首选企业。

通威股份:公司是多晶硅料老大,由于硅料持续下跌,目前还不能判断股价是否到底,但是我们不能忽略的是公司还是第三方电池片老大,而且具备一定的成本优势,去年下半年以来又开始发力组件。

福斯特:胶膜行业目前从产能看的确严重过剩,半年报不排除出现行业大面积亏损,但是福斯特无论是毛利率还是净利率都是碾压同行,足额利润足以支持公司保持较高的市场份额。

美畅股份:金刚线绝对龙头,成本相对同行具有较大优势。随着硅片价格的持续下跌,薄片化已经不那么紧迫了,同样钨丝的替代意义也就没那么大了。

合盛硅业:作为工业硅和有机硅的绝对龙头,相对同行具有明显的成本优势,布局光伏一体化,由于具备能源成本优势,光伏一体化投产后成本将具备成本优势。

高测股份:第三方硅片切割稀缺标的,产能持续扩张,目前估值较低。

光伏板块这些龙头企业不敢说接下来股价就要反转了,但是根据行业发展情况和目前估值来看,这些公司大概率已经进入历史大底部区间了,而这个底部将会是未来几年的大底。

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

如果看好一个行业,该如何选基金投资?欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。