点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:carlyler投资札记

来源:雪球

前几天央妈发布了6月及上半年金融数据。看完全文,有以下几点感悟。

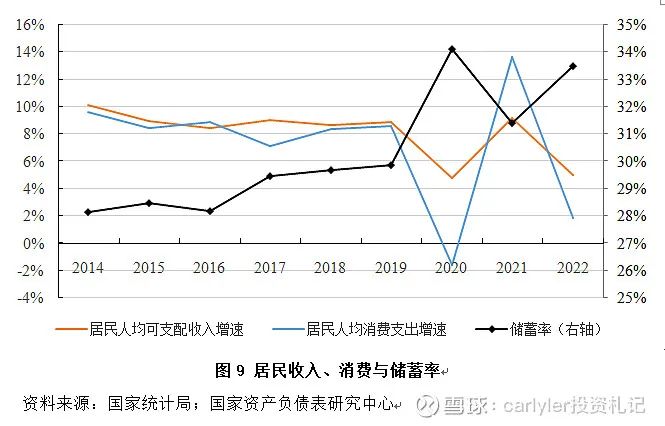

一、居民预防性储蓄继续增加。

根据央行统计,上半年人民币存款增加20.1万亿元,同比多增1.3万亿元。其中:

住户存款增加11.91万亿元,非金融企业存款增加4.96万亿元,财政性存款减少125亿元,非银行业金融机构存款增加1.08万亿元。上半年存款增量近60%来自于居民存款增加。本来教育、医疗、养老三座大山就很重,现在叠加过去三年的经历,对未来的不确定的焦虑情绪在继续发酵。在股市、楼市都不好的情况下,储蓄是最好的选择。可能也是唯一的选择。有人主张降低存款利息以促进消费,在预防性储蓄持续增加情况下,降息作用不大。

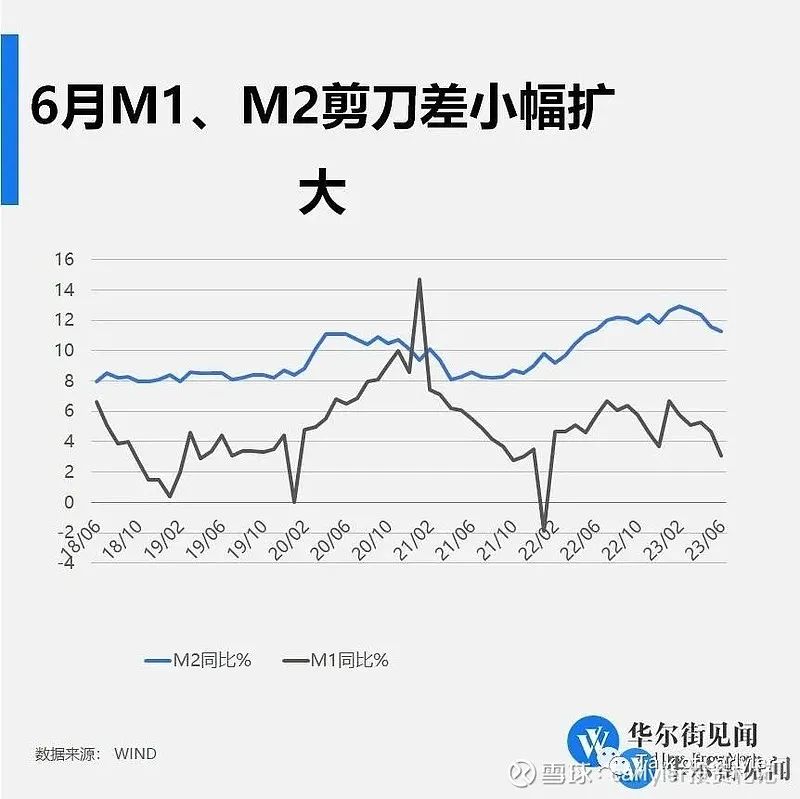

二、M2—M1剪刀差扩大。

这反映了市场主体对未来的预期较差,不愿意加大投资、消费,更愿意储蓄。

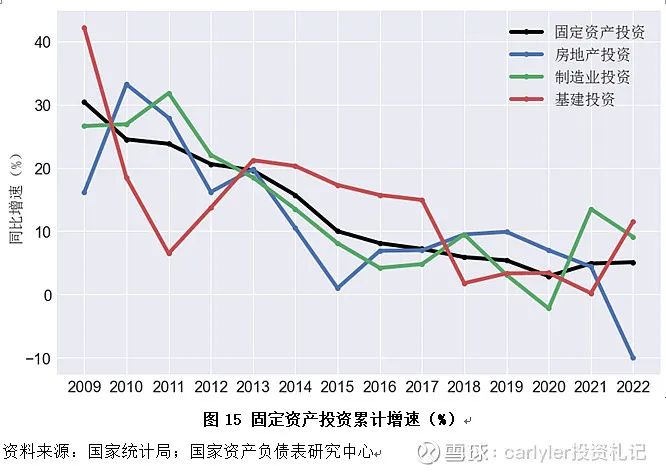

三、经济复苏的抓手是什么?

在居民消费意愿不足,企业投资积极性不太高的情况下(下图),有关如何促使经济复苏的政策讨论得比较激烈。

1、提振楼市。个人认为,目前政策起到托底的作用会比较大,主要还是稳住楼市,止跌。指望再来一把地产狂欢很难了。居民资产负债表在上一轮(15—19)楼市周期杠杆加的太猛了。叠加未来稳定收入的预期考量,居民部门继续加杠杆的能力及意愿均不如上一轮。查了下居民杠杆率数据,22年是61.9%,与2021年基本维持不变。但比2015年上升了20多个百分点。从下图也看到,自2020年开始,居民部门就开始了去杠杆的过程。可能杠杆率这一指标无法直观反映目前居民部门负债情况。从另外一指标居民债务收入比看,2021年居民债务收入比达到124.4%。指望居民继续加杠杆来支撑房地产的增长是不现实的。同样,刺激居民部门消费的措施能起到的作用也应该是有限的。

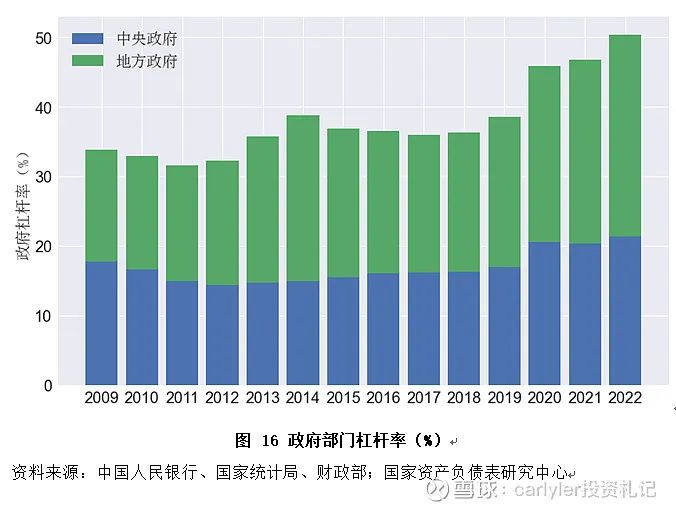

2、宽松的财政政策。

在居民、企业两大市场主体需求不足的情况下,按照凯恩斯逆周期宏观调控的理论,政府部门应该加大投资,以弥补私人部门需求的不足。那么,政府部门债务部门情况如何?

2022年,政府部门杠杆率共上升了3.6个百分点,从2021年末的46.8%增长至50.4%。从数据看,这一指标是低于国际警戒线60%。政府部门加杠杆拉动内需还是有一定的空间。换句话说,新旧基建的投资会继续保持一个较快的增长。

但也不是完全没有隐忧,四季如春之城揭开了一个盖子。另外就是4万亿刺激留下的后遗之症,还在消化。

3、宽松的货币政策,这不应该是一个选项。

22年宏观杠杆率已经达到了273.2%。M2/GDP比值近年来一直在上升。宽松货币创造GDP能力在减弱。

注:图片引自21世纪网

所以,最好的刺激手段,是不加杠杆、还能提高收入的政策。显然,一场牛市是当下环境最迫切的需要。

牛市,有几个好处。一方面,能推动个人收入的上涨。资产价格的上涨带来的财富效应能够带动消费的增长。终端消费的增长能够刺激企业的投资。

企业投资的资金从哪里来?显然,牛市可以提升企业在资本市场的融资能力。二级市场的繁荣,进而带动一级市场的融资。

这对上市、非市场企业都有好处。无杠杆的资金增长,既能刺激企业的投资,还能降低企业的负债率。

当下,最好的复苏政策应该是造一个牛。所以,从这个角度看,应该能够 理解为何最近市场出现了一个新股C锡进。但愿这只新股最后不要变成ST锡进,甚至胡锡退。

天下苦“熊”久矣!

想要把握最新投资机会?欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务