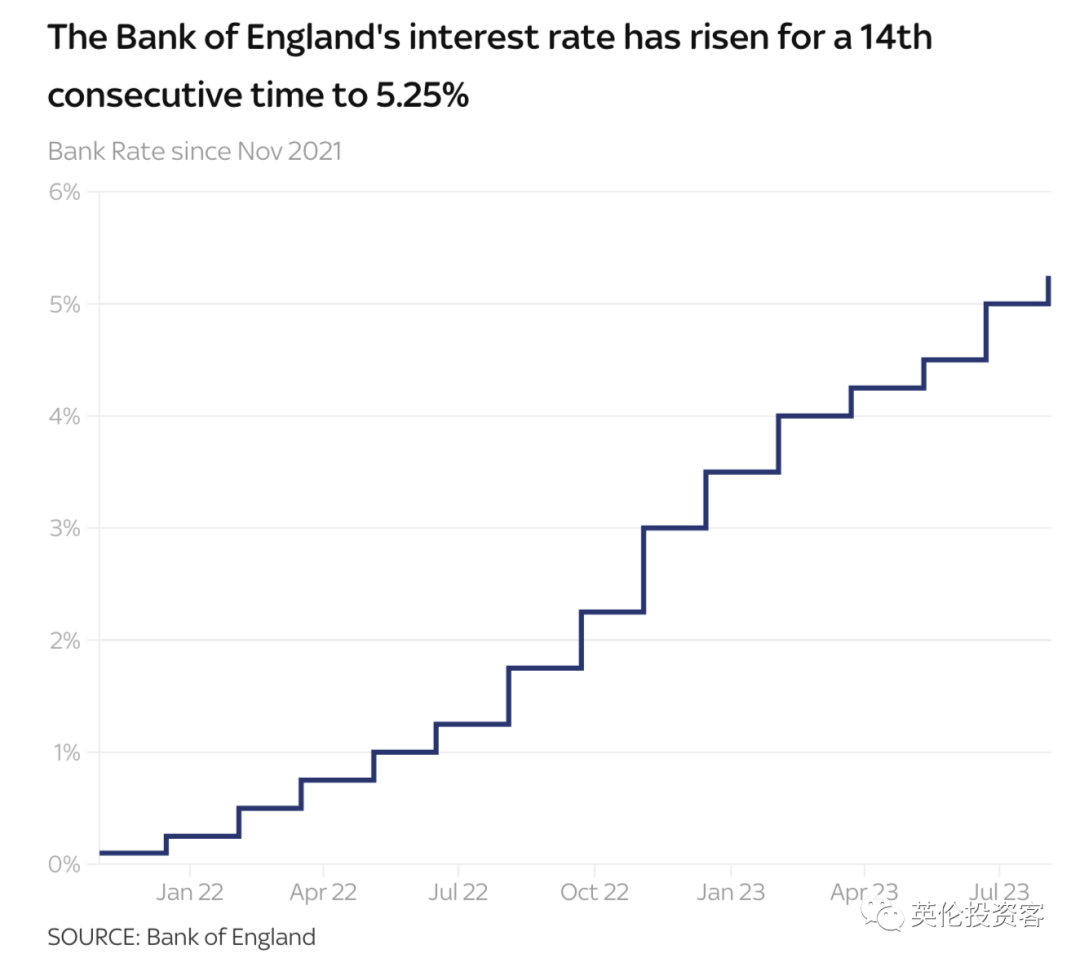

就在刚刚(2023年8月3日英国时间12点),英国央行宣布加息25个基点,将英国基准利率从5%提高至5.25%,利率水平再次刷新2008年以来新高。

这是英国央行自2021年12月以来连续第14次加息。

与此同时,英国央行今天也重申了此前的观点,认为英国经济不会进入衰退,并将今年的GDP增速由5月份预测的0.25%上调至0.5%。

不过,由于本次官宣后英国峰值利率预期出现下降(交易员最新预测英国峰值利率将在2024年3月达到5.68%,此前为5.74%),英镑短线急跌。

下为过去24小时英镑兑人民币汇率走势,已跌至9.079👇🏻

过去24小时英镑兑美元汇率走势也相似,已跌至1.266👇🏻

相当于跌回一个月之前的水平。

截至发文(8月3日),英镑最新汇率如下:

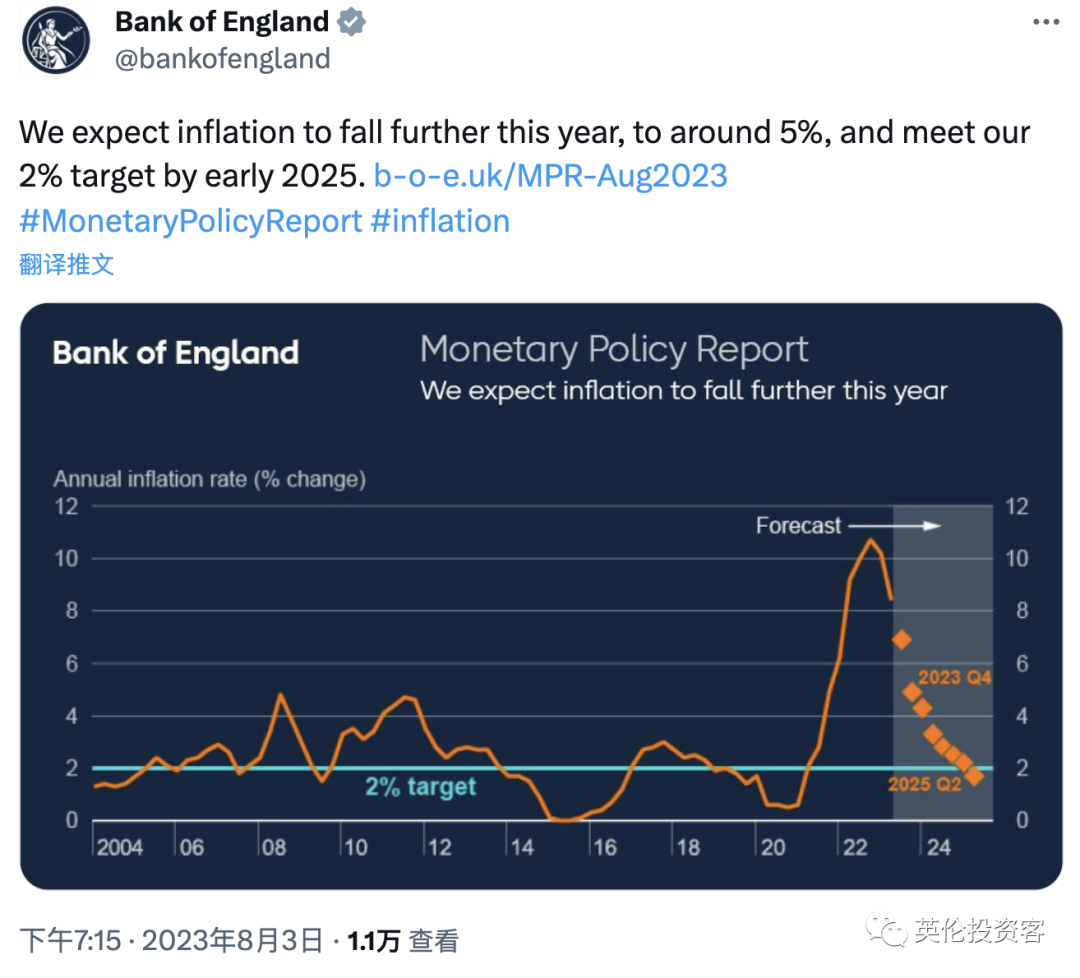

具体来说,本次加息投票比例为6 : 3;英国央行方面表示:虽然通胀率已开始下降,但其仍在高位,面对高企的通胀率,央行只能继续加息以对抗通胀。英国央行预计,到今年年底,英国通胀率可能会放缓至4.9%左右,但要达到2%的目标,可能需要等到2025年初。

根据英国统计局ONS(2023年7月19日)发布的数据,在截至2023年6月的12个月里,英国通胀率(CPI)同比上涨7.9%,较上月的8.7%大幅下降,也低于预期的8.2%。另外,剔除波动较大的食品和能源的6月核心CPI年率也从7.1%降至6.9%,表明英国的一系列加息行为已开始抑制不断飙升的物价。

央行宣布加息后,英国首相苏纳克也第一时间发布视频,解释为何英国要不停加息来对抗通胀👇🏻在今天发布的会议纪要中,英国央行还暗示,会将高利率维持较长一段时间,即使通胀回落到正常水平,也不会立刻开始降息。

英国央行行长贝利(Andrew Bailey)认为,通胀处于低位且保持稳定对英国经济至关重要。

央行指出,英国今年通胀可能会持续走低。能源对通胀的影响将转为负面,非能源通胀的不确定性增加。食品价格预计会在今年回落,但服务业通胀今年将“仍处于高位”,央行货币政策委员会将密切关注相关数据。

行长贝利在利率决议后的讲话中称,政策需要继续具有限制性,不会判断利率轨道应当如何,将根据数据表现来采取相应的利率行动。如果通胀持续,还会进一步收紧货币政策。

贝利表示:“通胀正在下降,这是个好消息。我们知道,通胀对最不富裕人群的打击最大,因此我们需要绝对确保通胀率一路回落至2%的目标。这就是我们今天将利率提高到5.25%的原因。”

英国加息周期下,更多英国购房者选择申请更长期的抵押贷款据英媒报道,更多英国购房者为了使每月的还款额更容易负担,开始选择申请更长期限的抵押贷款。

英国大型房屋建筑商Taylor Wimpey最新数据显示,其27%的首次购房者抵押贷款期限超过36年,在2021年时这一比例为7%。二次购房者也在延长抵押贷款期限,有42%的购房者申请了30年以上的抵押贷款,在2021年时这一比例为28%。与此同时,政府数据显示,当前英国首次购房者的平均年龄为34岁。由于年轻人很难登上购房阶梯,包括Halifax在内的多家银行将提供抵押贷款的客户年龄调整到了最高75岁。

英国不停加息之时,英媒消息称,英国多家银行利用贷款和存款利率之间的差额获得巨额收入,遭受政界指责。英媒在分析了各大高街银行今年上半年业绩后发现,每家银行的净息差(这里主要指低存款利率与高抵押贷款利率之间的差额)都在不断增长。报道称,Barclays、NatWest、Lloyds Banking Group、HSBC UK和Santander这几家英国银行已通过这一差距在今年赚取184亿英镑,较2022年同期增加了32亿英镑。2022年全年,英国高街银行通过这个差额共赚取了近400亿英镑。对此,英国财政委员会成员、下院议员Angela Eagle批评英国银行“公然牟取暴利”。财政委员会主席Harriett Baldwin也批评银行没有履行鼓励储蓄的社会责任。据悉,英国金融市场行为监管局已经介入调查相关问题。

*如你希望防止失联,或想要咨询英国房产投资问题,欢迎长按下方二维码添加我的个人微信: